시계열분석

1.시계열 분석 개요

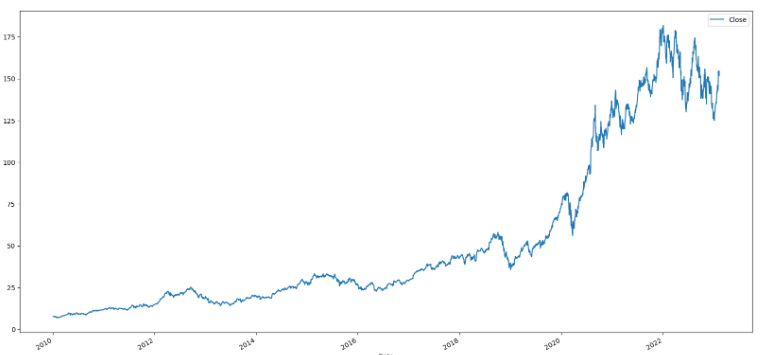

연도별, 분기별, 월별, 일별 ,시간별 등 시간의 흐름에 따라 순서대로 관측예) 국내총생산, 물가지수,판매량, 종합주가지수,강우량,태양 흑점수, 실험 및 관측자료 등시간 단위 외에도 사회적 변화나 환경정 변동요인을 기준으로 시계열 자료를 구분하는 경우가 있다.일반적으로

2023년 2월 28일

2.평활화 기법

▪ 이동평균법(moving average method)• 시계열을 평활화하는 가장 단순한 방법은 이동평균(moving average)을 사용하는방법이다.• 시계열 자료의 특정시점(a time point) 관측치와 이 관측치의 이전과 이후 관측치의평균으로 대체하는 방법을

2023년 2월 28일

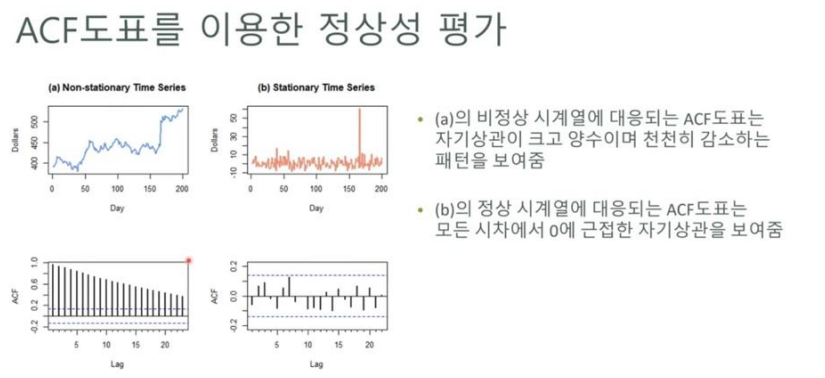

3.자기상관, 부분자기상관

자기상관은 다른 시점의 관측값 간 상호연관성을 나타내므로 이는 시차를 적용한 시계열 데이터 간의 상관관계를 의미자기상관 AC 는 원래의 시계열 데이터(y_t)와 k시차가 고려된 즉 k기간 뒤로 이동한 시계열 데이터(y_t-k)간의 상관관계로 정의시차에 따른 일련의 자기

2023년 2월 28일

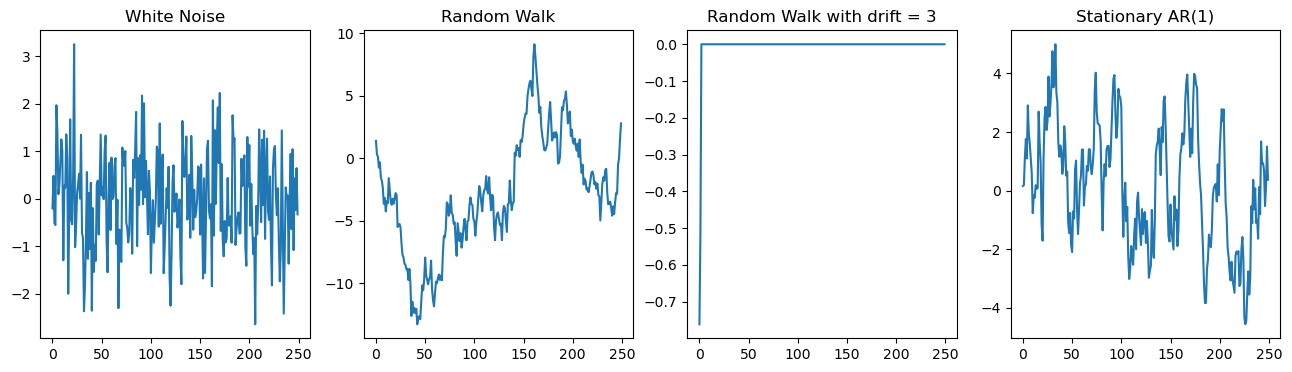

4.시계열 모형 종류

AR(p) - 자기 회귀 모형 ,AR(1)에 적용하기 위해선 −1<ϕ1<1조건이 필요하다MA(q) - 이동평균 모형ARMA(p,q)ARIMA(p,d,q) - 자기회귀누적이동평균 모형 : 차수의 개수(d)는 거의 2를 넘지 않는다.SARIMA(Seasonal

2023년 2월 28일