1. 당좌자산

당좌자산이란 유동자산 중에서 판매과정을 거치지 않고 1년 이내에 현금화가 가능한 자산을 말한다. 세부적으로는 현금 및 현금성자산과 단기금융상품, 매출채권 등으로 구분된다. 기타의 당좌자산에는 미수금, 선급금, 선급비용 등이 있다.

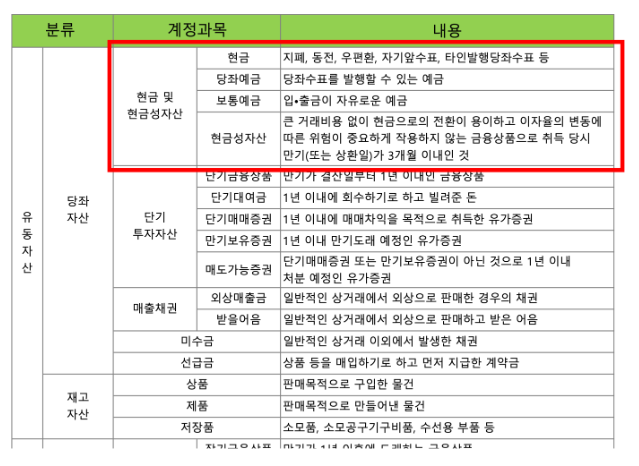

계정과목

현금 및 현금성 자산

- 1-1. 현금

- 통화

- 통화대용증권① 은행발행 : 자기앞수표② 타인발행 : 당좌수표, 타행 및 일반기업에서 발행하는 수표③ 송금환④ 우편환증서⑤ 지급기일도래 공,사채 : 이자표⑥ 배당금 : 지급통지표⑦ 요구불 예금

- 보통예금 : 자유롭게 입.출금이 가능한 예금

- 당좌예금 : 수표 발행을 위해 은행과 당좌거래약정 `예금잔액(또는 당좌대출한도액) 범위 내에서 인출 가능한 예금

- 1-2. 현금성자산

- 현금 전환 용이하며 취득 당시 만기가 3개월 이내 도래하는 유가증권/단기예금

- 단기 투자자산

- 매출채권

- 기타채권

2. 현금 및 현금성자산

현금과 예금 중 즉시 사용이 가능한 금액을 현금 및 현금성자산으로 분류

현금(cash)

현금(cash)은 통화 및 통화대용증권을 포함한다.

- 통화 : 유통화폐로 일반적으로 생각하는 돈

- 통화대용증권 : 자기앞수표, 당좌수표, 타인발행수표, 우편환, 배당증권, 지급일 도래한 사채이자표 등

현금성자산(cash equivalents)

현금성자산(cash equivalents)은 큰 거래비용이 없이 현금으로 전환이 용이하고 만기일이 3개월 이내인 것을 말한다. 예금주의 요구가 있을 때 언제든지 지불되는 예금으로 대표적으로 보통예금과 당좌예금이 있다.

1. 보통예금

보통예금은 입출금이 자유로운 예금으로 가입대상·예치기간·입출금·예치금액에 제한이 없이 자유롭게 거래할 수 있는 대표적인 요구불예금으로 유동성이 높은 반면 이자율이 낮은게 특징이다.

2. 당좌예금

당좌예금은 개인사업자나 법인이 은행과 당좌거래계약을 체결하고 예금잔액(또는 당좌대출한도액) 범위 내에서 거래에 필요한 지출을 위하여 수표나 어음을 발행함으로써 그 지급과 관련된 업무를 은행에 위탁하기 위하여 사용하는 예금이다. 당좌예금에는 예금 잔액을 초과하더라도 지급요구가 은행에 들어온 경우 잔액초과에도 불구하고 지급하여 주는 당좌차월(bank overdraft, 단기차입금)이라는 여신이 되는 특징이 있다.

예로 당좌예금이 1000원인데 상품을 1500원에 사는 경우 초과되면서 단기차입금 500원이 발생 되며, 단기차입금 500원은 은행에서 빌려주는 개념이다.

은행계정조정표

회사가 당좌예금을 개설하고 운영하고 있는 도중에 회사가 파악하고 있는 잔액과 은행이 파악하고 있는 잔액이 다른 경우 이에 대한 원인을 파악하고 올바르게 조정하기 위한 표

- 미지급예금 : 회사가 이미 예금을 했는데, 은행직원이 아직 입금처리가 못한 경우

- 미지급수표 : 회사는 이미 수표를 발행해서 교부를 하여 대금지급을 했는데 거래처에서 아직 그 수표를 들고 은행에서 지급 받아가지 않은 경우

- 미결제수표 : 기업이 수표를 발행하여 대금을 지급했으나 은행에서는 아직 지급청구가 되지 않은 경우

- 미기록예금 : 기업은 은행에 예금을 하여 장부에 입금사항을 기록하였으나 은행에서는 아직 입금기록을 하지 않은 상태

- 미통지예금 : 거래처가 회사의 예금계정에 입금을 하고서 회사로 입금사항을 통지하지 않은 경우에 발생한다.

참고

https://velog.io/@linked2ev/posts

https://youtube.com/watch?v=gCbxO5dD5C0&si=G0i9g5WuFiYhfqxF

https://youtube.com/watch?v=b_JPyaMBjAk&si=c2Bt09WMRS0STymW