챕터10. MULTI-STEP BINOMIAL TREES

✏️ 2기간 이항 모형

Recombining의 경우 아래로 갔다가 오른 것과 올라갔다가 아래로 간 것은 동일하며

이는 계산을 간단하게 해주는 효과가 있다

✏️ 위험 중립 가격 결정

1기간 이항 모형에서 다루었던 위험 중립하 가격 결정 모형을 2기간에 대하여 적용한다

실제확률 처럼 위험 중립 확률도 constant하다

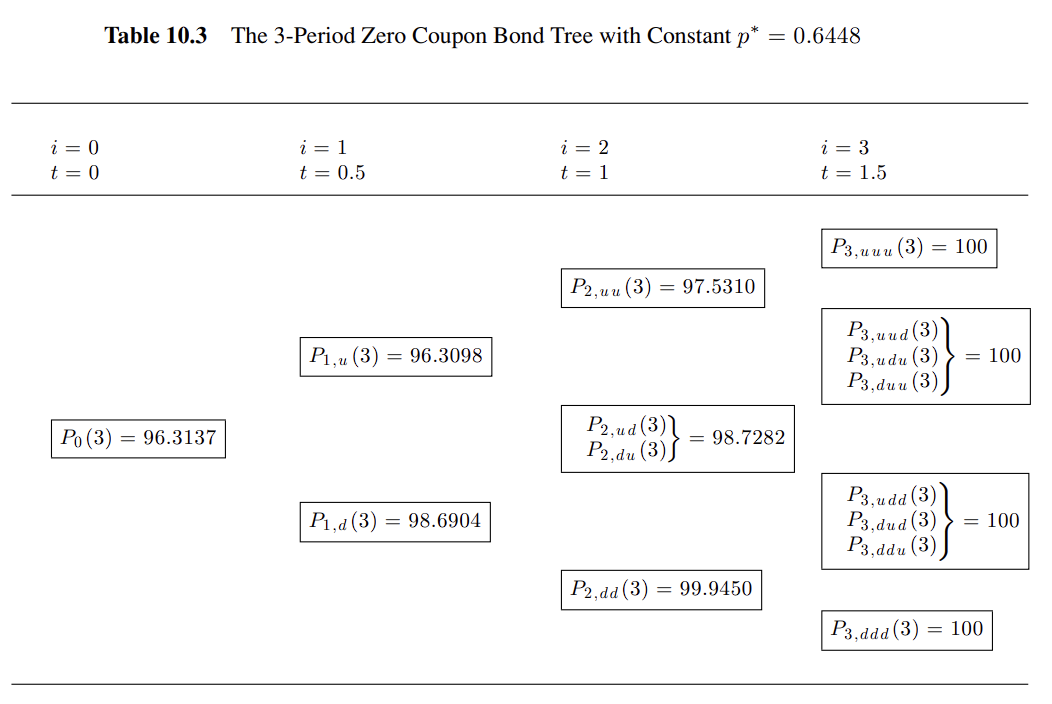

Risk Neutral Pricing by Backward Induction

트리의 끝부분부터 차근차근 계산하여 period가 3, 즉 1.5년 만기 채권의 가격을 계산할 수 있다

이러한 계산 방법은 간단하지만 두가지 재료를 요구한다

- interest rate tree

- 위험 중립 확률 ()

동적 복제

위험 중립 가격결정 방법의 이면에는 기초자산 복제 전략이 있음을 기억해야 한다

헌데 이는 시간이 지남에 따라 금리가 변화하여 리밸런싱을 필요로 한다

이러한 관점에서 이러한 전략을 동적 복제 전략이라고 부른다

처음 설정한 가중치에 따른 포트폴리오의 가치는 1기간이 지난 후 변화할 것이다

이에 맞추어 새로운 가중치를 설정하여 포트폴리오의 가치를 같게 만드는 가중치를 찾는 것이 목적이다

이는 또한 이전의 포트폴리오가 새로운 포트폴리오를 사기 위해 충분한 돈을 가져온다는 것을 의미한다

이를 self financing이라고 한다

✏️ 기간 구조 매칭

앞서 위험 중립 확률이 트리에 따라 동일하다고 가정하였다

하지만 트리를 통해 계산한 무이표채의 가격은 실제 거래되는 가격과 달랐다

1년 만기 채권으로 위험 중립 확률을 계산하였기 때문에 이 확률이 일정해야 한다는 사전 정의가 없다

그렇다면 기간에 따라 위험 중립 확률이 변화한다고 가정해보자

이 떄 위험 중립 확률을 어떻게 계산할까?

앞서 봐온 공식으로 착는 것은 불가능하다

대신, 1.5년 만기 채권의 실제 가격과 동일하게 해주는 위험 중립 확률을 찾는 방법은 존재한다

이렇게 동적 복제를 행하며 위험 중립 확률도 바꾸었을 경우 이에 따라 파생 상품의 가치도 변화한다

✏️ Multi-step Trees

-

(1) 미래 예측된 금리, 즉 기대 금리를 각 기간마다 정의한다

-

2) 예측에 대한 오류를 정의한다

-

3) 위험 중립 확률을 찾는다

기대 금리는 통화 정책의 최선의 예측치에 의존한다.

이러한 예측치는 통계적 모델이나 간단한 예상에 의해 얻어진다.

미래 기대 금리로 부터 이항 나무 만들기

미래 금리에 대한 기대 변화

recombining tree를 가정하기 때문에 2기간에서 와 는 다음과 같다

이러한 모형은 음의 이자율을 만들어낼 수 있으며 이는 비합리적이다

위 식으로 표기된 모형의 단순성은 위와 같은 결함으로 비용을 초래한다

Risk Neutral Pricing

긴 기간에서의 프라이싱은 짧은 기간에서 프라이싱하는 것보다 어렵지 않다

만약 i시점에서 위험중립확률을 안다면 다음과 같이 가치를 구할 수 있다

그렇다면 어디서 위험중립확률을 얻을 것인가?

앞서 말했듯이 현재 무이표채의 실제 가격을 이용하여 계산하는 것이다

재귀적으로 1년 만기 채권으로 부터 을 구하고 1.5년 만기 채권으로 부터 을 구할 수 있다

✏️ 가격 결정과 위험 평가: The Spot Rate Duration

구조화 상품은 옵션에 대한 포지션을 내포하고 있어 이자율 변화에 대하여 민감하다

따라서 1) 내재된 옵션의 가치와 2) 위험을 평가하는 것은 중요하다

이 두가지는 서로 관련이 있으며 1번의 경우 위험 중립 확률을 통해 2번의 경우 실제 확률을 이용한다

이항 나무에서 이자 위험은 현물 이자율의 변동에서 비롯되므로,

이 위험 측정치를 spot rate duration이라고 한다

이항 나무에서 dV/dr을 어떻게 계산할까? 근사치를 사용하면 된다