시작하면서...

이제 위에서 보다 좀 회귀가 줄어들고 유동성이나 Hedging Pressure 같은 요인들로 설명하는 내용이 많아서 (2)보단 재밌을 것 같다!! 끝까지 화이팅!!

IV Testing potential explanations for basis-momentum

베이시스-모멘텀의 자산 가격 함의를 확립한 후, 이 효과를 이끄는 경제적 원천이 무엇인지 테스트합니다. 먼저, 저장과 hedger의 포지션에 의존하는 고전적인 상품 가격 이론을 검토합니다. 다음으로, 투기자와 금융 중개인에게 중요한 역할을 부여하는 자산 가격 이론의 함의를 분석합니다.

A Storage and inventory

Gorton, Hayashi 및 Rouwenhorst (2012, 이하 GHR)는 상품 선물 리스크 프리미엄을 물리적 재고 수준에 연결합니다.

GHR 모델에서,

- 초기 재고 수준이 충분히 높아 재고 보유자가 상품을 현재에서 미래로 이동시킬 수 있을 때 편의 수익률은 0이 되며, 저장 비용에 의해 결정된 선물 가격은 현물 가격보다 높습니다.

- 반면, 재고가 부족할 경우, 상품 부족으로 인해 현물 가격이 상승하여 편의 수익률은 양수가 되고, 선물 가격은 현물 가격 아래로 떨어질 수 있습니다.

따라서 편의 수익률은 재고의 감소하고 볼록한 함수입니다. 재고가 증가함에 따라 미래 현물 가격의 변동성이 충분히 빠르게 감소한다는 현실적 조건 하에서 선물 리스크 프리미엄은 재고와 함께 감소할 것입니다.

추가적으로 검증 가능한 함의는 낮은 재고를 가진 상품이 낮은 베이시스 (현물 가격 대비 선물 가격으로 정의됨), 높은 과거 수익률, 높은 변동성을 가진다는 것입니다. GHR은 재고 위험의 이러한 가격 기반 척도가 경험적으로 매력적임을 지적합니다. 이는 보고된 재고 데이터가 실제 재고 상태에 대한 신뢰성 낮은 측정치를 제공하기 때문입니다. 우리는 베이시스-모멘텀과 이러한 다양한 척도 간의 관계를 이중 정렬을 통해 분석합니다. 또한, 통화, 주가지수 및 채권 지수에서 베이시스-모멘텀 효과가 존재하는지 테스트합니다. 만약 상품 시장에서 저장 및 재고의 역학이 베이시스-모멘텀을 주도한다면, 비용 없이 저장할 수 있는 금융 자산에서는 베이시스-모멘텀 효과가 나타나지 않을 것입니다.

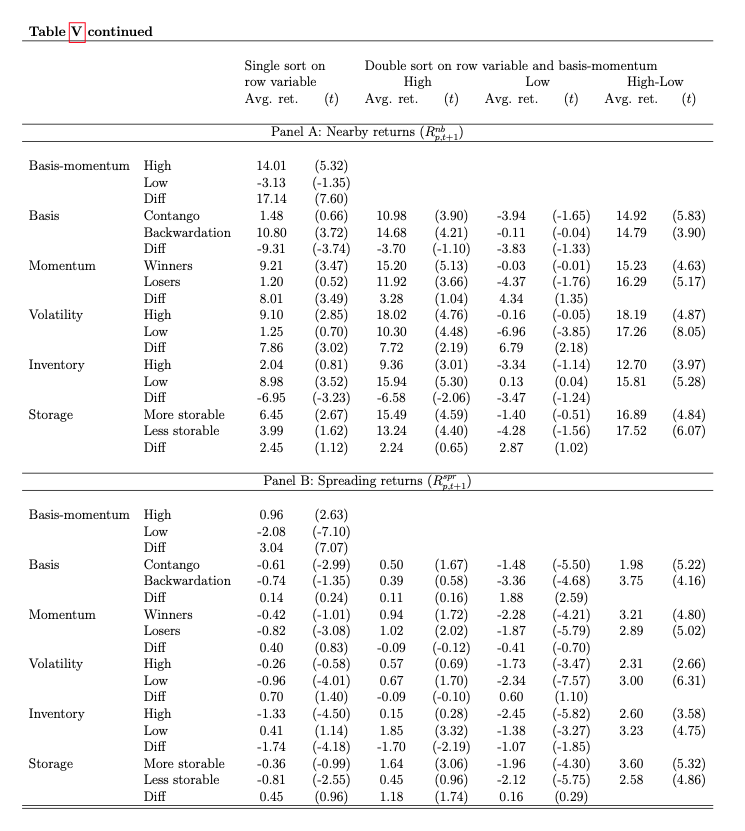

A.1 Double sorts: Basis-momentum versus inventory-related variables

표 V는 21개의 원자재를 두 개의 베이시스-모멘텀 그룹과 두 개의 통제 그룹으로 독립적으로 이중 정렬한 결과를 보여줍니다. 첫 세 가지 통제 변수는 베이시스, 모멘텀, 변동성입니다. GHR을 따라 변동성은 원자재 수준에서 평균을 제거하고 미래를 예측하는 방식(즉, 월 (t+1)의 일일 수익률을 사용하여 사후 계산된 방식)으로 계산됩니다.

다음으로, 우리는 정상화된 재고를 기준으로 두 개의 통제 그룹을 구성하는데, 이는 현재 재고를 작년 평균 재고로 나눈 값으로 정의됩니다. 마지막으로, 저장 가능성을 통제하는데, 이를 위해 표본을 '저장 가능성이 높은' 원자재와 '저장 가능성이 낮은' 원자재로 나눕니다. 이는 재고 동태가 저장이 어려운 원자재에 더 관련이 있다는 아이디어에 기반합니다.

세세하게 검증하고 있다. 같은 Commodity여도 축산물 농산물들은 금속류보다 오래 저장하기 힘들어서 이렇게 한 것 같다.

Panel A는 베이시스, 모멘텀, 변동성, 정상화된 재고에 대한 단일 정렬이 각각 -9.31%, 8.01%, 7.86%, -6.95%의 큰 High-Low 스프레드를 제공함을 보여줍니다. 이러한 효과의 부호는 GHR 모델과 일치합니다. 저장 가능성은 수익률을 예측하지 않습니다.

마지막 두 열은 근월물 수익률에서 High-minus-Low 베이시스-모멘텀 효과가 모든 통제 그룹에서 크고 유의미하다는 점을 보여줍니다(12.70% 이상). Panel B는 정상화된 재고가 스프레딩 수익률과 유의미하게 관련된 유일한 통제 변수임을 보여줍니다. 또한, 스프레딩 수익률에서의 베이시스-모멘텀 효과는 모든 통제 그룹에서 강력하며(1.98% 이상), 백워데이션(3.75%)과 콘탱고(1.98%) 상태의 원자재들 간의 스프레딩 수익률에서 큰 차이를 관찰할 수 있습니다.

전체적으로, 우리는 베이시스-모멘텀 예측 가능성이 재고 리스크와 강하게 상호작용하지 않으며 재고 리스크 지표에 의해 포착되지 않는다고 결론 내립니다. 표 V는 이러한 측정치에 대해 High-Low 스프레드가 상당히 좁다는 것을 보여주며, 표본을 High-Low 베이시스-모멘텀 원자재로 나누었을 때 더욱 두드러집니다. 이러한 결과는 베이시스-모멘텀이 원자재 수익률에 대한 독립적인 정보를 제공하는 상대적으로 강력한 예측 변수임을 나타내는 이전 결론을 다시 한번 뒷받침합니다.

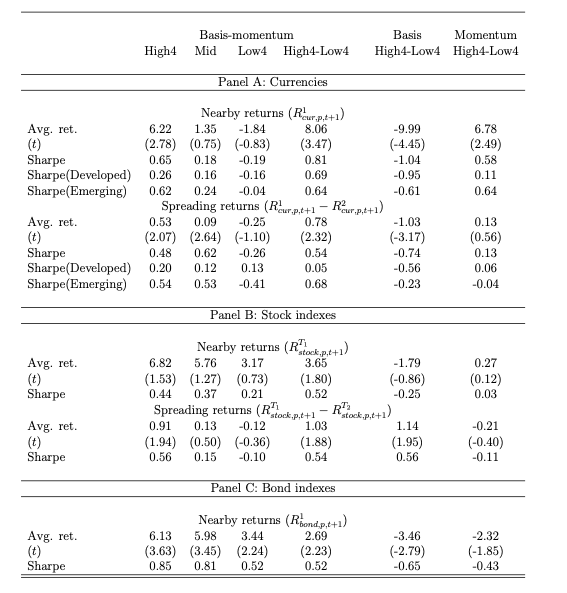

A.2 Basis-momentum in alternative asset classes

우리는 다음으로 세 가지 대체 자산 클래스에서 베이시스-모멘텀 효과가 존재하는지 테스트합니다.

Commodity가 아닌 자산군에서 똑같은 전략을 테스트해봤다는 내용이다.

우리의 통화 샘플은 1996년 12월부터 2015년 8월까지의 48개 통화를 포함합니다. 각 통화에 대해, 현물 및 1개월 및 2개월 선물 환율을 사용하여 근월물 수익률 과 스프레딩 수익률 을 정의합니다.

주가지수 샘플은 12개 시장을 포함하며, 이들에 대해 원자재 선물과 유사한 수익률을 계산합니다. 데이터 가용성에 따라, 주가지수 샘플은 2001년 8월부터 2014년 12월까지의 기간을 포함합니다.

채권 지수 샘플은 10개 시장을 포함합니다. Koijen et al. (2017)을 따르며, 우리는 Wright (2011)의 금리 데이터를 사용하여 10년 제로쿠폰 채권을 기준으로 1개월 및 6개월 선물 계약에 대한 가상 수익률을 계산합니다. 샘플 기간은 1991년 2월부터 2009년 5월까지입니다. 이 채권 지수에 대해서는 근월물 수익률만 보고합니다. 세 자산 클래스에서, 근월물 수익률은 일반적으로 통제된 실제 자산 수익률과 높은 상관관계를 보입니다. 따라서, 각 시장에서 베이시스-모멘텀, 베이시스, 모멘텀을 기준으로 High4와 Low4 포트폴리오를 생성합니다.

Table VI는 Panel A에서 통화에 대한 결과를 제시합니다. 통화 수익률은 베이시스-모멘텀과 함께 단조롭게 증가합니다. High4-마이너스-Low4 포트폴리오의 근월물 및 스프레딩 수익률은 각각 8.06% ()와 0.78% ()로 높고 유의미합니다. 근월물 수익률은 0.81의 샤프 비율로 변환되며, 이는 원자재의 0.92 값보다 약간 낮은 수준입니다 (Table I 참조). 스프레딩 수익률의 샤프 비율은 원자재보다 상당히 낮으며, 0.54로 원자재의 0.88과 비교됩니다. 또한, 이 스프레딩 수익률은 신흥 통화에서만 존재합니다. 반면, 근월물 수익률의 베이시스-모멘텀 효과는 선진국과 신흥국 통화 모두에서 존재합니다.

Panel B는 주가지수 수익률이 베이시스-모멘텀과 함께 단조롭게 증가함을 보여줍니다. High4-마이너스-Low4 포트폴리오의 근월물 및 스프레딩 수익률은 각각 3.65% ()와 1.03% ( )로 다소 유의미합니다. 이러한 수익률은 약간 0.50을 넘는 샤프 비율로 변환되며, 경제적으로는 높지만 원자재보다는 낮습니다. Panel C는 채권 지수에서 평균 근월물 수익률 2.69% () 및 0.52의 샤프 비율로 유사한 증거를 보여줍니다. 우리의 초점은 상품 시장에 있으므로 이러한 대체 자산 클래스에서의 베이시스-모멘텀에 대한 철저한 조사는 향후 연구로 남겨 둡니다.

그러나 기초 금융 자산이 비용 없이 저장될 수 있고 베이시스-모멘텀 효과가 존재하기 때문에, 이러한 결과는 저장이 베이시스-모멘텀에 대한 수익의 많은 부분을 설명하지 못할 가능성을 다시 시사합니다.

지수선물이나 환율 선물은 보관비용이 없는데 basis momentum 전략이 효과가 있어서 추후 연구로 확인한다는 내용이다.

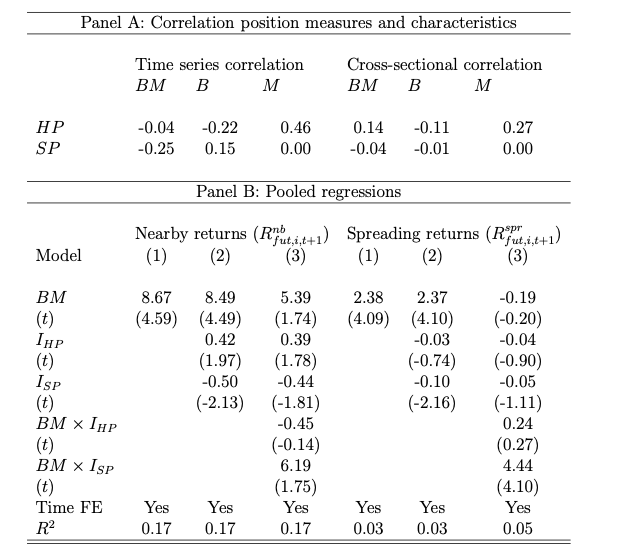

B Hedging pressure and positions of traders

논문의 내용이 너무 많아서 루즈해진다. 여기서부터 요약한 내용만 정리해보겠습니다 ㅠㅠ 하.. 너무 TMI가 많다 간단한 전략인데...

-

헷징 압력(Hedging Pressure)과 스프레딩 압력(Spreading Pressure) 정의:

- 헷징 압력(HP): 상품의 상업적 거래자(hedgers)가 보유한 매도 포지션과 매수 포지션의 차이로 정의되며, 전체 오픈 포지션 대비 비율로 측정됩니다.

- 스프레딩 압력(SP): 비상업적 거래자(speculators)가 특정 상품에 대해 만기별로 매수 및 매도 포지션을 동시에 보유하는 것으로, 오픈 포지션 대비 비율로 나타납니다.

- 이 두 변수는 미국 상품선물거래위원회(CFTC)의 Commitment of Traders(COT) 리포트를 통해 측정됩니다.

-

헷징 압력의 역할:

- 연구에서는 12개월간의 헷징 압력 평균을 사용하여 실제 헷징 수요를 더 잘 반영한다고 가정하였습니다. 이를 통해 다음과 같은 모델을 사용하여 예측력을 분석합니다.

- 회귀식:

- 여기서 와 는 헷징 및 스프레딩 압력이 상품 의 시간 시리즈 중위값보다 높을 때 1이 되는 더미 변수입니다. 이 식을 통해 헷징 및 스프레딩 압력과 basis-momentum의 상호작용을 측정합니다.

-

스프레딩 압력의 역할:

- 스프레딩 포지션은 기존 문헌에서 다루어지지 않은 새로운 변수로, 투기자의 스프레딩 포지션이 높을수록 basis-momentum의 예측력이 강화된다는 결과를 제시합니다.

- 분석 결과, 스프레딩 압력이 높은 시점에서 basis-momentum이 스프레딩 수익률(spreading returns)을 예측하는 능력이 특히 강하게 나타났습니다.

-

basis-momentum 예측력에 미치는 상호작용 효과:

- 분석 결과, basis-momentum의 예측력은 스프레딩 압력이 높을 때 두 배 이상 증가하였으며, 이는 특히 만기 간 스프레드 수익률에 강력한 예측력을 제공합니다.

- 헷징 압력과의 상호작용은 유의미하지 않았으며, basis-momentum과 스프레딩 압력 간의 상관관계가 더 강하다는 결론을 도출했습니다.

-

경제적 해석

- 스프레딩 포지션은 거래비용 및 실행 위험이 낮아 지속적 노출을 유지하는 데 유리하므로, 특히 높은 변동성 시기에 투기자들이 방향성 위험을 회피하기 위해 스프레딩 포지션을 선호할 가능성이 있습니다.

- 따라서 스프레딩 포지션은 basis-momentum이 유동성과 변동성 리스크에 대한 보상을 제공하는 요인임을 뒷받침하는 증거로 해석됩니다.

C Volatility

논문의 "C Volatility" 부분에서는 basis-momentum이 변동성(volatility)과의 관계에서 어떤 예측력을 가지는지 분석하고 있습니다. 주요 내용은 다음과 같습니다.

C.1 Volatility and the time series of basis-momentum returns

-

변동성이 기초-모멘텀 수익률에 미치는 영향:

- 변동성 예측력: basis-momentum이 유동성 공급 역할을 통해 변동성의 증대 시 수익을 얻을 수 있는지 평가합니다. 이를 위해 변동성 예측 변수를 추가하여 아래 회귀식을 통해 분석합니다.

- 회귀식:

- 여기서 는 표준화된 변동성 변수로, 전체 상품 시장의 시장 변동성()과 개별 상품 변동성의 평균 변동성()을 사용합니다.

-

시장 변동성과 기초-모멘텀 수익률의 관계:

- 분석 결과, 시장 변동성이 증가할수록 기초-모멘텀의 수익률이 유의미하게 증가하는 경향을 보였습니다. 예를 들어, 한 표준편차 증가 시 basis-momentum 포트폴리오의 연간 수익률이 가까운 만기에서 9.31% 증가하였고, 스프레딩 수익률에서도 1.16%의 증가가 관찰되었습니다.

- 이는 특히 변동성이 높은 시기에는 유동성 공급자의 역할로 인해 basis-momentum이 더 큰 수익을 창출할 가능성을 시사합니다.

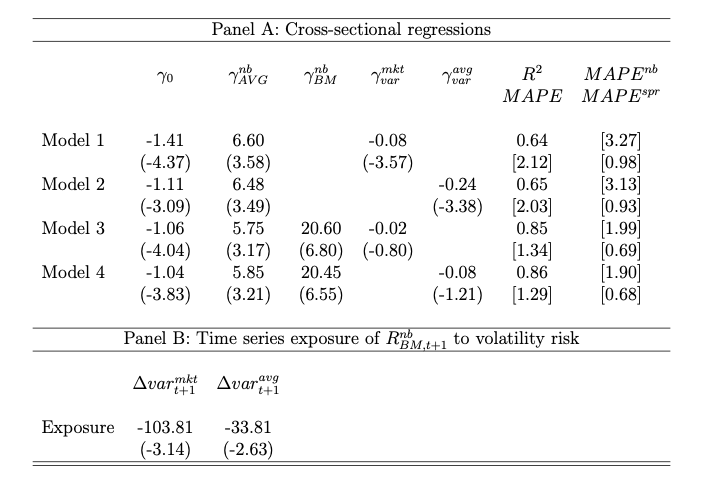

C.2 Volatility risk in the cross section

-

변동성 충격에 대한 크로스 섹션 분석:

- 크로스 섹션 자산 가격 결정 모델을 사용하여 변동성 충격이 가격에 미치는 영향을 평가하고, basis-momentum 요인이 이 변동성 리스크를 대체할 수 있는지 검토합니다.

- 변동성 리스크 요인의 경우 가격이 부정적인 값을 가지며, 이는 기초-모멘텀이 변동성 충격에 노출되어 있는 투자자에게 리스크 프리미엄을 제공할 가능성을 제시합니다.

가격에 부정적인 값을 가진다는 의미는 즉 coefficient가 음수임을 알 수 있다.

-

경제적 해석:

- 기초-모멘텀 수익률이 변동성에 양(+)의 관계를 가지는 반면, 변동성 충격에는 음(-)의 관계를 나타냅니다. 이는 Fama와 French(1987)의 이론과 유사하게, 변동성 리스크 프리미엄이 변동성 증가에 따라 높아지면 basis-momentum의 현재 가격이 하락할 수 있다는 것을 의미합니다.

- 이러한 결과는 basis-momentum이 변동성 리스크에 대한 보상을 제공할 수 있는 전략으로 해석될 수 있습니다.

D Liquidity

논문의 "D Liquidity" 부분에서는 유동성(liquidity)이 기초-모멘텀 수익률에 미치는 영향과 이를 통한 자산 가격 결정 모델의 보상 요인으로서의 역할을 분석합니다. 주요 내용은 다음과 같습니다.

-

유동성과 기초-모멘텀의 관계:

- 기초-모멘텀이 변동성과 연결되어 있다는 사실은 변동성 외에 유동성 리스크 또한 수익률 변동을 설명할 수 있는 중요한 상태 변수임을 시사합니다. 특히, 유동성은 시장 청산 능력과 밀접하게 관련되어 있습니다.

- 유동성 리스크를 측정하기 위해 다음과 같은 두 가지 지표를 사용합니다:

- TED 스프레드: 3개월 예금증서(CD)와 T-빌 금리 차이로 측정된 자금 조달 유동성(funding liquidity).

- S&P 100 옵션 내재 변동성: 주식 시장의 유동성 리스크로 자주 사용되는 지표입니다.

- 추가로 Amihud(2002) 지표를 사용하여 개별 상품의 시장 유동성을 측정합니다.

-

유동성 리스크와 수익률의 크로스 섹션 분석:

- 유동성 리스크 요인을 포함한 크로스 섹션 자산 가격 모델을 사용하여 유동성 리스크가 가격에 미치는 영향을 평가합니다.

- 크로스 섹션 회귀식:

- 분석 결과, 유동성 리스크에 대한 노출이 큰 자산일수록 높은 리스크 프리미엄을 가지며, 이는 basis-momentum의 변동성과 유동성 리스크에 대한 부정적 노출과 일치합니다.

-

기초-모멘텀과 유동성 리스크의 상관 관계:

- 분석에 따르면, basis-momentum이 포함된 자산 가격 모델에서는 유동성 리스크 요인이 basis-momentum 요인으로 대체될 수 있음을 보입니다.

- 예를 들어, Amihud 유동성 지표는 상품 시장에서 독립적인 예측력을 보이지 않았으나, 유동성이 낮은 상품에서는 basis-momentum이 더 강력한 예측력을 나타냈습니다. 이는 basis-momentum이 유동성 리스크와 관련된 다양한 차원에서 보상받는 전략임을 의미합니다.

-

경제적 해석:

- 유동성이 낮고 변동성이 높은 상품에서 basis-momentum의 효과가 더 큰 것으로 나타나, basis-momentum이 시장 유동성 약화 상황에서 보상받는 전략으로 해석될 수 있습니다.

- 주식 및 채권 지수와 달리 상대적으로 유동성이 낮은 상품에서 basis-momentum이 더 강하게 나타나는 것은 이러한 해석을 뒷받침하며, 유동성이 시장 청산에 중요한 역할을 하는 상품 시장에서 basis-momentum이 유효한 예측 변수로 작용할 수 있음을 시사합니다.

F Downside market risk

논문의 "F Downside Market Risk" 부분에서는 하락장 시장 리스크(downside market risk)가 기초-모멘텀과 어떤 관계를 가지는지 분석하여, 기초-모멘텀이 상품 시장에서 리스크 프리미엄을 제공할 수 있는지를 평가합니다. 주요 내용은 다음과 같습니다.

-

하락장 시장 리스크 정의:

- 하락장 시장 리스크는 주식 포트폴리오에 큰 손실이 발생하는 경우, 이를 보유한 투자자들의 상품 시장에서의 청산 능력이 저하될 수 있는 리스크로 정의됩니다.

- 분석에서는 CRSP의 가치가중 초과 수익률()을 사용하여 시장 리스크를 측정하고, 시장 베타를 두 가지로 구분하여 추정합니다:

- 무조건적 시장 베타(unconditional market beta): 일반적인 시장 리스크를 반영.

- 하락장 시장 베타(downside market beta): 시장 수익률 이 평균보다 한 표준편차 이상 낮을 때의 조건부 시장 베타.

-

하락장 시장 베타와 리스크 프리미엄:

- 회귀 분석 결과, 하락장 시장 베타는 다른 자산군과 유사하게 높은 리스크 프리미엄을 나타내며 유의미한 결과를 보였습니다.

- 구체적으로, 하락장 시장 베타의 리스크 프리미엄은 21.38%로 나타났으며, 이는 무조건적 시장 베타의 프리미엄인 6.15%보다 훨씬 높은 값입니다.

-

basis-momentum의 하락장 시장 노출:

- basis-momentum 전략은 무조건적 시장 베타에 대해 거의 노출되지 않으나, 하락장 상황에서는 어느 정도 노출되는 경향을 보입니다. 이는 basis-momentum이 특정한 시장 하락 에피소드에서 부정적 영향을 받을 수 있음을 시사합니다.

- 또한, 크로스 섹션 자산 가격 결정 모델에 basis-momentum 요인을 포함할 경우, 하락장 시장 베타의 설명력이 약화되며, 이는 basis-momentum이 하락장 리스크를 대체할 수 있음을 암시합니다.

-

경제적 해석:

- 기초-모멘텀이 시장 하락기와 같은 불안정한 상황에서 리스크 보상을 제공하는 요인으로 작용할 수 있음을 보여주며, 이는 상품 시장에서 basis-momentum이 중요한 리스크 프리미엄을 제공할 수 있음을 시사합니다.

- 특히 하락장 시장 베타의 유의미한 프리미엄은 투자자들이 큰 손실을 회피하기 위해 기꺼이 프리미엄을 지불할 가능성을 반영합니다.

V Extensions and robustness checks

A Basis-momentum across the futures curve

-

basis-momentum의 만기별 예측력:

- 연구에서는 basis-momentum이 선물 만기 전반에 걸쳐 예측력을 가지는지 평가하기 위해, 첫 번째 및 두 번째 가까운 만기뿐만 아니라 두 번째에서 세 번째, 세 번째에서 네 번째 만기 간 스프레드 수익률을 대상으로 예측력을 검토했습니다.

- 결과에 따르면, basis-momentum의 예측력은 가까운 만기에서 가장 강력하게 나타나지만, 만기가 멀어질수록 그 효과가 약화되는 경향이 있습니다.

실제로 백테스트해보면 만기가 멀어질수 록 성과가 떨어진다.

-

다양한 basis-momentum 정의와 예측력 비교:

- 원래의 basis-momentum 정의뿐만 아니라, BM2,3 및 BM3,4와 같이 더 먼 만기 간의 basis-momentum을 정의하여 각각의 예측력을 분석했습니다.

- basis-momentum 정의:

- basis-momentum 정의:

- 각각의 basis-momentum 정의는 해당 만기의 수익률을 예측하는 데 유의미한 성과를 보였으며, 특히 가까운 만기일수록 더 강력한 예측력을 보였습니다.

- 원래의 basis-momentum 정의뿐만 아니라, BM2,3 및 BM3,4와 같이 더 먼 만기 간의 basis-momentum을 정의하여 각각의 예측력을 분석했습니다.

B Composition and stability of basis-momentum portfolios

-

상품 시장 외 다양한 자산군에서의 basis-momentum 효과 검증:

- 상품 외에 통화, 주가지수, 채권 지수에서도 basis-momentum의 예측력을 평가하여, basis-momentum이 특정 자산군에만 국한되지 않고 다양한 자산에서 보편적으로 적용 가능한 요인인지 검증했습니다.

- 분석 결과, 통화 및 주가지수에서도 유의미한 basis-momentum 효과가 나타났지만, 상품 시장에서의 효과가 상대적으로 더 강하게 나타났습니다. 이는 basis-momentum이 유동성 및 변동성 리스크에 대한 보상과 밀접한 관련이 있음을 시사합니다.

-

포트폴리오별 견고성 테스트:

- 전체 기간을 두 개의 하위 기간으로 나누어 basis-momentum의 성과가 특정 시기에만 국한되지 않는지 평가했습니다. 두 시기 모두에서 유사한 예측 성과가 나타났으며, 이를 통해 basis-momentum이 시간에 관계없이 일관된 예측력을 가짐을 확인했습니다.

- 추가적으로, 32개 상품을 포함한 확장된 크로스 섹션 데이터로 실험한 결과, 원래의 21개 상품 데이터를 사용한 결과와 유사한 성과가 나타났습니다.

-

경제적 해석:

- 이러한 견고성 검증을 통해, basis-momentum 요인이 상품 시장에서 중요한 리스크 프리미엄을 제공할 수 있으며, 다양한 자산군에서 보편적으로 적용 가능한 예측 변수임을 시사합니다.

- basis-momentum은 특히 변동성과 유동성 리스크에 대한 노출로부터 발생하는 보상을 반영하여, 유동성 공급자와 시장 조정자들의 역할을 설명하는 주요 요인이 될 수 있음을 보여줍니다.

C Transaction costs

-

거래 비용의 고려 필요성:

- basis-momentum 전략이 높은 수익률을 보여주더라도, 실제 투자에서 발생하는 거래 비용이 수익률을 상당히 감소시킬 수 있습니다. 따라서, 거래 비용을 고려한 후에도 전략이 유의미한 초과 수익을 창출할 수 있는지 평가하는 것이 중요합니다.

-

거래 비용 추정 방법:

- 거래 비용을 추정하기 위해, 연구에서는 Marshall et al. (2012) 및 Bollerslev et al. (2016)에서 제공한 표준 거래 비용 추정치를 사용합니다. 이 추정치는 유동성이 낮은 상품에서 특히 높은 거래 비용이 발생할 수 있음을 반영합니다.

- 분석에서는 상품별로 추정된 거래 비용을 각 포트폴리오의 수익률에 반영하여 조정된 수익률을 계산하였습니다.

-

거래 비용 조정 후 basis-momentum 전략의 성과:

- 거래 비용을 반영한 후에도 basis-momentum 전략은 여전히 유의미한 초과 수익률을 보여주었으며, 이는 특히 고수익률 포트폴리오(High-minus-Low basis-momentum 포트폴리오)에서 두드러졌습니다.

- 예를 들어, 거래 비용을 고려한 조정 수익률은 평균적으로 연간 약 10% 수준으로 나타났으며, 이는 거래 비용을 제외한 원래 수익률에 비해 다소 감소하였으나 여전히 높은 수익성을 유지하였습니다.

-

경제적 해석:

- 거래 비용 조정 후에도 여전히 유의미한 수익을 나타내는 basis-momentum 전략은 실제 거래 비용을 고려한 투자에도 유용한 전략임을 시사합니다.

- 특히 유동성이 높은 상품이나 거래 비용이 낮은 시장에서 basis-momentum 전략이 더 효과적일 수 있으며, 이는 유동성 리스크와 관련된 보상과도 일치합니다.

-

결론:

- 거래 비용을 고려하더라도 basis-momentum 전략은 시장에서 유의미한 리스크 프리미엄을 제공할 수 있는 전략으로 확인되었으며, 이는 실제 투자자들에게 실질적인 투자 가능성을 제공합니다.

D Roll versus spot returns and seasonalities

논문의 "D Roll versus Spot Returns and Seasonalities" 섹션에서는 basis-momentum 전략의 성과가 롤 수익률(roll returns)과 현물 수익률(spot returns), 그리고 계절성(seasonality)에 따라 어떻게 달라지는지를 분석합니다. 주요 내용은 다음과 같습니다.

-

롤 수익률과 현물 수익률의 차이:

- 현물 수익률(spot returns)은 기초 자산의 가격 변화로 인한 수익률을 의미하며, 롤 수익률(roll returns)은 가까운 만기에서 먼 만기 상품으로 계약을 갱신할 때 발생하는 수익률을 나타냅니다.

- basis-momentum 전략은 주로 롤 수익률에 의해 결정되기 때문에, 롤 수익률과 현물 수익률의 차이가 전략의 전체 성과에 중요한 영향을 미칠 수 있습니다.

- 분석 결과, 롤 수익률은 현물 수익률에 비해 높은 예측력을 보이며, 이는 특히 만기 간 가격 차이의 변화에 민감한 basis-momentum 전략의 특성과 부합합니다.

-

계절성이 수익률에 미치는 영향:

- 상품 시장은 특정 계절에 따라 공급과 수요가 변동하는 특성을 지니기 때문에 계절성이 수익률에 미치는 영향을 분석하는 것이 중요합니다.

- 예를 들어, 농산물이나 에너지 상품의 경우 특정 계절에 따라 가격이 상승하거나 하락할 수 있으며, 이는 basis-momentum 전략의 성과에도 영향을 줄 수 있습니다.

- 계절성 조정 후에도 basis-momentum 전략은 여전히 유의미한 초과 수익률을 유지하였으며, 이는 전략이 계절적 패턴에 구애받지 않고 일관된 성과를 낼 수 있음을 시사합니다.

-

계절성 조정 방법:

- 계절성을 조정하기 위해, 연구에서는 상품별로 계절 패턴에 따른 평균 수익률을 차감하여 계절 조정된 수익률을 계산하였습니다.

- 이러한 계절성 조정 후에도 basis-momentum 전략은 유의미한 수익을 보여주었으며, 이는 전략이 상품 시장의 구조적 계절성을 넘어서는 예측력을 지니고 있음을 의미합니다.

-

경제적 해석:

- basis-momentum 전략은 롤 수익률에 의존하는 특성을 가지면서도 계절성에 큰 영향을 받지 않기 때문에, 계절적 수급 변동이 큰 상품 시장에서도 일관된 성과를 낼 수 있는 강점을 가집니다.

- 이는 특히 계절성이 높은 상품에서도 basis-momentum이 효과적인 예측 변수로 활용될 수 있음을 시사합니다.

-

결론:

- basis-momentum 전략은 롤 수익률과 현물 수익률 간의 차이를 활용하여 초과 수익을 달성하며, 계절적 요인에 관계없이 유의미한 성과를 보여줍니다. 이를 통해 상품 시장에서 계절성 요인에 구애받지 않는 리스크 프리미엄을 제공할 수 있는 전략으로 평가됩니다.

VI Conclusion

-

basis-momentum의 예측력:

- 본 연구는 basis-momentum이 상품 시장에서 강력한 수익률 예측 변수임을 밝혔습니다. 이 전략은 시간 시리즈, 횡단면, 만기별로 일관된 성과를 보이며, 상품별로 고유한 패턴을 넘어서는 보편적인 예측력을 가집니다.

- 특히, 기존의 베이시스(basis)와 모멘텀(momentum) 지표보다 강력한 예측력을 지니며, 상품 시장에서 중요한 리스크 프리미엄 요인으로 기능할 수 있음을 보여줍니다.

-

경제적 해석과 리스크 프리미엄:

- basis-momentum은 투기자(speculators)와 금융 중개자(intermediaries)의 시장 조정 역할에 따른 리스크 보상을 반영하는 전략으로 해석됩니다. 특히 시장의 유동성이나 변동성이 높은 시기에 basis-momentum 전략이 더 높은 수익을 제공하는 경향이 있으며, 이는 시장 조정 능력이 약화될 때 발생하는 보상으로 볼 수 있습니다.

- 기존의 저장이론(storage theory)이나 헷징 압력(hedging pressure) 이론으로는 설명되지 않는 이 전략의 성과는 상품 시장에서 basis-momentum이 새로운 리스크 프리미엄으로 작용할 가능성을 시사합니다.

-

다양한 자산군에서의 적용 가능성:

- 분석 결과, basis-momentum은 상품 외에도 통화, 주식, 채권과 같은 다양한 자산군에서 예측력을 보였으나, 특히 유동성이 낮고 변동성이 큰 상품 시장에서 더욱 강력하게 작용함을 확인했습니다.

- 이는 basis-momentum이 특정 자산군에 구애받지 않고 적용 가능한 요인임을 시사하며, 특히 유동성과 변동성 리스크가 중요한 시장에서 높은 예측 성과를 낼 수 있음을 보여줍니다.

-

실제 투자에 대한 시사점:

- 거래 비용과 계절성 조정을 고려한 후에도 basis-momentum 전략이 유의미한 초과 수익을 유지한다는 점에서, 이 전략은 실제 투자자들이 활용할 수 있는 실질적인 투자 전략으로 평가됩니다.

- 특히 상품 시장에서 기초자산의 특성이나 계절적 변동에 구애받지 않고 꾸준한 성과를 보여, 다양한 투자 포트폴리오에 유용하게 적용될 수 있는 가능성을 제공합니다.

-

최종 결론:

- 본 연구는 basis-momentum 전략이 상품 시장에서 새로운 형태의 리스크 프리미엄을 제시하며, 기존 이론으로 설명할 수 없는 수익 패턴을 설명할 수 있음을 보여줍니다.

- 이로 인해 basis-momentum은 상품 시장의 구조적 특성과 시장 조정자들의 역할을 이해하는 데 중요한 요인이 될 수 있으며, 다양한 자산군에서도 활용 가능한 보편적이고 강력한 수익 예측 전략으로 자리잡을 수 있음을 시사합니다.

(3)을 마무리하면서...

내용이 너무 많아서 가독성이 떨어져서 ChatGPT 요약을 손보는 식으로 마지막에는 정리해봤다!! 역시 갓갓 GPT다 호호~~

basis-momentum은 기존에 알려진 risk premium이 아닌 수익률이고, 변동성에 대한 premium이 있는 기존과는 다른 전략임을 보여주고 있다.

저자의 수식 정의가 다른 논문들과 다르게 조금 헷갈리게 나와 있어서 잉?? 하는 것 제외하고는 매우 좋은 논문이다 ㅎㅎㅎ

전략도 간단한데, 직접 백테스트해보면 생각보다 괜찮은 전략임을 볼 수 있다 ㅎㅎ 다른 Managed Futures에 대한 논문도 많은데, 퀀트 분야에서 Factor Investing과 비슷하게 재밌는 내용이 많은 분야인 것 같다!!