시작하면서...

어느정도 논문을 많이 보다보면 Abstract만 봐도 느낌이 오는 논문이 있다~~ 이 논문이 바로 그런 논문이다.

앞에서도 많은 Commodity에 관련된 논문들을 봤지만 왜 항상 Commodity야? 라는 질문이 생길 수 있다.

원자재 선물들은 근월물 차월물과 3번째 4번쨰 등등 Hedge 수요 때문에 많은 월물들이 상장돼 있는데 심지어 거래도 많이 된다!! 이러한 특성 때문에 원자재들은 구사할 수 있는 전략이 많은편이다.

선물 가격을 좀 봐본 사람은 원자재 선물 가격에 의문을 가질 수 있다. 왜 콘탱고 상황에서 근월물보다 차월물, N번째 월물이 비쌀까??라는 의문에 원자재 선물은 현물에 대비해서 Carry가 생기는데 원자재 선물도 원자재들 끼리 Carry가 벌어지는 이유가 좀 다르다.

-

Metal

대표적으로 금속 선물들의 현선물 가격차이는 이렇게 정의 되는데

로 정의된다. 즉 현물 가격에 차입비용(이자비용)과 보관비용이 빠지는 것이다.

그래도 금속 선물은 나은게 생산량이 많아져도 농산물이나 축산물 같이 썩는 문제는 없기 때문에 보관비용이 저렴할 것 같다~~ 실제로 금속 선물들은 근월물과 차월물의 캐리가 많이 차이나지 않는다. -

Energy, Agricultural

이 선물들은 딱봐도 미래 수요가 중요해진다. (수요 망하면 코로나때 원유처럼 유조선을 저장탱크로 사용하는 일이 생긴다 ㅋㅋ) 때문에 여기서는 convenience yield라는 용어도 생기고 Theory of Storage같은 이론들도 생기고 복잡해진다 ㅋㅋㅋ 그래도 위에처럼 Excess Return을 정의해보면 비슷한데

로 정의된다.

위에 같이 원자재 안에서도 각각 선물별 정의가 조금씩 달라지고 이는 구현 할 수 있는 전략이 늘어난다는 얘기다~~

난이도 ⭐⭐⭐ (어느정도 지식은 있어야 읽기 쉽다~~)

좋은 논문인 것 같은데 한번 시작해보자~~

ABSTRACT

연구 목적 및 배경

이 논문은 저장 이론(Theory of Storage)을 기반으로, 상품 선물의 리스크 프리미엄이 재고 수준에 따라 변동한다고 가정합니다. 저장 이론에 따르면, 상품의 편의 수익률(convenience yield)은 재고와 비선형적인 역관계를 가지며, 재고가 낮을수록 선물 리스크 프리미엄이 증가하게 됩니다.

데이터 및 분석 방법

1969년부터 2006년까지의 31개 상품에 대한 선물 및 물리적 재고 데이터를 사용하여 실증 분석을 수행합니다. 연구는 기본 수익률(basis), 과거 선물 수익률 및 현물 수익률이 재고 상태를 반영하며, 이러한 요소들이 리스크 프리미엄을 예측할 수 있음을 보입니다. 초과 수익률을 목표로 하는 전략들(예: 모멘텀과 백워데이션 전략)이 주로 저재고 상황에서 높은 수익을 기록하는 경향이 있음이 관찰됩니다.

주요 결과

연구는 다음과 같은 주요 결과를 제시합니다:

1. 편의 수익률과 재고 수준의 관계: 편의 수익률은 재고 수준과 비선형적인 감소 관계를 보이며, 이는 기본 수익률을 통해 확인됩니다.

2. 리스크 프리미엄의 예측: 재고가 낮은 상품은 높은 리스크 프리미엄을 가지며, 이는 모멘텀 및 백워데이션 전략을 통해 추가적인 초과 수익을 창출할 수 있음을 시사합니다.

3. 시장 참여자와 리스크 프리미엄의 관계: 선물 시장 참여자의 포지션이 가격 및 재고 신호와 연관되어 있지만, 헷지 압력 가설(hedging pressure hypothesis)은 리스크 프리미엄의 주요 결정 요인이 아님을 확인합니다.

역시 원자재에서는 재고가 중요하다 하지만 문제가 있다... 재고 데이터를 어디서 구할 건지가 좀 머리 아픈데 FRED에서도 어찌저찌 무료로 몇개는 구할 수 있는데 Global하게 데이터를 보려면 MacroBond 같은 회사를 이용해야되는데 상단히 비싸다 ㅠㅠ (

연 3억?정도..)

1. Introduction

이 논문에서는 상품 선물의 위험 프리미엄에 대한 기본 원리를 분석합니다. 시간에 따른 변화와 단면적 차이를 분석하여, 경제 내 상품의 재고 수준이 상품 선물 위험 프리미엄을 결정하는 중요한 요인임을 보입니다. 연구는 저장 이론(Theory of Storage)을 기반으로 하여, 선물 가격의 기간 구조와 상품 재고 수준 사이의 관계를 설명합니다. 이 이론은 “보유비용 차익 거래(cost of carry arbitrage)”로 불리며, 재고를 유지하도록 유도하기 위해 선물 가격과 예상 현물 가격이 시간에 따라 충분히 상승해야 한다고 예측합니다.

미래 현물 가격의 시장 기대치 외에도 선물 가격에는 미래 현물 가격 변동에 대한 보험으로서의 보상이 포함될 수 있습니다. 하지만 위험 프리미엄의 존재 여부는 문헌에서 논란이 있으며, 이는 변동성이 큰 시장에서 작은 표본으로 위험 프리미엄을 감지하기 어렵기 때문입니다.

선물 가격과 위험 프리미엄 간의 관계를 공식화하기 위해 Deaton과 Laroque(1992) 및 Routledge, Seppi, Spatt(2000)의 재고 행동 이론을 확장한 단순한 모델을 제시합니다. 이 모델에 따르면 재고는 수요와 공급의 충격을 흡수하여 현물 가격의 영향을 완화하는 버퍼(stock) 역할을 합니다. 낮은 재고 수준에서는 재고 부족 위험이 증가하고, 예상 현물 가격 변동성이 높아집니다.

위험 회피 성향이 있는 투자자와 생산자의 헤징 동기(hedging motive)를 포함하여 이 모델을 확장함으로써 재고 상태, 선물 곡선의 모양, 그리고 예상되는 위험 프리미엄 간의 관계를 설명합니다. 이 모델에 따르면 선물 계약이 가격 변동에 대한 보험을 제공하기 때문에 재고 수준은 상품 선물의 요구 위험 프리미엄과 음의 상관관계가 있습니다.

연구의 주요 기여

-

재고와 선물 곡선 간의 관계 실증: 논문은 1969년에서 2006년까지 31개의 상품에 대한 월별 재고 데이터를 사용하여 재고 수준과 선물 곡선의 관계를 실증적으로 설명합니다. 기초(basis), 즉 현물 가격과 최근 만기 선물 가격의 차이를 재고 수준과 연관 지어 분석합니다. 재고가 낮은 경우 후향적(backwardated) 기간 구조가 나타나고, 재고가 높은 경우 콘탱고(contango) 구조가 나타난다는 비선형 관계를 도출합니다.

-

재고와 위험 프리미엄 간의 실증적 연결성: 두 가지 검증을 통해 재고 수준과 선물의 위험 프리미엄 간의 음의 관계를 입증합니다. 첫 번째는 재고 수준을 위험 프리미엄의 설명 변수로 사용하는 것이며, 두 번째는 가격 기반 신호(futures basis, 이전 선물 수익률, 현물 가격 변동)를 재고의 대리로 사용하는 것입니다. 이러한 가격 기반 신호는 낮은 재고 상태의 상품에 대한 투자를 통해 얻는 위험 프리미엄의 공통 요소를 나타냅니다.

-

시장 참여자의 행동 분석: 시장 참여자의 행동이 위험 프리미엄 결정에 중요한 역할을 한다는 기존 이론을 검토합니다. 예를 들어 정상 역조 이론(The Theory of Normal Backwardation)에 따르면, 생산자의 헤징 수요로 인해 선물 계약의 매수 측이 위험 프리미엄을 받을 가능성이 있습니다. 그러나 연구 결과 시장 참여자의 포지션이 사전 위험 프리미엄과 상관관계가 없다는 사실을 발견하고, 따라서 헤징 압력 가설(hedging pressure hypothesis)을 대안 설명으로 기각합니다.

기존 문헌과의 연계

이 연구는 두 가지 주요 문헌과 연결됩니다. 첫째, 전통적 저장 이론은 Kaldor(1939), Working(1949), Brennan(1958)에 의해 발전되었으며, 재고 보유자가 현물 가격 하락이 예상되는 시기에 재고를 보유할 수 있는 이유로 편의 수익(convenience yield)을 제시합니다. 둘째, Fama와 French(1987) 등의 연구는 선물 기초의 변동성과 위험 프리미엄의 관계를 검토했으며, 위험 프리미엄이 주로 예상되는 미래 현물 가격 변동성과 연관이 있다고 결론지었습니다.

DL 모델과 RSS 모델은 재고 이론(Theory of Storage)과 관련된 상품 가격의 변동성을 설명하기 위해 각각 Deaton과 Laroque, 그리고 Routledge, Seppi, Spatt가 제안한 모델입니다.

-

DL 모델 (Deaton and Laroque, 1992)

DL 모델은 Deaton과 Laroque가 1992년에 제안한 것으로, 재고 수준과 현물 가격의 변동성 사이의 관계를 설명합니다. 이 모델의 핵심은 상품 재고가 수요와 공급의 충격을 완충하는 역할을 한다는 것입니다. 재고가 높을 경우, 수요나 공급의 변화가 생겨도 재고가 이를 흡수하여 현물 가격이 크게 변하지 않도록 합니다. 그러나 재고가 낮아지면 상품 부족(stock-out)의 위험이 커지기 때문에 현물 가격의 변동성이 증가하게 됩니다.

DL 모델의 주요 특징은 비선형성입니다. 재고가 어느 수준 이하로 내려가게 되면 가격 변동성은 급격히 증가하는데, 이는 재고 부족 상황이 발생할 가능성이 커지기 때문입니다. 이 모델은 위험 중립적인 세계(risk-neutral world)를 가정하여, 상품 선물 가격에 위험 프리미엄이 포함되지 않는다고 가정합니다. 즉, 선물 가격은 단순히 미래의 예상 현물 가격을 반영할 뿐, 추가적인 보험료나 보상(risk premium)은 포함하지 않습니다. -

RSS 모델 (Routledge, Seppi, and Spatt, 2000)

RSS 모델은 2000년에 Routledge, Seppi, 그리고 Spatt가 DL 모델을 확장하여 제안한 모델입니다. DL 모델과 달리 선물 시장을 포함하는 점이 특징입니다. RSS 모델은 재고 수준이 선물 가격 곡선의 모양에 어떻게 반영되는지를 설명하며, 이를 통해 미래의 현물 가격 변동성에 대한 시장의 기대를 나타냅니다.

RSS 모델에서도 편의 수익(convenience yield)이 재고 수준에 따라 달라진다고 설명합니다. 특히, 재고가 부족할 때 재고 보유자가 편의 수익을 얻을 수 있으며, 이로 인해 선물 가격이 현재 현물 가격보다 낮은 후향적(backwardated) 구조를 형성할 수 있습니다.

RSS 모델 또한 DL 모델과 마찬가지로 위험 중립적 환경을 가정합니다. 따라서, RSS 모델에서도 위험 프리미엄은 존재하지 않으며, 선물 가격은 단지 미래 현물 가격에 대한 기대를 반영합니다. 다만, 재고 부족 위험이 클수록 현물 가격 변동성이 높아질 것으로 예상되며, 이로 인해 선물 곡선의 기울기가 더 가파르게 변할 수 있음을 보여줍니다.

이 두 모델은 위험 회피(risk aversion)를 고려하지 않는 위험 중립적 설정에서 이루어진 연구이기 때문에, 이 논문에서는 이를 확장하여 위험 회피 성향이 있는 투자자와 헤징 동기를 포함하여 재고와 위험 프리미엄 간의 관계를 설명하는 추가 모델을 제시하고 있습니다.

논문의 구성

- 2장: 재고와 선물 가격 간의 관계를 이론적으로 설명하고 모델을 요약합니다.

- 3장: 데이터 및 요약 통계를 제공합니다.

- 4장: 재고 상태가 예상 상품 선물 위험 프리미엄과 상관관계가 있음을 보여주는 실증 증거를 제시합니다.

- 5장: 가격 기반 신호와 시간 및 단면적 변동성을 연관 지어 분석합니다.

- 6장: 재고 상태에 따른 선물 시장 참여자의 행동을 설명합니다.

- 결론: 연구 결과를 요약하고 추가 연구 가능성을 제안합니다.

2. The Theory of Storage and Commodity Futures

저장 이론과 상품 선물

저장 이론(Theory of Storage)은 재고 보유와 관련된 선물 가격의 기간 구조(term structure of futures prices) 및 위험 프리미엄을 설명하는 이론적 기초를 제공합니다. 이 이론은 주로 Kaldor(1939)에 의해 제안되었으며, 상품의 재고 수준이 낮을수록 미래의 편의 수익(convenience yield)이 증가한다고 가정합니다.

1) 비용 및 보유비용 차익 거래

보유비용 차익 거래(Cost-of-Carry Arbitrage) 개념에 따르면, 재고를 보유하게 하려면 현물 가격과 선물 가격이 일정 수준 이상 상승해야 합니다. 이는 재고 보유에 따르는 창고비, 보험료, 그리고 기회비용을 충당하기 위함입니다. 이에 따라, 재고가 낮을 때는 선물 가격 곡선이 현물 가격보다 낮아지는 후향적 구조(backwardation)를 나타내며, 재고가 높은 경우 콘탱고(contango) 구조를 보입니다.

이때, 편의 수익 는 다음과 같이 정의할 수 있습니다.

여기서:

- : 현재 시점의 현물 가격

- : 만기일 의 선물 가격

- : 이자율

- : 창고비용

- : 편의 수익

이 방정식은 재고가 높은 경우 선물 가격이 현물 가격을 초과할 가능성을 설명합니다.

2) 위험 프리미엄과 재고 수준의 관계

미래의 현물 가격에 대한 보험으로서의 위험 프리미엄이 선물 가격에 포함될 수 있습니다. 그러나, 위험 프리미엄의 존재 여부는 논란의 여지가 있으며, 이는 특히 변동성이 큰 시장에서는 작은 표본으로 위험 프리미엄을 감지하기 어렵기 때문입니다.

위험 프리미엄 는 다음 방정식을 통해 정의됩니다:

여기서:

- : 미래 시점 에서의 예상 현물 가격

- : 현재 시점 에서의 선물 가격

- : 위험 프리미엄

이 식에 따라, 위험 회피 투자자는 위험 프리미엄이 양수일 때 장기적으로 선물 계약을 선호하게 됩니다.

3) 이론 모델 확장

Deaton과 Laroque(1992), 그리고 Routledge, Seppi, Spatt(2000)의 연구는 재고 수준과 미래 현물 가격 변동성 사이의 관계를 예측하는 모델을 제시합니다. 이들은 재고가 수요 및 공급의 충격을 흡수하는 버퍼 역할을 하여 가격 변동성을 완화한다고 보았습니다. 특히 낮은 재고 수준에서는 재고 부족(stock-out) 위험이 높아져 미래 현물 가격의 변동성이 증가합니다.

논문에서는 위험 회피 성향(risk-averse)을 가진 투자자와 생산자의 헤징 동기(hedging motive)를 포함하여 기존 모델을 확장하였습니다. 이를 통해 상품 선물의 위험 프리미엄이 재고 수준과 음의 상관관계를 가지며, 재고가 낮을수록 선물 곡선이 가파르게 하향하는 후향적(backwardation) 구조가 나타난다는 예측을 제시합니다.

4) 실증 검증의 기여

이 논문은 재고 데이터와 선물 가격 곡선을 통해 저장 이론의 예측을 실증적으로 검증합니다. 선물과 현물 가격의 차이인 기초(basis)를 사용하여 재고 수준과 선물 가격 구조의 비선형 관계를 검토합니다. 특히, 재고가 낮을 때 기초가 커지는 현상과 재고 수준에 따라 선물 곡선의 기울기가 비선형적으로 변하는 점을 확인합니다.

이를 위해 선물 기초(basis)를 다음과 같이 정의합니다:

- : 최근월 선물 가격

- : 다음 만기의 선물 가격

- : 각각의 선물 계약의 만기일까지 남은 일수

이 식에서 기초(basis)는 재고 수준이 낮을 때 선물 가격이 현물 가격보다 높아지는 현상을 설명하는 지표로 사용됩니다.

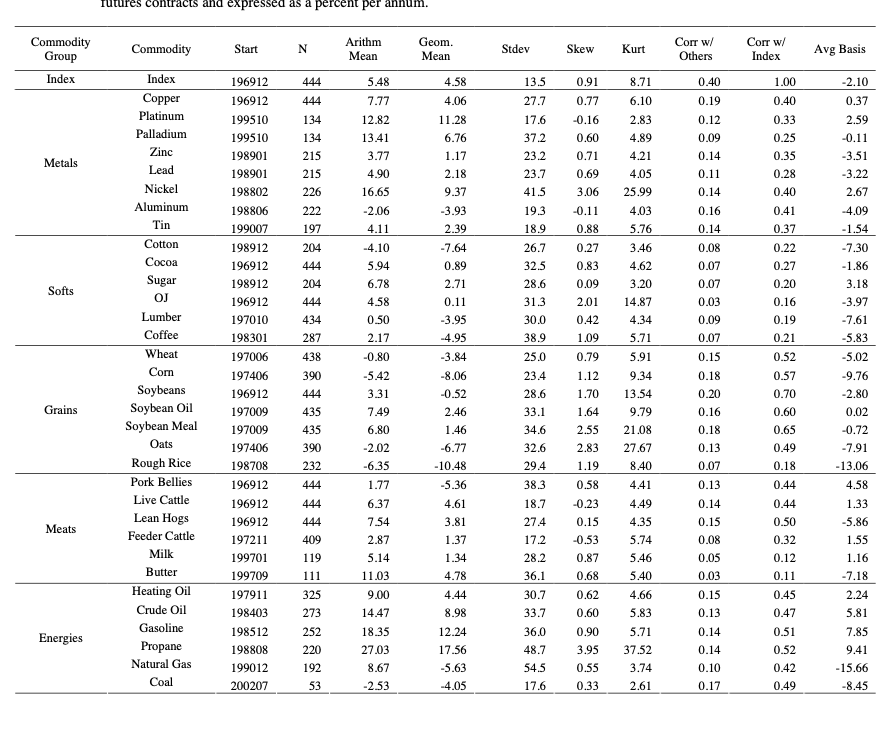

3. Data and Summary Statistics

3.1 Commodity Futures Prices

상품 선물 가격

이 연구에서는 다양한 상품 선물의 월별 데이터를 사용하여 분석을 진행합니다. 데이터는 Commodities Research Bureau (CRB)와 London Metals Exchange (LME)에서 제공된 정보를 기반으로 하며, 연구에 사용된 상품은 2004년 당시 북미 거래소(NYMEX, NYBOT, CBOT, CME) 및 LME에서 거래된 36개의 선물 계약입니다.

분석 대상에는 33개의 상품 선물이 포함되며, 전기와 같은 재고가 없는 상품은 제외되었습니다. 또한, 금(gold)과 은(silver)과 같은 금융적 성격이 강한 상품 선물도 연구에서 배제되었습니다. 따라서, 연구에 포함된 상품 선물의 수는 총 33개입니다.

실무를 해보면 알겠지만 은과 금은 좀 상품 성향이 이상하다. 딱히 산업에서 엄청 필요해서 수요가 있는게 아닌 그냥 그 자체로 안전자산이라고 알려져서 사는 금융자산 같다.

선물 초과 수익 계산 방법

각 상품의 초과 수익(excess returns)은 매월 말에 가장 가까운 만기 계약을 선택하여 산출됩니다. 다음은 초과 수익 계산식을 나타냅니다:

여기서:

- 는 월 말 시점 에 가장 가까운 만기 의 선물 가격을 의미합니다.

- 는 다음 달 말 시점의 동일한 만기 계약의 선물 가격을 의미합니다.

이 식을 통해, 매월 말부터 다음 달 말까지의 초과 수익을 계산할 수 있습니다. 이 때, 만기 이전에 계약이 만료되지 않도록 각 계약의 만기를 조정하여 초과 수익을 정확히 측정합니다.

요약 통계

Table 1은 33개 상품에 대한 주요 통계량을 제공합니다. 각 상품의 초과 수익 평균, 표준 편차, 왜도, 상관계수 등을 통해 상품 선물의 수익 특성을 설명합니다. 특히, 다음과 같은 경향이 확인되었습니다:

- 33개 상품 중 26개는 평균적으로 양의 위험 프리미엄을 얻었습니다.

- 균등 가중 포트폴리오의 연간 초과 수익은 약 5.48%로 측정되었습니다.

- 대부분의 상품 선물 수익은 오른쪽으로 왜도가 있으며, 높은 첨도를 보입니다.

- 각 상품 수익 간의 상관관계는 평균적으로 낮았지만, 균등 가중 포트폴리오 수익과의 상관계수는 0.40으로 나타났습니다.

기초(Basis)와 콘탱고

마지막으로, 각 상품의 평균 기초(basis)는 대부분 음수로 나타났으며, 이는 대체로 상품 선물 시장이 콘탱고 상태에 있다는 것을 의미합니다. 이를 통해 “롤-수익(roll-yield)” 개념이 도출되며, 선물 계약이 만기 이전에 갱신될 때 평균적으로 가격이 상승하는 경향을 보이게 됩니다. 연구에서는 상품 선물의 기초와 초과 수익 간의 관계를 실증적으로 분석하고, 이를 통해 상품 선물의 위험 프리미엄을 설명하려 합니다.

3.2 Inventory Data

재고 데이터

이 연구에서는 상품 선물 가격의 변동성과 위험 프리미엄에 대한 분석을 위해 재고 데이터가 중요한 역할을 합니다. 재고 수준은 상품의 희소성(scarcity)과 가격 변동성(volatility)을 예측하는 주요 지표로, 저장 이론(Theory of Storage)의 예측을 실증적으로 검증하기 위해 사용됩니다.

데이터 수집 및 문제점

33개의 상품에 대한 월별 재고 데이터를 다양한 출처에서 수집했습니다. 그러나 재고 데이터에는 몇 가지 한계점이 있습니다:

1. 데이터 가용성: 일부 상품에 대해서는 데이터가 불완전하거나 불규칙하게 제공됩니다.

2. 재고 정의의 차이: 각 상품의 재고가 의미하는 바가 다를 수 있으며, 실제로 거래소에서 보유하고 있는 재고뿐만 아니라 다른 장소에서의 보유량까지 고려해야 합니다. 예를 들어, 산업 금속(industrial metals)의 경우, 거래소 창고뿐만 아니라 외부 보유량도 포함될 수 있습니다.

3. 시차(Timing) 문제: 재고 정보는 종종 발표 지연이 발생하며, 이후 데이터 수정이 이루어질 수 있습니다. 이는 가격 변동과 재고 변동을 일치시키는 데 어려움을 줄 수 있습니다.

이러한 한계에도 불구하고 재고 수준은 저장 이론의 주요 요소이므로, 데이터 수집을 통해 가능한 실증적 검증을 시도했습니다.

정상 재고 수준(“Normal” Inventory) 추정

각 상품의 재고 데이터는 시간의 흐름에 따라 변동하고, 특히 계절적인 변동성을 보입니다. 이를 반영하기 위해, Hodrick-Prescott 필터를 사용하여 각 상품의 재고 수준에서 추세(trend)를 제거하고, 이를 통해 정상 재고 수준(I*)을 추정했습니다. 이는 각 상품의 로그 재고(log of inventories)를 월별 더미 변수를 사용해 계절 조정한 후 남은 잔차를 통해 계절성을 반영한 데이터로 나타냅니다.

다음은 추정된 정상 재고 수준 에 대한 공식입니다.

이렇게 정상 재고 수준을 추정함으로써, 재고의 계절적 변동성을 보정하고, 비정상적인 재고 수준을 탐지할 수 있습니다.

재고 수준의 특성 및 계절성

상품 재고는 보통 높은 자기상관(persistence)을 보이며, 상품별로 큰 차이를 보이는 계절적 변동(seasonal variation)을 포함합니다. 예를 들어, 곡물(grains)과 같은 농산물은 수확기에 따라 재고가 급격히 증가하거나 감소하는 반면, 산업 금속은 계절적 변동이 거의 없습니다.

표 2(Table 2)와 그림 2(Figure 2)에서는 주요 상품(천연가스, 밀, 옥수수 등)의 계절적 재고 변동을 설명합니다. 예를 들어, 옥수수(corn)는 북미에서 가을에 수확하여 겨울에 재고가 많고, 이듬해 봄까지 재고가 감소하는 경향이 있습니다. 천연가스(natural gas)는 난방 수요가 많은 겨울에 재고가 줄어들고 여름에 다시 축적되는 계절적 패턴을 보입니다.

이러한 계절적 및 구조적 특성을 고려하여, 재고 수준과 가격 간의 관계를 분석하는 것이 중요합니다. 이를 통해, 상품의 재고 상태가 선물 가격 및 위험 프리미엄에 미치는 영향을 보다 정확하게 파악할 수 있습니다.

4. Inventories and Futures Prices

이 섹션에서는 (1) 상품 선물의 위험 프리미엄과 재고 수준 간의 관계, (2) 재고와 기초(basis) 간의 관계에 대한 실증적 증거를 제공합니다.

- 4.1절에서는 저장 이론(Theory of Storage)의 핵심 예측을 검증합니다. 즉, 기초(basis)로 나타낼 수 있는 한계 편의 수익(marginal convenience yield)이 재고 수준에 따라 감소하는 함수임을 확인합니다. 이는 기초를 재고 상태의 지표로 사용할 수 있는 근거가 됩니다.

- 4.2절에서는 재고와 위험 프리미엄 간의 연결성을 분석합니다. 이 절에서는 재고가 위험 프리미엄에 어떤 방식으로 영향을 미치는지를 실증적으로 검토합니다.

이와 같은 분석을 통해 재고 수준이 상품 선물 가격의 구조와 위험 프리미엄에 미치는 영향을 구체적으로 파악하고자 합니다.

4.1 Basis and Inventories

기초(basis)와 재고의 관계

이 절에서는 저장 이론(Theory of Storage)의 주요 예측을 실증적으로 검증합니다. 이 이론에 따르면, 기초(basis)는 재고 수준에 따라 감소하는 함수로, 재고가 낮을수록 기초는 높아지고, 재고가 높을수록 기초는 낮아지게 됩니다. 이를 통해 기초를 재고 상태를 나타내는 지표로 사용할 수 있는 근거가 마련됩니다.

1) 재고 수준별 기초 분석

먼저, 각 상품별로 평균 재고 수준(I*)에 따라 기초(basis)를 나누어 계산했습니다. 기초는 다음과 같이 정의됩니다:

여기서:

- : 현재 시점의 현물 가격

- : 만기 의 선물 가격

이 식을 통해 각 상품의 월별 재고 수준이 평균을 초과할 때와 미달할 때의 기초(basis)를 비교했습니다. 분석 결과, 대부분의 상품에서 재고가 낮은 경우 기초가 평균보다 높은 경향이 나타났으며, 반대로 재고가 높은 경우 기초가 낮은 경향이 관찰되었습니다. 이러한 차이는 통계적으로도 유의미한 것으로 확인되었습니다.

2) 기초와 재고의 비선형적 관계

기초와 재고의 관계를 더 자세히 분석하기 위해 비선형 회귀 분석(cubic spline regression)을 수행했습니다. 이 분석을 통해 재고 수준이 낮아질수록 기초가 점점 더 가파르게 증가하는 비선형적 관계를 확인할 수 있었습니다.

비선형 관계를 반영한 기초와 재고 간의 함수는 다음과 같습니다:

여기서 는 정규화된 재고 수준(normalized inventory level) 를 의미합니다. 분석 결과는 재고가 낮을 때 기초가 급격히 증가하는 현상이 있음을 보여주었으며, 이는 재고가 부족할 때 발생할 수 있는 편의 수익(convenience yield)의 증가와 관련이 있습니다.

3) 그룹별 기초-재고 관계의 강도 비교

분석 대상 상품을 에너지, 산업 금속, 곡물 등 여러 그룹으로 나누어 비교한 결과, 에너지와 같은 저장이 어렵거나 비용이 높은 상품에서 기초(basis)와 재고의 관계가 더 강하게 나타났습니다. 이는 저장 비용이 높은 상품일수록 재고 변동에 따른 가격 민감도가 높기 때문으로 해석됩니다.

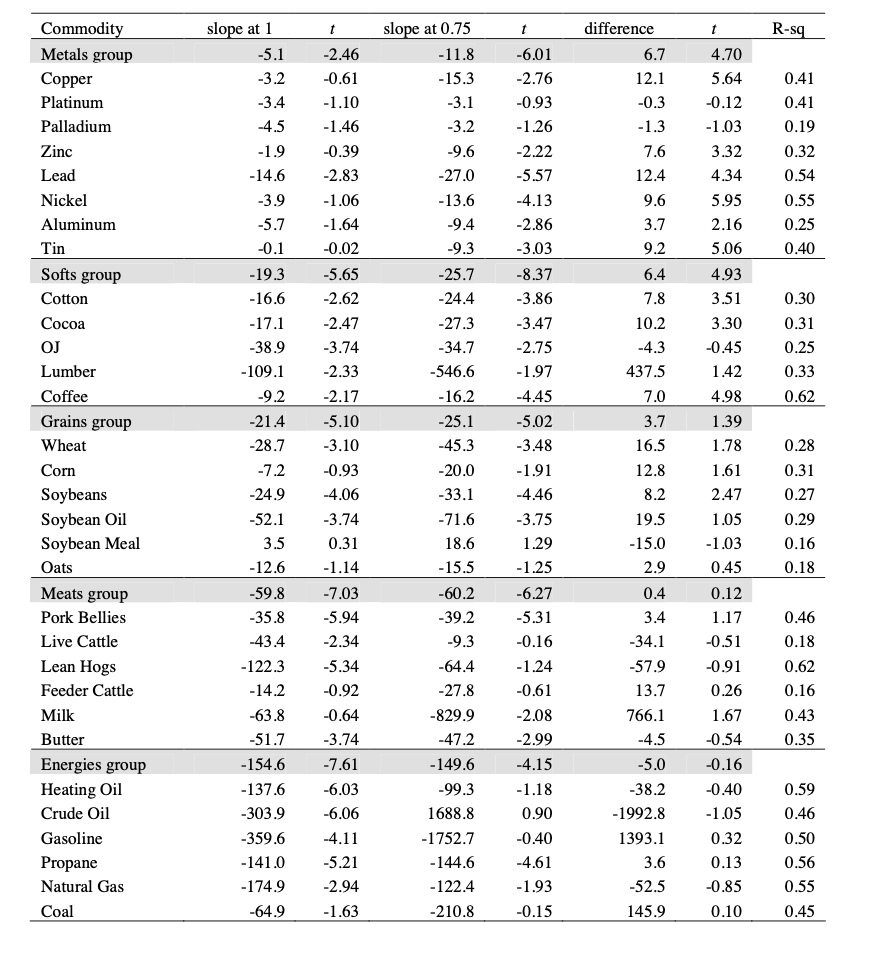

표에 대한 설명 선물 기초(basis)와 재고 비율(I/I*) 간의 회귀 분석 결과를 보여줍니다. 여기서 기초는 가장 가까운 만기 선물 계약과 다음 만기 선물 계약 간의 연간 백분율 차이로 측정되었습니다. 회귀 분석에는 cubic spline 회귀가 사용되었으며, 월별 더미 변수도 포함되었습니다. 각 상품에 대한 표본 기간은 표 1(Table 1)과 동일합니다.

기초 정의

기초(basis)는 다음과 같이 정의됩니다:

여기서:

- : 가장 가까운 만기 선물 가격

- : 다음 만기 선물 가격

이 값은 백분율로 표현되며, 연간 기준으로 환산됩니다.표 구성 설명

- 2~5열: 재고 비율이 일 때와 일 때 기울기 추정치와 t-값을 나타냅니다. 여기서 은 정상 재고 수준, 는 재고가 평균보다 25% 적은 경우를 의미합니다.

- 다음 두 열: 기울기 차이와 이에 대한 t-값을 제시합니다. t-값은 Newey-West 방법을 통해 계산된 표준 오차를 사용하여 자기 상관 오류를 보정했습니다(12개월 대역폭).

- 상품 그룹별 회귀 결과: 각 상품 그룹(에너지, 산업 금속 등)에 대해 cubic spline 회귀 계수를 pooled OLS로 추정하여 각 그룹 내에서 계수를 동일하게 가정했습니다. 표준 오차는 오차 항의 자기 상관과 단면적 상관을 모두 고려했으며, 데이터가 불균형 패널(unbalanced panel)임을 반영했습니다(상품별 표본 시작 월이 다름).

분석의 중요성

이 분석은 재고 수준이 선물 기초에 미치는 비선형적 영향을 이해하는 데 도움을 줍니다. 재고 비율 가 1에서 0.75로 감소함에 따라 기울기가 변화하는 패턴은 상품 선물의 가격 구조와 재고의 관계를 파악하는 데 중요한 정보를 제공합니다. 이는 특히 상품의 저장 비용이나 보관 난이도가 선물 가격의 기간 구조에 미치는 영향을 설명하는 데 유용한 통찰을 제공합니다.

Table 3의 두 번째와 세 번째 열은 재고가 평균 수준()일 때, 기초-재고 회귀 분석의 추정 기울기가 대부분의 상품에서 음수임을 보여줍니다(단, 한 가지 상품은 예외). 통계적으로도 절반 이상의 상품에서 유의미하게 음의 값을 나타냅니다.

- 그룹별 회귀 분석: 상품을 그룹으로 나누어 OLS 회귀 분석을 수행한 결과, 에너지 상품군의 경우 기울기 추정치가 –154.6으로 매우 큰 음의 상관관계를 보였으며, 산업 금속 그룹의 기울기 추정치는 상대적으로 작은 –5.1로 나타났습니다. 산업 금속은 비교적 저장 비용이 낮고 보관이 용이하여, 수요에 비해 평균적으로 더 큰 재고를 보유할 수 있기 때문입니다. 반면, 에너지 상품은 부피가 크고 보관 비용이 높기 때문에 수요에 비해 재고가 적을 가능성이 높습니다. 이러한 저장 가능성(storability)의 차이가 기초의 재고 충격에 대한 민감도로 반영됩니다.

- 변질성(perishability): 또한, 육류(Meats)의 기울기 추정치가 다른 소프트 상품(Softs)이나 곡물(Grains)보다 평균적으로 더 큰 이유도 변질성 때문입니다. 저장 비용이 높은 상품일수록 재고 수준을 줄이는 경향이 있으며, 이는 재고 변동성이 상대적으로 낮아지는 결과로 이어집니다. 이는 그림 4(Figure 4)에서 구리(Copper)와 원유(Crude Oil)의 재고 변동을 통해 명확히 드러납니다. 구리의 경우 재고 변동성이 원유보다 훨씬 큰 것을 확인할 수 있습니다.

비선형적 관계 분석

기초와 재고 사이의 비선형 관계를 분석하기 위해 재고가 평균 수준에서 25% 감소했을 때의 기울기를 계산했습니다(예: 구리의 경우).

- 구리 예시: 평균 재고 수준에서 기울기는 –3.2()이지만, 재고가 25% 감소하면 기울기가 –15.3()으로 더 가파르게 음의 값으로 증가합니다. 이 차이 12.1은 유의미하며(5% 유의 수준, ), 이는 재고가 낮아질수록 기초-재고 관계의 기울기가 가팔라짐을 나타냅니다.

Table 3의 여섯 번째 및 일곱 번째 열을 통해 산업 금속(Metals), 곡물(Grains), 소프트 상품(Softs)에서 이러한 가파른 기울기 패턴이 나타나는 것을 확인할 수 있습니다. 반면, 육류(Meats)와 에너지(Energies)의 결과는 상대적으로 약합니다. 에너지 상품의 재고 데이터 분석을 통해 과거 재고 변동이 좁은 범위 내에서 움직였으며, 경우에 따라 평균 대비 75% 수준 이하로 떨어지지 않았음을 확인했습니다. 따라서, 이러한 경우 0.75 수준에서의 기울기 계수는 다항식 보간(polynomial extrapolation)을 통해 추정된 것으로 해석할 때 주의가 필요합니다. 이 점은 그림 4, 패널 B의 원유(Crude Oil)에서도 명확히 드러납니다.

종합적 결론

결과적으로, 정상화된 재고와 기초 사이에 명확한 음의 관계가 존재하며, 많은 상품에서 재고가 낮아질수록 기울기가 더 가파르게 증가하는 경향이 확인되었습니다. 특히, 저장 비용이 높은 상품일수록 정상 재고 수준에서 더 큰 기울기를 보였습니다. 이는 저장 이론의 예측과 일치하며, 다음 절에서는 재고와 위험 프리미엄의 관계를 분석합니다.

요약

4.1절의 분석을 통해, 기초와 재고의 음의 상관관계가 실증적으로 확인되었습니다. 또한, 재고가 낮아질수록 기초가 더 가파르게 증가하는 비선형적 관계가 존재함을 확인했으며, 이는 상품의 저장 비용과 재고의 상대적 중요성에 따라 그룹별로 상이한 특성을 보였습니다. 이러한 결과는 저장 이론의 예측을 지지하며, 재고 수준이 상품 선물의 가격 구조에 중요한 역할을 한다는 점을 강조합니다.

4.2 Inventories and Futures Risk Premiums

재고와 선물 위험 프리미엄의 관계

이 절에서는 재고 수준이 상품 선물의 위험 프리미엄에 미치는 영향을 실증적으로 분석합니다. 저장 이론(Theory of Storage)에 따르면, 재고가 낮을 때는 수요와 공급 충격을 완충할 수 있는 재고의 기능이 줄어들어 현물 가격의 변동성이 커집니다. 이러한 상황에서는 위험 회피 성향이 있는 투자자가 위험 보상으로 더 높은 위험 프리미엄을 요구할 가능성이 높습니다.

1) 선형 회귀 분석

재고 수준이 다음 달 초과 수익에 미치는 영향을 분석하기 위해, 월별 초과 수익을 정규화된 재고 비율(normalized inventory level, )과 월별 더미 변수에 대해 선형 회귀 분석을 수행했습니다. 이 회귀 분석에서 재고 비율 의 계수는 음수로 예상됩니다. 이는 재고가 낮을수록 초과 수익이 증가하는 방향성을 나타내기 때문입니다.

분석 결과는 대체로 예상과 일치했으며, 특히 육류(Meats)와 에너지(Energy) 그룹에서 기울기 계수가 통계적으로 유의미한 음의 값을 보였습니다. 이는 저장이 어렵거나 비용이 높은 상품일수록 재고 수준이 위험 프리미엄에 큰 영향을 미칠 수 있음을 시사합니다.

2) 포트폴리오 구성에 따른 수익률 비교

또 다른 검증 방법으로, 월별로 재고 비율에 따라 상품을 상위 그룹(재고가 높은 상품)과 하위 그룹(재고가 낮은 상품)으로 나누어 각 그룹의 평균 수익률을 비교했습니다.

- 저재고 포트폴리오가 고재고 포트폴리오를 56%의 기간 동안 초과했으며, 연평균 초과 수익은 약 8.06%()로 나타났습니다.

- 재고가 낮은 상품들은 높은 기초(basis), 과거 높은 현물 가격 상승률, 그리고 더 높은 변동성을 보였습니다. 이는 재고가 낮을 때 더 높은 위험 프리미엄이 형성된다는 이론적 예측과 일치합니다.

3) 가격 신호(price-based signals)와 위험 프리미엄의 관계

마지막으로, 가격 기반 신호(기초, 이전 선물 수익률, 이전 현물 가격 변동)가 위험 프리미엄 예측에 미치는 영향을 분석했습니다. 연구 결과, 이들 신호는 실제 재고 수준을 반영하며, 이를 통해 상품별 위험 프리미엄을 보다 정확히 예측할 수 있음을 확인했습니다. 특히, 과거 수익률이 높은 상품은 일반적으로 낮은 재고를 보유하고 있어, 모멘텀 전략(Momentum Strategy)과 후향 전략(Backwardation Strategy)의 수익률도 재고와 밀접한 관련이 있음을 보여줍니다.

이 연구의 거래 규칙 테스트(trading rule test)에는 두 가지 한계점이 있습니다.

-

재고 데이터 발표 지연 통제의 부족

첫 번째 한계점은 재고 데이터 발표 지연을 통제하지 않았다는 점입니다. 재고에 대한 뉴스가 현물 가격과 음의 상관관계를 보이고 재고 데이터가 지연 발표되는 경우, 재고 변화와 이후 현물 가격 변화 사이에 음의 상관관계가 발생할 수 있습니다. 이러한 지연으로 인해 선물 가격은 현물 가격의 변동을 상속하게 되므로, 재고에 대한 뉴스 지연이 재고 수준과 이후 선물 수익률 사이에 위험 프리미엄과 무관한 상관관계를 만들어낼 수 있습니다. -

상품 간 단면적 차이의 미활용

두 번째 한계점은 이 테스트가 상품 간 단면적 차이(cross-sectional differences)를 고려하지 않았다는 점입니다. 상품들은 저장 가능성(부패성, 부피, 저장 용량 제한 등)에서 차이가 나며, 저장 이론에 따르면 이러한 차이는 각 상품의 균형 재고 정책에 영향을 미칩니다. 또한, 미래 수요와 공급에 대한 불확실성도 상품별로 다를 가능성이 커, 상품 간 최적 재고 정책이 다르게 나타나고 이러한 차이는 선물 위험 프리미엄과 양의 상관관계를 가질 수 있습니다.

이 연구에서는 다양한 상품을 포함한 구조적 균형 모델(structural equilibrium model)을 사용하지 않았기 때문에, 상품 간 재고 상태를 직접 비교할 수 있는 명확한 기준이 없습니다. 이론적으로는 재고 부족 가능성(likelihood of stock-out)이 중요한 상태 변수이지만, 이를 (정상 재고 대비 실제 재고 비율)로 대체하여 사용했습니다. 그러나, 이 지표는 상품 간 직접 비교를 가능하게 하지는 못합니다.

다음 섹션에서는 이러한 어려움을 우회하기 위해 가격 기반 측정(price-based measures)을 사용하여 재고 상태에 대한 예측을 검증하는 저장 이론의 세 가지 예측을 다룰 것입니다.

결론

4.2절의 분석을 통해 재고와 위험 프리미엄 간의 음의 상관관계가 확인되었습니다. 재고가 낮은 상태에서의 투자 수익은 위험 보상으로 인해 증가하는 경향이 있으며, 이러한 수익은 저장 이론의 예측을 지지합니다. 가격 기반 신호는 위험 프리미엄의 변동성을 이해하는 데 유용한 도구가 될 수 있으며, 특히 재고가 낮을 때 더 높은 수익을 기대할 수 있음을 시사합니다.

(1)을 요약하면서 마무리...

재고와 현물 가격은 음의 상관관계, 즉 재고가 없으면 가격이 올라가는 것을 알 수 있다. 금융성 자산의 역할이 더 큰 금과 은 같은 경우는 제외하고 분석했는데,

- 재고가 낮으면 높은 베이시스(basis)를 가지게 된다. 이러한 현상은 에너지와 같이 저장이 어렵거나 비용이 높은 상품에서 베이시스와 재고의 관계가 더 강하게 나타난다.

- 재고가 낮으면 수요에 대한 공급 충격을 완화하지 못하여 현물의 변동성이 커진다.

- 상품마다 보관 비용이 다르므로 Cross-sectional하게 비교하기가 어렵다.

위의 내용을 보면 이해하기 쉽고 또한 직관적으로도 맞는 내용인 것 같다. 한 가지 우려되는 부분은 재고 데이터를 어디서 가져왔는지에 대한 언급이 없고, 재고 발표 지연에 대한 수정이 이루어지지 않았다는 점이다.

예를 들어, 6월 한국은행 금 재고 데이터는 7월에 발표되는데, 이를 6월에 이미 알고 있다는 미래 참조 편향을 분석을 위해 어느 정도 허용한 것 같다. (좀 이상한데?) 사실상 어떤 데이터를 재고 데이터로 사용했는지에 따라 전략의 수익률이 달라질 것 같다.