(2)를 시작하면서..

읽을 수록 괜찮은 논문이다~~ 계속해서 봐보자!!

5. Price-Based Tests of the Cross-Sectional Variation of Futures Risk Premiums

이 섹션에서는 Theory of Storage에 따른 상품 선물 수익률에 대한 세 가지 추가 예측을 검토합니다. 가격 기반의 재고 상태 신호가 선물 리스크 프리미엄을 예측할 수 있는지를 실험하며, 주요 내용은 다음과 같습니다.

-

재고 감소 시 현물 가격 상승:

- 재고가 감소하면 현물 가격이 상승하며, 이는 즉각적인 상품 부족을 나타냅니다. 높은 현물 가격은 재고 상태에 대한 중요한 신호로 작용합니다.

-

재고 충격과 선물 가격 상승:

- 현재 재고에 대한 충격은 선물 가격을 상승시키지만, 현물 가격만큼의 변동을 보이지는 않습니다. 이는 시간이 지나면서 재고가 회복될 것이라는 기대를 반영하며, 선물 가격은 기초(basis)가 확장됩니다.

- 재고의 지연 조정과 수익률 상관관계:

- 재고가 천천히 조정되므로 과거의 수요 및 공급 충격이 현재 재고 수준에 반영됩니다. 이는 과거의 예기치 못한 충격들이 현재의 선물 가격에 영향을 미치며, 재고 상태와 선물 리스크 프리미엄 간의 상관관계를 만들어냅니다.

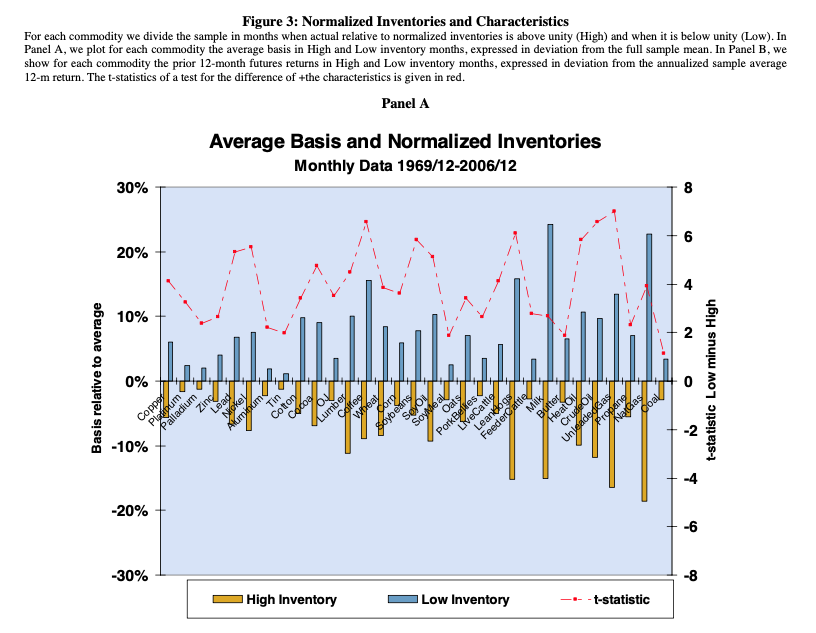

Figure 3의 패널 B는 개별 상품의 재고와 지난 12개월의 선물 수익률 간의 관계를 나타냅니다. 기초(basis)와 유사하게, 각 상품에 대해 재고 수준을 표준화한 가 1 이상인 월과 1 이하인 월을 구분하여 과거 12개월 선물 수익률의 평균을 계산합니다.

주요 결과

- 높은 표준화 재고: 대부분의 상품에서 재고가 높은 상태에서는 낮은 선물 수익률이 관찰됩니다.

- 낮은 재고 상태: 재고가 낮은 상태에서는 이전 12개월의 선물 수익률이 높은 경향을 보입니다.

따라서 이전 선물 수익률과 기초(basis)는 재고 수준을 나타내는 가격 기반 신호로 유의미하며, 이는 선물 리스크 프리미엄을 예측하는 데 유용할 수 있습니다. 표 5에서도 제시된 것처럼 재고 수준이 리스크 프리미엄과 관련이 깊다는 점에서, 이전의 선물 및 현물 수익률과 기초가 향후 리스크 프리미엄을 예측하는 데 활용될 수 있음을 시사합니다.

가격 신호의 장점

- 데이터 수정 및 발표 지연의 문제 해결: 재고 데이터와 달리 가격 정보는 즉각적이며 수정되지 않으므로 보다 신속한 예측이 가능합니다.

- 상품 간 리스크 프리미엄의 차이를 반영: 저장이 어렵거나 비용이 많이 드는 상품은 균형 재고 수준이 낮아질 수 있으며, 이는 재고 부족(stock-out) 위험을 증가시키고, 이에 따른 선물 계약의 리스크 프리미엄이 높아집니다. 기초(basis)와 같은 가격 신호는 이러한 교차 섹션 차이를 반영할 수 있습니다.

포트폴리오 분석

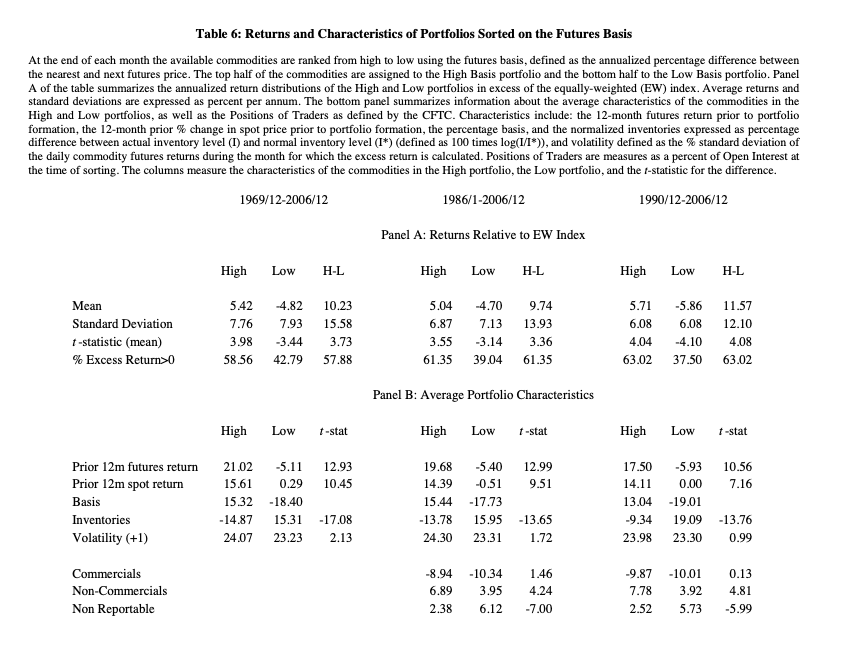

위의 정보를 바탕으로, 각 상품의 이전 성과와 기초를 기준으로 매월 샘플 상품을 두 그룹으로 나눕니다. 이 포트폴리오의 총 선물 수익률을 월말까지 측정한 후 매월 재정렬 및 리밸런싱을 수행합니다. 포트폴리오는 동일 가중으로 구성되며, 해당 포트폴리오의 성과 및 특성은 표 6, 7, 8에 요약되어 있습니다.

표 6의 패널 A는 기초(basis)를 기준으로 구성된 포트폴리오의 수익률을 요약하고 있습니다. 1969년 이후 전체 표본 기간 동안 고기초 포트폴리오(High Basis Portfolio)는 연 5.42%의 초과 수익률을 기록했으며(t = 3.98), 반면 저기초 포트폴리오(Low Basis Portfolio)는 평균 상품보다 연간 -4.82% 낮은 수익을 보였습니다(t = -3.44). 고기초와 저기초 포트폴리오 간의 수익률 차이는 58%의 월에서 양수를 나타냈으며, 연평균 10.23%의 초과 수익률을 기록했습니다(t = 3.73).

패널 B: 기초 정렬 포트폴리오의 특성

패널 B는 기초 기준으로 정렬된 포트폴리오의 여러 특성을 보여줍니다. 기초(basis)가 재고 상태에 대한 정보를 제공하는 점을 고려할 때, 고기초 포트폴리오는 다음의 특성을 가진 상품들을 선택하는 경향이 있습니다:

- 평균 이하의 재고 (t = -17.08)

- 높은 과거 12개월 선물 수익률 (포트폴리오 구성 전 12개월 기준, t = 12.93)

- 전년 동기 대비 높은 현물 가격 (t = 10.45)

이와 같이, 고기초 상품은 높은 미래 가격 변동성을 가지는 것으로 예측되며(DL 모델, 1992), 실제 데이터가 이를 뒷받침합니다. 그러나 예상과 달리, 상품 간 변동성 차이는 경제적 및 통계적으로 비교적 작았습니다(t = 2.13).

하위 표본 기간별 분석

표 6의 오른쪽에는 두 개의 하위 표본 기간에 대한 분석이 포함되어 있으며, 포트폴리오의 수익률 및 특성이 표본의 전반부와 후반부에 걸쳐 비교적 안정적이었음을 보여줍니다.

CFTC 트레이더 포지션

패널 B의 마지막 세 줄에는 미국 상품선물거래위원회(CFTC)가 보고한 기초별 정렬된 포트폴리오의 트레이더 포지션이 요약되어 있습니다:

- 상업적 트레이더(Commercials)는 고기초 및 저기초 포트폴리오 모두에서 순매도(net short) 포지션을 보입니다.

- 비상업적 트레이더(Non-Commercials)와 소규모 비보고 트레이더(Non-Reportable)는 순매수(net long) 포지션을 가지며, 비상업적 트레이더는 고기초 상품에 비중이 높은 반면, 비보고 트레이더는 그 반대의 경향을 보입니다.

- 상업적 트레이더의 포지션에는 고기초와 저기초 포트폴리오 간 유의미한 차이가 없습니다.

Timeseries 및 Cross-sectional 변동을 분리한 추가 분석

기초 전략의 수익이 시간적 변동성을 반영하는지, 또는 단순히 저장이 어려운 상품을 선택한 것인지 평가하기 위해 각 상품의 기초에서 전체 표본 평균을 빼서 포트폴리오를 다시 정렬했습니다. 이 분석 결과, 고기초와 저기초 포트폴리오 간의 평균 수익률 차이는 10.13% (t = 3.52)로 나타났으며, 원래 기초를 사용한 정렬 결과와 통계적으로 유의미한 차이가 없었습니다. 이는 원래 기초를 사용한 정렬이 재고 변동과 관련된 선물 수익률의 시간 변동성을 주로 반영함을 시사합니다.

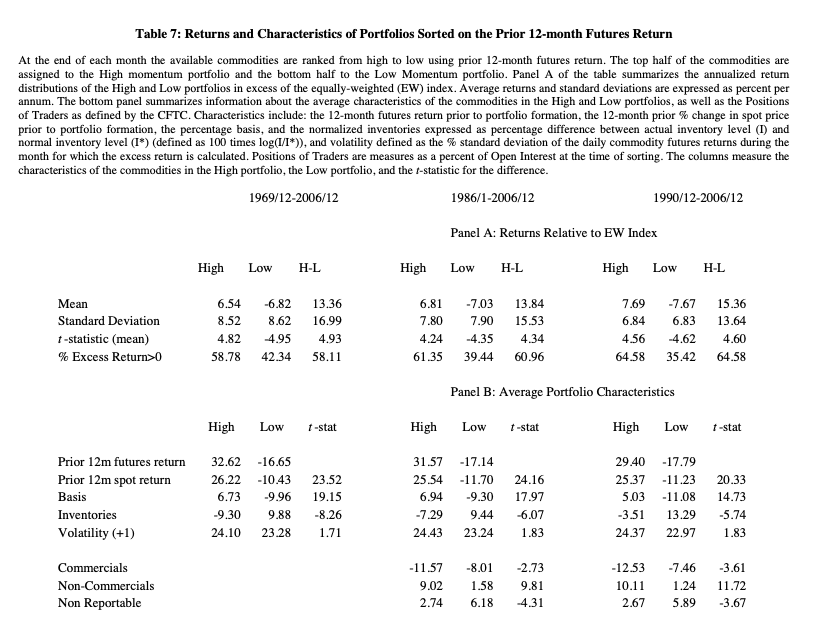

표 7은 과거 12개월 선물 수익률을 기준으로 상품을 정렬한 모멘텀 포트폴리오의 수익률을 요약합니다. 다양한 연구에서 모멘텀 효과는 1개월에서 1년까지 여러 기간에 걸쳐 확인되었으나, 본 연구에서는 상대적으로 긴 기간을 사용하여 가격 기반 재고 지표를 구축하려 합니다. 표 2에 제시된 바와 같이 재고는 천천히 조정되는 경향이 있어, 이전 충격이 현재 재고 수준에 미치는 영향을 반영하고자 1년 동안의 데이터를 사용했습니다.

Panel A: 수익률 결과

- 고모멘텀 포트폴리오는 저모멘텀 포트폴리오에 비해 연간 13.36% 더 높은 수익을 기록했습니다(t = 4.93).

- 전체 샘플 기간 중 58%의 월에서 초과 수익률을 기록했으며, 1990년 이후 절반의 샘플에서 초과 수익률 비율은 약간 더 높아졌습니다(65%).

Panel B: 특성 분석

- 고모멘텀 포트폴리오는 고기초 및 평균 이하의 재고를 가진 상품을 선호하며, 저모멘텀 포트폴리오는 그 반대 특성을 지닙니다.

- 이러한 포트폴리오의 특징은 재고, 기초 및 과거 수익률을 기반으로 정렬된 포트폴리오가 상관관계를 가지며 Theory of Storage에 따라 예측된 대로의 포지션을 취함을 보여줍니다.

- 고기초와 고모멘텀 포트폴리오 간의 수익률 상관관계는 전체 기간 동안 0.87로 높게 나타났습니다.

- 트레이더 포지션 분석에서는 상업적 트레이더(Commercials)가 가격 상승 후 순매도 포지션을 증가시키고, 비상업적 트레이더(Non-Commercials)는 상승 후 순매수 포지션을 늘리는 경향을 보였습니다.

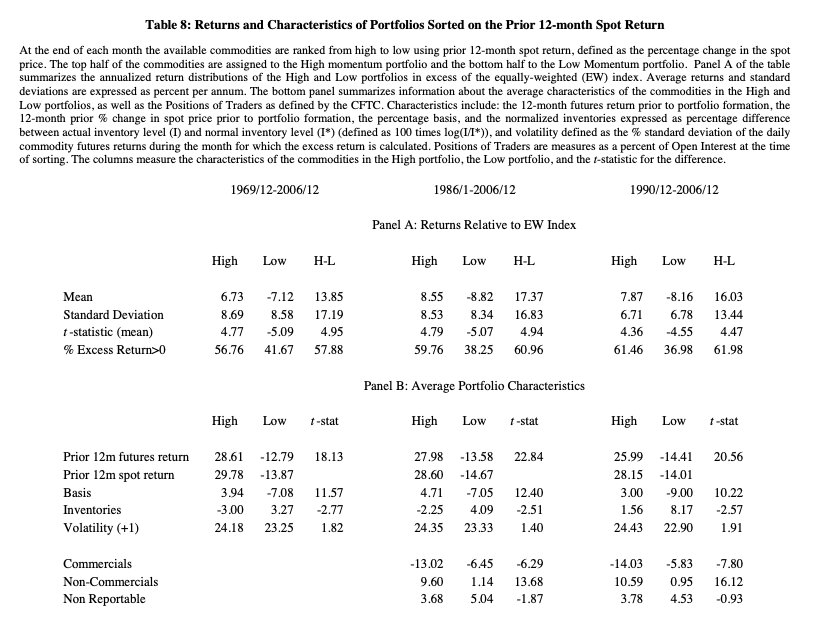

표 8은 현물 가격의 전년 대비 연간 변화율을 기준으로 상품을 정렬한 결과를 보여줍니다. 이는 현물 가격의 계절성을 고려하여 재고의 상대적 부족 상태를 나타냅니다.

Panel A: 현물 모멘텀 포트폴리오의 수익률

- 고현물모멘텀 포트폴리오는 전체 샘플 기간 동안 저모멘텀 포트폴리오에 비해 연간 13.85% 더 높은 수익률을 기록했습니다(t = 4.95).

- 지난 16년간 이 차이는 연 16.03%까지 증가했습니다(t = 4.47).

추가 분석: 재고 및 트레이더 포지션

- 고현물모멘텀 상품은 낮은 재고, 높은 선물 모멘텀, 높은 기초를 가지는 특징을 보였습니다.

- 트레이더 포지션 분석에서 상업적 트레이더는 현물 가격 상승 후 헤지 포지션을 더 많이 취했으며, 비상업적 트레이더가 유동성 공급의 주요 역할을 담당하는 것으로 나타났습니다.

요약하면, Tables 7과 8의 분석은 가격 기반 재고 신호가 재고 상태와 리스크 프리미엄 간의 상관성을 설명하는 데 유효함을 보여주며, 모멘텀 포트폴리오가 현물 및 선물 모멘텀에 따라 중요한 정보와 높은 초과 수익을 제공할 수 있음을 시사합니다.

Tables 5-8의 주요 결론은 Appendix A에서 개발된 Theory of Storage의 예측과 일치하며, 상품 선물의 리스크 프리미엄이 재고 상태에 따라 달라진다는 점입니다. 과거 선물 수익률, 과거 현물 수익률, 기초(basis)를 기준으로 포지션을 취하는 포트폴리오는 평균 이하의 재고를 보유한 상품을 선택하는 경향이 있으며, 이로 인해 더 높은 리스크 프리미엄을 기대할 수 있습니다. 이러한 리스크 프리미엄은 통계적, 경제적으로 매우 유의미한 것으로 나타났습니다.

트레이더 포지션과 가격 기반 포트폴리오 전략의 관계

- 트레이더 포지션도 가격 기반 포트폴리오 전략(특히 모멘텀과 재고)의 수익률과 함께 변동하는 증거가 관찰되었습니다.

- 상업적 트레이더(Commercials)는 가격이 상승한 이후와 재고가 높은 시기에 순매도 포지션을 증가시키는 반면, 비상업적 트레이더(Non-Commercials)는 높은 모멘텀을 가진 상품, 그리고 상대적으로 높은 기초를 가진 상품에 더 큰 순매수 포지션을 취합니다.

Appendix A 모델의 함의

Appendix A의 모델에 따르면, 재고와 선물 시장의 미결제약정(open interest) 간의 상관관계는 모호하며, 이는 위험 회피 투자자와 재고 보유자의 민감도 차이에 따라 달라질 수 있습니다. 하지만 기초, 재고, 모멘텀, 트레이더 포지션 간의 동조성은 인과 관계의 가능성을 제기하며, 특히 시장 참여자의 포지션이 이러한 결과에 대한 대안적 설명을 제공할 수 있는지에 대해 다음 섹션에서 더 깊이 탐구할 것입니다.

6. Risk Premiums and the Positions of Traders

전통적인 자산 가격 결정 모델과 상품 선물 리스크 프리미엄을 조화시키는 것은 어렵습니다. 이는 상품 선물의 과거 초과 수익률이 주식이나 총 소비와 낮은 상관관계를 가지기 때문입니다(Jagannathan, 1985; Gorton & Rouwenhorst, 2006). 이에 따라 경험적 연구에서는 상품 선물의 리스크 프리미엄을 설명하기 위해 주로 헤징 압력(hedging pressure) 가설을 사용해 왔습니다. 이 가설은 케인즈의 정상 백워데이션 이론(Theory of Normal Backwardation)에 기반을 두고 있습니다.

헤징 압력 가설

케인즈 이론에 따르면, 상품 선물 시장의 기능은 헤저(hedgers)와 투자자/투기자(speculators) 간의 리스크 이전을 가능하게 하는 것입니다. 정상 백워데이션 이론은 헤저들이 순매도 포지션을 가지며, 기대되는 미래 현물 가격보다 할인된 선물 가격을 설정함으로써 투기자에게 리스크 프리미엄을 제공한다고 설명합니다.

헤징 압력의 측정과 학술적 연구

학술 연구자들은 이 예측을 검증하기 위해 선물 수익률과 헤징 압력 간의 관계를 조사해 왔습니다. 헤징 압력은 헤저의 순매도 포지션 크기로 정의되며, 미국 상품선물거래위원회(CFTC)가 발표하는 트레이더 포지션 데이터를 통해 측정됩니다. CFTC의 트레이더 약정 보고서(Commitment of Traders Reports)에서는 대형 트레이더를 "상업적(Commercials)" 또는 "비상업적(Non-Commercials)"으로 분류합니다. CFTC는 트레이더의 신원을 구체적으로 공개하지 않지만, 학계에서는 일반적으로 상업적 트레이더를 헤저(hedgers)로, 비상업적 트레이더를 투자자(investors)로 간주합니다.

여러 연구(Carter, Rausser, & Schmitz, 1983; Chang, 1985; Bessembinder, 1992; De Roon, Nijman, & Veld, 2000; Dincerler, Khokher & Titman, 2003; Dincerler, Khokher & Simin, 2004)는 상업적 포지션의 상대적 크기와 선물 리스크 프리미엄 간의 상관관계를 확인하였습니다. 이러한 연구들은 헤저들의 포지션 규모가 상품 선물 리스크 프리미엄에 영향을 미친다고 주장하며, 이와 같은 헤징 압력 가설을 통해 리스크 프리미엄의 변동성을 설명하고자 합니다.

Challenges in Interpreting Empirical Evidence on Hedging Pressure

헤징 압력(hedging pressure)에 대한 경험적 증거를 해석하는 데는 두 가지 주요 문제가 있습니다.

-

동시 상관관계와 인과 관계의 모호성:

- 대부분의 연구는 선물 가격과 트레이더 포지션 간의 동시 상관관계를 문서화하고 있습니다. 그러나 이 상관관계는 단순히 트레이더들이 가격 변화에 반응하는 것을 반영할 수 있으며, 이는 인과 관계를 나타내지 않습니다.

- 따라서 첫 번째 연구 질문은 헤징 압력이 예상되는 상품 리스크 프리미엄과 상관관계가 있는지입니다.

-

헤징 압력의 외생성 가정:

- 많은 연구에서 헤징 압력을 외생적(exogenous) 변수로 간주하지만, 트레이더의 포지션은 실제 상품 시장의 수요 및 공급 충격에 대한 균형적 반응을 반영할 수 있습니다.

- 예를 들어, 부정적 공급 충격으로 인해 재고가 줄고 현물 및 선물 가격이 상승할 때, 헤저들은 미래 가격 불확실성이 커짐에 따라 투기자들에게 지불해야 하는 보상이 증가함에도 불구하고, 더 많이 헤지하는 것이 유리할 수 있습니다.

- 따라서 두 번째 질문은, 헤징 압력이 사전 리스크 프리미엄을 예측할 경우, 이러한 예측이 기본적 충격에 대한 최적의 반응을 반영하는지입니다.

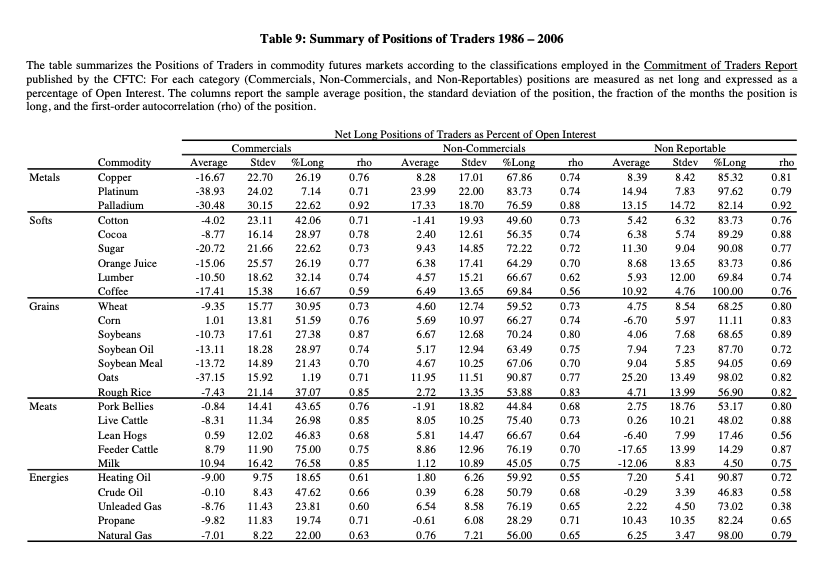

표 9는 상품별 트레이더 포지션을 요약합니다. 각 상품에 대해 트레이더 유형별 평균 순매수 포지션, 포지션의 표준편차, 순매수 포지션을 유지한 월의 비율, 그리고 포지션의 지속성(첫 번째 차수 자기상관계수, rho)를 제공합니다. 모든 포지션은 해당 상품의 총 미결제약정의 비율로 측정됩니다.

주요 관찰 사항

- 상업적 트레이더(Commercials)는 대부분의 시장에서 평균적으로 순매도 포지션을 보이며, 반면 비상업적 및 비보고 포지션(Non-Commercials 및 Non-Reportable positions)은 평균적으로 순매수 포지션을 가집니다.

이는 케인즈 이론(Keynesian hypothesis)과 대체로 일치합니다.

- 예외적으로, 옥수수(Corn), 사료 소(Feeder Cattle), 살돈(Lean Hogs), 우유(Milk)에서는 상업적 트레이더의 평균 포지션이 순매수로 나타납니다.

- 상업적 트레이더의 평균 순매도 포지션은 약 10%로, 이는 매월 일부 상업적 트레이더가 매도와 매수 포지션을 동시에 유지함을 나타냅니다.

- 또한 상품 간에는 큰 Cross-sectional 차이가 존재합니다. 예를 들어, 오트(Oats)와 백금(Platinum)에서는 상업적 트레이더가 90% 이상의 기간 동안 순매도 포지션을 보이는 반면, 원유(Crude Oil)와 옥수수에서는 매수와 매도 포지션이 거의 동일한 비율로 나타납니다.

- 비보고 포지션의 경우 대부분의 계약에서 순매수를 유지하고 있습니다.

이러한 포지션 차이에 대한 상세한 설명은 본 논문의 범위를 벗어나지만, 우리는 트레이더 포지션이 리스크 프리미엄을 예측할 수 있는지에 중점을 둡니다.

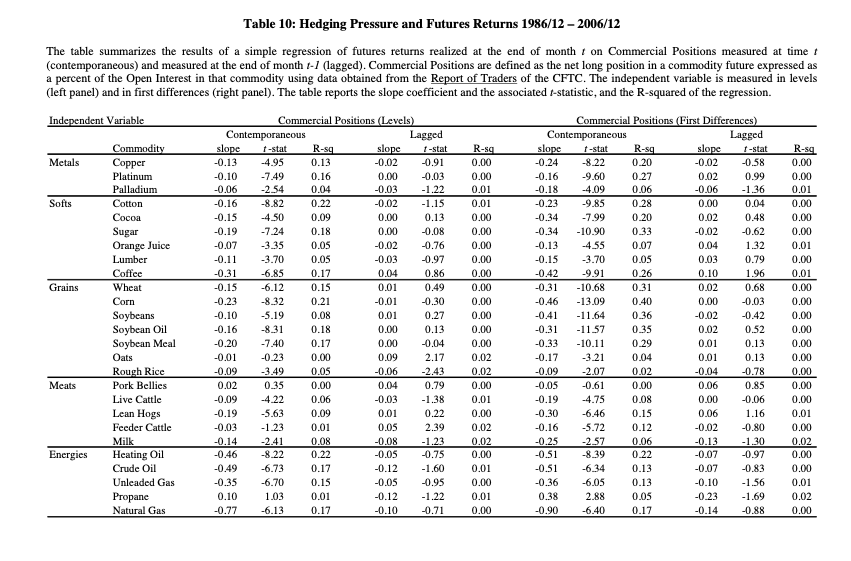

Table 10은 헤징 압력(hedging pressure)이 상품 선물의 초과 수익률에 미치는 영향을 회귀 분석한 결과를 요약합니다. 여기서 헤징 압력은 상업적 트레이더의 순매수 포지션을 미결제약정(open interest)으로 나눈 값으로 정의되며, 동시성과 예측성의 두 가지 방식으로 회귀 분석에 적용됩니다. 패널의 왼쪽 열은 t-1과 t 기간 사이의 월별 선물 수익률을 t 시점의 헤징 압력에 회귀시키고, 오른쪽 열은 t-1 시점의 헤징 압력에 회귀시킵니다.

- 음의 회귀 계수는 상업적 트레이더의 헤징(순매수 포지션 감소)이 선물 수익률 상승과 연관됨을 의미합니다.

- 동시 회귀 분석에서 헤징 압력을 t 시점에 측정했을 때, 회귀 계수는 일반적으로 유의미한 음수를 나타냈으나, 예측 회귀 분석에서 t-1 시점에 측정했을 때는 통계적으로 유의미하지 않았습니다.

- 예측 회귀의 R-제곱값은 평균 1% 이하로 낮았으며, 동시 회귀 분석의 경우 평균 10%로 나타났습니다.

결과 해석

이 결과는 헤징 압력이 사전 리스크 프리미엄의 중요한 결정 요인이라는 가설과 일치하지 않으며, 오히려 트레이더들이 선물 가격 변화에 따라 포지션을 조정한다는 해석을 지지합니다. 특히, 동시 회귀 분석에서 유의미한 음의 계수는 상업적 트레이더가 가격 상승 시 매도 포지션을 증가시키는 반면, 비상업적 트레이더는 상승장에서 매수 포지션을 늘리며 모멘텀 투자자로 보일 수 있음을 나타냅니다. 이는 표 7과 8에서 요약된 고모멘텀 상품에 비상업적 트레이더가 더 큰 매수 포지션을 취하는 경향과 일치합니다.

주요 결론

이 섹션의 주요 결론은 기존 문헌과 달리 상품 선물 시장에서의 리스크 프리미엄을 설명하는 데 헤징 압력 가설을 지지하는 증거가 부족하다는 점입니다. 대신, 리스크 프리미엄은 재고 상태와 체계적으로 변동하며, 이는 Theory of Storage에서 예측한 바와 일치합니다.

두 가지 추가 질문이 남습니다.

- 단일 요소 설명이 예측 가능한 리스크 프리미엄 변동의 대부분을 포착할 수 있는가?

- 이러한 리스크 프리미엄을 현대 자산 가격 이론과 조화시킬 수 있는가?

이 질문에 대한 완전한 답변은 본 논문의 범위를 벗어나지만, 부분적인 답을 제시합니다. 기초(basis)와 모멘텀에 따라 정렬된 포트폴리오는 낮은 재고 상품에 포지션을 취합니다. 고기초 포트폴리오의 초과 수익률을 저재고 포트폴리오의 초과 수익률에 회귀한 결과 유의미한 절편 2.4% (연율화, t = 1.58)가 나타났으며, 고모멘텀 포트폴리오의 경우 4.0% (연율화, t = 2.27)의 절편이 나타났습니다. 이는 기초 및 모멘텀 포트폴리오의 수익률에 재고 변동으로 설명되지 않는 직교 성분(orthogonal component)이 존재함을 시사합니다.

이러한 결과는 재고 측정의 노이즈, 상품 간 재고 역학 차이를 포착하지 못한 결과일 수 있으며, 기초 및 과거 수익률로 정렬된 포트폴리오 모두에 영향을 미치는 누락된 리스크 요인이 존재할 가능성도 있습니다. 추가 연구가 필요한 주제로 남깁니다.

7. Summary and conclusions

이 논문은 현대적 저장 이론(Modern Theory of Storage)에 따라 개별 상품 선물의 리스크 프리미엄과 재고 상태 간의 관계를 분석합니다. 이를 위해 1969년부터 2006년까지 37년에 걸친 31개 개별 상품의 월별 재고 데이터를 수집하였습니다. 주요 연구 결과는 다음과 같습니다.

-

재고 수준과 기초(basis) 간의 음의 비선형 관계:

- 저장 이론의 예측과 일치하게, 선물 기초(편익 수익률, convenience yield)와 재고 수준 간의 관계에서 재고가 낮을수록 기초가 증가하는 비선형 관계를 경험적으로 문서화했습니다.

- 특히, 재고 수준이 낮을 때 기초는 가속적으로 증가하는 경향이 있습니다.

-

재고 상태와 선물 리스크 프리미엄의 상관관계:

- 재고 데이터는 측정 오류의 가능성이 있지만, 상품 선물 및 현물 가격은 재고 상태에 대한 중요한 정보를 내포하고 있습니다. 이를 통해 선물 리스크 프리미엄에서 재고의 역할을 증명할 수 있는 추가 증거를 제공합니다.

- 특히, 이전 선물 수익률, 과거 현물 가격 변화 및 선물 기초는 리스크 프리미엄과의 상관관계를 가지며, 이는 저장 이론의 예측과 일치합니다.

-

정상 백워데이션 이론과의 차별화:

- 본 연구는 상업적 헤저들의 헤징 압력에 기인한 리스크 프리미엄을 설명하는 정상 백워데이션 이론(Theory of Normal Backwardation)과의 차별점을 강조합니다.

- 선물 시장 참여자의 포지션은 수익률 및 재고 상태와 함께 변동하지만, 트레이더 포지션이 선물 리스크 프리미엄을 예측하지 않는다는 증거를 발견했습니다.

이러한 결과는 상품 선물 리스크 프리미엄이 재고 상태에 따라 체계적으로 변동하며, 저장 이론의 예측에 부합함을 시사합니다.

요약하면서 마무리..

- 재고가 낮을 수록 basis가 증가하는 것을 분석했다. make sense한게 배추 사태나 사과 사태를 보면 재고가 적으면 가격이 오르는 것과 같이 음의 상관관계일 것 같다~~

- CFTC 데이터를 사용해서 상업적 트레이더와 비상업적 트레이더를 분석해서 투기 거래자들과 헤지 거래자들 데이터를 가지고 리스크 프리미엄을 예측할 수 있는지 확인했는데 상업적 트레이더(헤지거래자)들이 선물 가격 상승과 연관이 있지만 상업적 트레이더에 의해 가격이 상승하는게 아닌 가격이 변화에 따라서 상업적 트레이더들이 포지션을 조정한다는 것을 알 수 있다.

- 따라서 리스크프리미엄은 재고에 따라 체계적으로 변동한다~~

하지만 연구의 한계도 얘기했다. 재고가 리스크프리미엄을 분석하는 유일한 요소는 아닐 것 같다고 하면서 여운을 남겼다.

원자재 선물은 논문처럼 뭔가 해볼 수 있는 논문들이 많다. 재고 데이터를 뭐를 사용할지가 중요할 것 같은데 좀 더 Frequency가 높은 데이터를 사용하면 위의 전략에 엣지가 될 것 같다!!