자 이제 마지막이당!! 간단한 내용이어서 전략에 대한 Methodology보다 이후 분석하는 내용이 더 많다!!

5. Contrarian Strategies

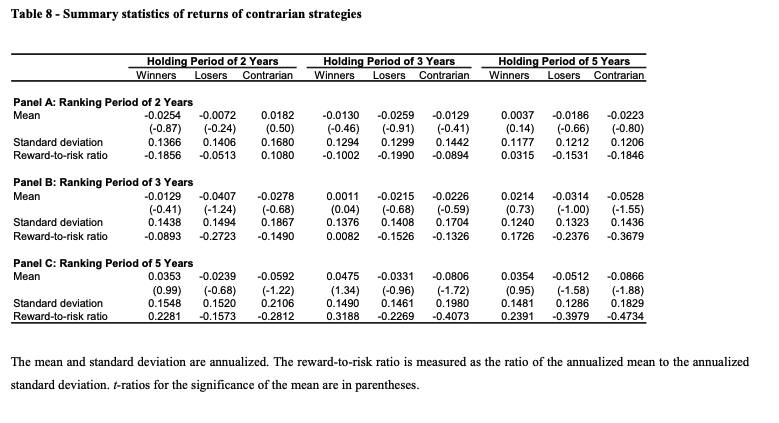

Table 8은 장기 반대매매(Contrarian) 전략의 수익률에 대한 요약 통계를 보고합니다. 반대매매 전략은 랭킹 기간 동안 패자였던 자산이 보유 기간 동안 승자로 전환되고, 승자였던 자산이 패자가 될 것이라고 가정합니다. 따라서 장기적으로 저평가된 패자에게 자산을 배분하고, 고평가된 승자로부터 자산을 회수하는 반대매매 전략은 수익을 낼 수 있을 것으로 예상됩니다.

반대매매 전략이라고 했지만 내용을 보면 Mean-Reversion 전략인 것을 알 수 있다.

Table 8의 결과는 반대매매 전략을 사용한 상품 선물의 체계적 리밸런싱이 비정상적인 수익을 창출하지 못한다는 것을 보여줍니다. 2년에서 5년 사이의 랭킹 및 보유 기간 동안 과거의 승자가 패자로 전환된다는 증거는 없으며, 오히려 패자는 지속적으로 손실을 기록합니다(연평균 -5.12%에서 -0.72%). 따라서 어떤 반대매매 전략도 수익성이 없습니다. 반면, 랭킹 기간을 5년, 보유 기간을 3년 또는 5년으로 설정한 모멘텀 전략은 10% 수준에서 수익성을 보이는 증거가 있습니다.

평균회귀에 전략이 수익성이 없다. 예를 들면 12개월 수익률이 높은 자산군은 다름 달에 오히려 수익률이 떨어진다고 (mean-reversion) 가정하자 이러한 전략이 수익성이 있냐는게 핵심이다~~

주식 시장에서 De Bondt와 Thaler(1985)가 식별한 장기적인 반대매매 패턴은 상품 선물 시장에서는 나타나지 않았습니다. 가격 반전이 일어나려면 상품 선물 시장이 2년에서 5년 주기로 백워데이션에서 콘탱고로, 또는 그 반대로 전환해야 합니다. 이런 경우 반대매매 전략은 수익성이 있을 수 있지만, 상품 선물 시장에서는 이러한 가격 전환이 일어나지 않기 때문에 반대매매 전략은 효과가 없습니다.

상품 선물에서 가격 반전이 나타나지 않는 이유는 많은 상품 선물이 분석 기간 동안 평균적으로 음의 수익률을 기록했기 때문일 수 있습니다. 31개 선물에 동일 가중치를 적용한 포트폴리오의 연평균 수익률은 -2.64%에 불과했습니다. 그 결과, 패자 포트폴리오는 단기뿐만 아니라 장기적으로도 손실을 기록했습니다. 같은 이유로, Tables 1, 2, 3에서 모멘텀 승자의 가격 지속성 증거도 거의 발견되지 않았습니다.

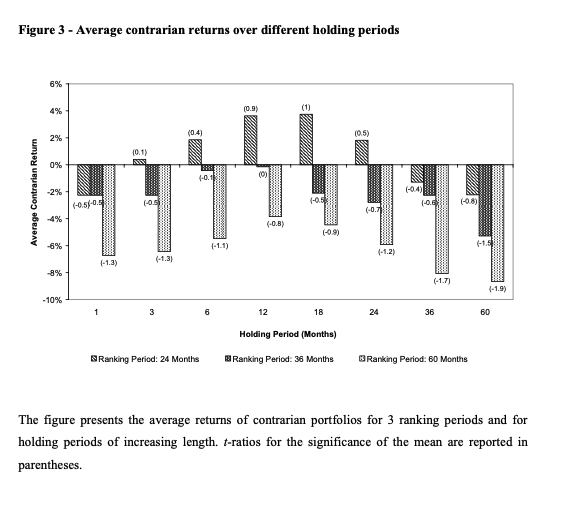

Figure 3은 보유 기간이 증가함에 따른 반대매매 전략의 평균 수익률을 보여줍니다. 주어진 랭킹 기간에서 보유 기간과 반대매매 수익 간의 관계는 n자형으로 나타나, 중간 보유 기간에서 성과가 더 좋음을 시사합니다. 5년 랭킹 기간을 가진 반대매매 전략은 가장 부정적인 수익을 기록한 반면, 2년 랭킹 기간을 가진 전략이 상대적으로 더 나은 성과를 보였습니다. 그러나 이러한 반대매매 수익은 10% 유의 수준에서 유의미하지 않아, 이 전략들도 수익성이 없는 것으로 나타났습니다.

6. Conclusions

이 논문은 상품 선물 시장에서 56개의 모멘텀 및 반대매매 전략의 성과를 분석합니다. Erb와 Harvey(2006)의 연구를 바탕으로, 반대매매 전략은 효과가 없었으나, 13개의 모멘텀 전략은 1개월에서 12개월의 기간 동안 수익성이 있는 것으로 나타났습니다. 상품 선물 시장에서의 전술적 자산 배분은 연평균 9.38%의 수익률을 기록했으며, 반면에 동일 가중치를 적용한 31개의 상품 선물 포트폴리오는 같은 기간 동안 연평균 -2.64%의 손실을 기록했습니다. 모멘텀 수익률은 전통적인 자산 클래스 수익과 낮은 상관관계를 보여, 상대 강도 포트폴리오가 포트폴리오 다변화에 적합한 선택이 될 수 있음을 시사합니다.

모멘텀 수익은 일정하거나 시간에 따른 리스크에 대한 보상이 아니지만, 백워데이션과 콘탱고 이론과 관련이 있습니다. 모멘텀 전략이 백워데이션 상태의 계약을 매수하고 콘탱고 상태의 계약을 매도한다는 결과가 이를 뒷받침합니다. 이는 백워데이션 및 콘탱고 상태의 계약을 일관되게 거래하는 모멘텀 전략이 수익성이 있을 가능성을 시사하며, 이 주제는 추가 연구에 있어 흥미로운 방향이 될 수 있습니다.

모멘텀 수익이 거래 비용에 의해 줄어들거나, 저유동성 및 시장 마찰에 대한 보상일 가능성은 남아 있습니다(Lesmond et al., 2004). 하지만 네 가지 이유로 이러한 설명은 가능성이 낮아 보입니다.

유동성이 없거나 Slippage가 낮은 자산에 대한 premium인지 조사하고 있다!!

첫째, 선물 시장의 거래 비용은 0.0004%에서 0.033%로, 주식 시장에서의 보수적인 0.5% 또는 현실적인 2.3% 추정치보다 훨씬 낮습니다.

둘째, 주식 시장에서 공매도 제한이 자주 적용되지만, 상품 선물 시장에서는 숏 포지션을 취하는 것이 롱 포지션만큼이나 쉽습니다.

셋째, 가장 유동성이 높은 최근월 및 차근월 계약을 사용하여 롱-숏 포트폴리오를 구성했습니다.

넷째, 전략은 31개의 상품 선물에만 적용되었으며, 따라서 주식 시장에서 일반적으로 사용되는 전략보다 거래 집중도가 훨씬 낮습니다.

그럼에도 불구하고, 본 연구에서는 거래 비용을 고려하지 않았기 때문에 순 모멘텀 수익의 크기에 대한 최종적인 결론을 내릴 수 없으며, 이는 향후 연구의 가능성으로 남겨둡니다.

(3)을 마무리하면서...

전략은 쉬운 논문이었다. Momentum 전략에 대한 설명부터 Momentum 전략의 수익률이 Risk Premium에 대한 수익률인지 콘탱고와 백워데이션 상황에 영향이 있는지 다른 전략들 (E.g: S&P 500, 채권 등등)과 비교해서 얼마나 수익성이 있는지 평균 회귀 전략이란 비교해서도 유의미한지 등등 검증에 대한 많은 내용들이 있었고 논문에서는 유의미하다는 결론이 나왔다.

Conclusion에서도 나오지만 선물은 공매도가 너무 자유롭고 레버리지 사용이 자유롭기 때문에 사용해 볼 수 있는 전략들이 너무 많다. 이게 Managed Futures 전략의 매력인 것 같다 ㅎㅎㅎ 혹시 궁금한 점이 있으시면 댓글 부탁드립니다!!