XGBoost/LightGBM 사용해서 분류 예측 진행

Early Stopping과 베이지안 최적화를 이용한 하이퍼 파라미터 튜닝을 중점으로 진행

데이터 개요와 전처리

데이터 출처: https://www.kaggle.com/competitions/santander-customer-satisfaction/rules

산탄데르 은행의 고객 만족 예측

각 칼럼명은 어느정도 인코딩이 되어 있어서 뜻을 식별하기가 힘듦

TARGET:0 -> 만족

TARGET:1 -> 불만족

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib

import warnings

warnings.filterwarnings('ignore')

cust_df = pd.read_csv("./train_santander.csv", encoding='latin-1')

print('dataset shape:', cust_df.shape)

cust_df.info()dataset shape: (76020, 371)

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 76020 entries, 0 to 76019

Columns: 371 entries, ID to TARGET

dtypes: float64(111), int64(260)

memory usage: 215.2 MB칼럼이 너무 많아서 칼럼명이 나오지 않음

결측값은 없는 데이터임

Target(Label) 비율 확인

# 0: 만족, 1: 불만족

print(cust_df['TARGET'].value_counts())

unsatisfied_cnt = cust_df[cust_df['TARGET'] == 1].shape[0]

total_cnt = cust_df.shape[0]

print('unsatisfied 비율은 {0:.2f}'.format((unsatisfied_cnt / total_cnt)))0 73012

1 3008

Name: TARGET, dtype: int64

unsatisfied 비율은 0.04칼럼별 통계량 확인

cust_df.describe( )

(일부)

var3에 min 값이 이상함

아마 결측 등의 처리를 저렇게 해준 것 같음

좀 더 구체적으로 확인하기

cust_df['var3'].value_counts() 2 74165

8 138

-999999 116

9 110

3 108

...

177 1

87 1

151 1

215 1

191 1

Name: var3, Length: 208, dtype: int64

- -999999 값이 116개가 있음, 대부분을 차지하는 2로 replace 해주기

- 예측에 도움이 되지 않는 ID 칼럼은 drop

- Feature 데이터세트와 Label 데이터 세트를 분리

# var3 피처 값 대체 및 ID 피처 드롭

cust_df['var3'].replace(-999999, 2, inplace=True)

cust_df.drop('ID', axis=1, inplace=True)

# 피처 세트와 레이블 세트분리. 레이블 컬럼은 DataFrame의 맨 마지막에 위치해 컬럼 위치 -1로 분리

X_features = cust_df.iloc[:, :-1]

y_labels = cust_df.iloc[:, -1]

print('피처 데이터 shape:{0}'.format(X_features.shape))피처 데이터 shape:(76020, 369)train/test 데이터세트 분리하고 Label 분포 확인

from sklearn.model_selection import train_test_split

X_train, X_test, y_train, y_test = train_test_split(X_features, y_labels,

test_size=0.2, random_state=0, stratify=y_labels)

train_cnt = y_train.count()

test_cnt = y_test.count()

print('학습 세트 Shape:{0}, 테스트 세트 Shape:{1}'.format(X_train.shape , X_test.shape))

print(' 학습 세트 레이블 값 분포 비율')

print(y_train.value_counts()/train_cnt)

print('\n 테스트 세트 레이블 값 분포 비율')

print(y_test.value_counts()/test_cnt)학습 세트 Shape:(60816, 369), 테스트 세트 Shape:(15204, 369)

학습 세트 레이블 값 분포 비율

0 0.960438

1 0.039562

Name: TARGET, dtype: float64

테스트 세트 레이블 값 분포 비율

0 0.960405

1 0.039595

Name: TARGET, dtype: float64

stratify를 사용해서 두 데이터세트의 분포가 비슷하게 나왔음

train 데이터 세트를 다시 train과 validation으로 분리

# X_train, y_train을 다시 학습과 검증 데이터 세트로 분리.

X_tr, X_val, y_tr, y_val = train_test_split(X_train, y_train,

test_size=0.3, random_state=0, stratify=y_train)XGBoost 모델

XGBoost 모델 사용하는데 Early Stopping 사용

평가지표로는 ROC_AUC_SCORE 이용

관련 파라미터 복습

early_stopping_rounds: 더이상 비용 평가 지표 감소하지 않는 최대 반복 횟수

eval_metric: 반복 수행 시 사용하는 비용 평가 지표

eval_set: 평가 수행하는 별도의 검증 데이터 세트

from xgboost import XGBClassifier

from sklearn.metrics import roc_auc_score

# n_estimators는 500으로, learning_rate 0.05, random state는 예제 수행 시마다 동일 예측 결과를 위해 설정.

xgb_clf = XGBClassifier(n_estimators=500, learning_rate=0.05, random_state=156)

# 성능 평가 지표를 auc로, 조기 중단 파라미터는 100으로 설정하고 학습 수행.

xgb_clf.fit(X_tr, y_tr, early_stopping_rounds=100, eval_metric='auc', eval_set = [(X_tr, y_tr), (X_val, y_val)])

xgb_roc_score = roc_auc_score(y_test, xgb_clf.predict_proba(X_test)[:, 1])

print('ROC AUC: {0:.4f}'.format(xgb_roc_score))[0] validation_0-auc:0.82361 validation_1-auc:0.81441

[1] validation_0-auc:0.82781 validation_1-auc:0.81954

[2] validation_0-auc:0.83186 validation_1-auc:0.82203

[3] validation_0-auc:0.83492 validation_1-auc:0.82536

[4] validation_0-auc:0.83504 validation_1-auc:0.82500

[5] validation_0-auc:0.83602 validation_1-auc:0.82564

[6] validation_0-auc:0.83678 validation_1-auc:0.82595

...

[237] validation_0-auc:0.91499 validation_1-auc:0.84361

[238] validation_0-auc:0.91502 validation_1-auc:0.84358

[239] validation_0-auc:0.91507 validation_1-auc:0.84356

[240] validation_0-auc:0.91507 validation_1-auc:0.84358

[241] validation_0-auc:0.91512 validation_1-auc:0.84354

[242] validation_0-auc:0.91521 validation_1-auc:0.84348

[243] validation_0-auc:0.91534 validation_1-auc:0.84340

ROC AUC: 0.8233ROC AUC Score: 0.8233 나온 것 확인하기

HyperOpt 패키지 사용해서 베이지안 최적화로 하이퍼 파라미터 튜닝

Search Space를 다음과 같이 만듦

from hyperopt import hp

# max_depth는 5에서 15까지 1간격으로, min_child_weight는 1에서 6까지 1간격으로

# colsample_bytree는 0.5에서 0.95사이, learning_rate는 0.01에서 0.2사이 정규 분포된 값으로 검색

xgb_search_space = {'max_depth': hp.quniform('max_depth', 5, 15, 1),

'min_child_weight': hp.quniform('min_child_weight', 1, 6, 1),

'colsample_bytree': hp.uniform('colsample_bytree', 0.5, 0.95),

'learning_rate': hp.uniform('learning_rate', 0.01, 0.2)

}목적 함수를 만듦

주석 천천히 따라가보기

최솟값을 찾아야 하니까 마지막에 -1을 곱함

from sklearn.model_selection import KFold

from sklearn.metrics import roc_auc_score

# 목적 함수 설정

# 추후 fmin()에서 입력된 search_space값으로 XGBClassifier 교차 검증 학습 후 -1* roc_auc 평균 값을 반환.

def objective_func(search_space):

xgb_clf = XGBClassifier(n_estimators = 100, max_depth=int(search_space['max_depth'])

, min_child_weight = int(search_space['min_child_weight'])

, colsample_bytree = search_space['colsample_bytree']

, learning_rate = search_space['learning_rate'])

# 3개 k-fold 방식으로 평가된 roc_auc 지표를 담는 list

roc_auc_list= []

# 3개 k-fold방식 적용

kf = KFold(n_splits=3)

# X_train을 다시 학습과 검증용 데이터로 분리

for tr_index, val_index in kf.split(X_train):

# kf.split(X_train)으로 추출된 학습과 검증 index값으로 학습과 검증 데이터 세트 분리

X_tr, y_tr = X_train.iloc[tr_index], y_train.iloc[tr_index]

X_val, y_val = X_train.iloc[val_index], y_train.iloc[val_index]

# early stopping은 30회로 설정하고 추출된 학습과 검증 데이터로 XGBClassifier 학습 수행.

xgb_clf.fit(X_tr, y_tr, early_stopping_rounds=30, eval_metric='auc'

, eval_set = [(X_tr, y_tr), (X_val, y_val)])

# 1로 예측한 확률값 추출후 roc auc 계산하고 평균 roc auc 계산을 위해 list에 결과값 담음.

score = roc_auc_score(y_val, xgb_clf.predict_proba(X_val)[:, 1])

roc_auc_list.append(score)

# 3개 k-fold로 계산된 roc_auc값의 평균값을 반환하되,

# HyperOpt는 목적함수의 최소값을 위한 입력값을 찾으므로 -1을 곱한 뒤 반환.

return -1 * np.mean(roc_auc_list)fmin 함수로 베이지안 최적화를 사용해서 최적의 하이퍼 파라미터 조합 찾기

코드 다 돌아가는데 약 30분 정도 걸림

from hyperopt import fmin, tpe, Trials

trials = Trials()

# fmin()함수를 호출. max_evals지정된 횟수만큼 반복 후 목적함수의 최소값을 가지는 최적 입력값 추출.

best = fmin(fn=objective_func,

space=xgb_search_space,

algo=tpe.suggest,

max_evals=50, # 최대 반복 횟수를 지정합니다.

trials=trials, rstate=np.random.default_rng(seed=30))

print('best:', best)[0] validation_0-auc:0.82974 validation_1-auc:0.81182

[1] validation_0-auc:0.83251 validation_1-auc:0.81290

[2] validation_0-auc:0.83539 validation_1-auc:0.81428

[3] validation_0-auc:0.84001 validation_1-auc:0.81700

[4] validation_0-auc:0.84284 validation_1-auc:0.81478

[5] validation_0-auc:0.84487 validation_1-auc:0.81854

...

[58] validation_0-auc:0.90524 validation_1-auc:0.84219

[59] validation_0-auc:0.90588 validation_1-auc:0.84203

[60] validation_0-auc:0.90647 validation_1-auc:0.84243

[61] validation_0-auc:0.90703 validation_1-auc:0.84254

[62] validation_0-auc:0.90771 validation_1-auc:0.84241

[63] validation_0-auc:0.90805 validation_1-auc:0.84249

100%|███████████████████████████████████████████████| 50/50 [36:52<00:00, 44.25s/trial, best loss: -0.8450266698065375]

best: {'colsample_bytree': 0.5776770858963758, 'learning_rate': 0.10188910033482984, 'max_depth': 5.0, 'min_child_weight': 6.0}베이지안 최적화로 찾은 최적의 하이퍼 파라미터

- 'colsample_bytree': 0.5776770858963758

- 'learning_rate': 0.10188910033482984

- 'max_depth': 5.0

- 'min_child_weight': 6.

최종적으로 찾은 하이퍼 파라미터를 사용하고,

Early Stopping까지 이용해서 fit() 하고 test 데이터에 대해 예측을 진행

예측 결과를 ROC AUC Score로 확인

[0] validation_0-auc:0.81909 validation_1-auc:0.81373

[1] validation_0-auc:0.82667 validation_1-auc:0.82210

[2] validation_0-auc:0.83212 validation_1-auc:0.82924

[3] validation_0-auc:0.83394 validation_1-auc:0.82849

[4] validation_0-auc:0.83605 validation_1-auc:0.82922

[5] validation_0-auc:0.84101 validation_1-auc:0.83263

[6] validation_0-auc:0.84398 validation_1-auc:0.83572

[7] validation_0-auc:0.84467 validation_1-auc:0.83622

[8] validation_0-auc:0.84570 validation_1-auc:0.83781

...

[175] validation_0-auc:0.90163 validation_1-auc:0.84437

[176] validation_0-auc:0.90185 validation_1-auc:0.84421

[177] validation_0-auc:0.90203 validation_1-auc:0.84405

[178] validation_0-auc:0.90209 validation_1-auc:0.84407

[179] validation_0-auc:0.90223 validation_1-auc:0.84405

[180] validation_0-auc:0.90227 validation_1-auc:0.84403

[181] validation_0-auc:0.90242 validation_1-auc:0.84396

[182] validation_0-auc:0.90274 validation_1-auc:0.84389

[183] validation_0-auc:0.90284 validation_1-auc:0.84395

ROC AUC: 0.8258베이지안 최적화 전보다 ROC AUC Score가 소폭 상승했음

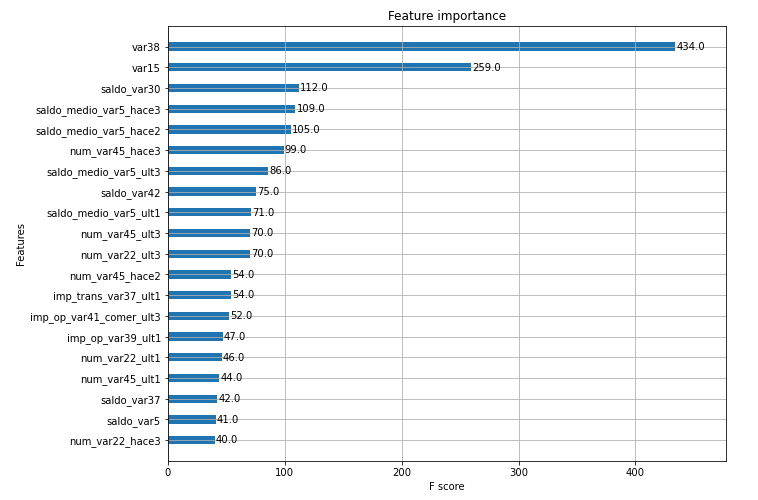

Feature Importance 시각화로 마무리

from xgboost import plot_importance

import matplotlib.pyplot as plt

%matplotlib inline

fig, ax = plt.subplots(1,1,figsize=(10,8))

plot_importance(xgb_clf, ax=ax , max_num_features=20,height=0.4)

LightGBM 모델

LightGBM도 비슷하니까 필요한 부분만 설명

하이퍼 파라미터 변경 없이 ROC AUC 스코어 출력

Early Stopping만 사용

from lightgbm import LGBMClassifier

lgbm_clf = LGBMClassifier(n_estimators=500)

eval_set=[(X_tr, y_tr), (X_val, y_val)]

lgbm_clf.fit(X_tr, y_tr, early_stopping_rounds=100, eval_metric="auc", eval_set=eval_set)

lgbm_roc_score = roc_auc_score(y_test, lgbm_clf.predict_proba(X_test)[:,1])

print('ROC AUC: {0:.4f}'.format(lgbm_roc_score))[1] training's auc: 0.824228 training's binary_logloss: 0.156831 valid_1's auc: 0.816744 valid_1's binary_logloss: 0.158547

[2] training's auc: 0.835661 training's binary_logloss: 0.151145 valid_1's auc: 0.827251 valid_1's binary_logloss: 0.153561

[3] training's auc: 0.843182 training's binary_logloss: 0.146979 valid_1's auc: 0.828392 valid_1's binary_logloss: 0.150106

[4] training's auc: 0.8459 training's binary_logloss: 0.143663 valid_1's auc: 0.828847 valid_1's binary_logloss: 0.147372

...

[138] training's auc: 0.94852 training's binary_logloss: 0.0939292 valid_1's auc: 0.835307 valid_1's binary_logloss: 0.136192

[139] training's auc: 0.948622 training's binary_logloss: 0.0938259 valid_1's auc: 0.835327 valid_1's binary_logloss: 0.136203

[140] training's auc: 0.948728 training's binary_logloss: 0.0937181 valid_1's auc: 0.835033 valid_1's binary_logloss: 0.136284

[141] training's auc: 0.948793 training's binary_logloss: 0.09363 valid_1's auc: 0.834781 valid_1's binary_logloss: 0.136354

ROC AUC: 0.8213Search Space 생성

LightGBM은 Tree의 깊이에 크게 상관 없어서max_depth크게 잡음

lgbm_search_space = {'num_leaves': hp.quniform('num_leaves', 32, 64, 1),

'max_depth': hp.quniform('max_depth', 100, 160, 1),

'min_child_samples': hp.quniform('min_child_samples', 60, 100, 1),

'subsample': hp.uniform('subsample', 0.7, 1),

'learning_rate': hp.uniform('learning_rate', 0.01, 0.2)

}목적 함수 설정

def objective_func(search_space):

lgbm_clf = LGBMClassifier(n_estimators=100, num_leaves=int(search_space['num_leaves']),

max_depth=int(search_space['max_depth']),

min_child_samples=int(search_space['min_child_samples']),

subsample=search_space['subsample'],

learning_rate=search_space['learning_rate'])

# 3개 k-fold 방식으로 평가된 roc_auc 지표를 담는 list

roc_auc_list = []

# 3개 k-fold방식 적용

kf = KFold(n_splits=3)

# X_train을 다시 학습과 검증용 데이터로 분리

for tr_index, val_index in kf.split(X_train):

# kf.split(X_train)으로 추출된 학습과 검증 index값으로 학습과 검증 데이터 세트 분리

X_tr, y_tr = X_train.iloc[tr_index], y_train.iloc[tr_index]

X_val, y_val = X_train.iloc[val_index], y_train.iloc[val_index]

# early stopping은 30회로 설정하고 추출된 학습과 검증 데이터로 XGBClassifier 학습 수행.

lgbm_clf.fit(X_tr, y_tr, early_stopping_rounds=30, eval_metric="auc",

eval_set=[(X_tr, y_tr), (X_val, y_val)])

# 1로 예측한 확률값 추출후 roc auc 계산하고 평균 roc auc 계산을 위해 list에 결과값 담음.

score = roc_auc_score(y_val, lgbm_clf.predict_proba(X_val)[:, 1])

roc_auc_list.append(score)

# 3개 k-fold로 계산된 roc_auc값의 평균값을 반환하되,

# HyperOpt는 목적함수의 최소값을 위한 입력값을 찾으므로 -1을 곱한 뒤 반환.

return -1*np.mean(roc_auc_list)베이지안 최적화 진행

from hyperopt import fmin, tpe, Trials

trials = Trials()

# fmin()함수를 호출. max_evals지정된 횟수만큼 반복 후 목적함수의 최소값을 가지는 최적 입력값 추출.

best = fmin(fn=objective_func, space=lgbm_search_space, algo=tpe.suggest,

max_evals=50, # 최대 반복 횟수를 지정합니다.

trials=trials, rstate=np.random.default_rng(seed=30))

print('best:', best)[1] training's auc: 0.829117 training's binary_logloss: 0.166068 valid_1's auc: 0.813958 valid_1's binary_logloss: 0.16088

[2] training's auc: 0.831752 training's binary_logloss: 0.163964 valid_1's auc: 0.814755 valid_1's binary_logloss: 0.159158

[3] training's auc: 0.834075 training's binary_logloss: 0.162086 valid_1's auc: 0.817047 valid_1's binary_logloss: 0.157587

[4] training's auc: 0.836349 training's binary_logloss: 0.160373 valid_1's auc: 0.819498 valid_1's binary_logloss: 0.156133

...

[85] training's auc: 0.925372 training's binary_logloss: 0.107112 valid_1's auc: 0.835739 valid_1's binary_logloss: 0.136436

[86] training's auc: 0.925729 training's binary_logloss: 0.106903 valid_1's auc: 0.835716 valid_1's binary_logloss: 0.136424

[87] training's auc: 0.926147 training's binary_logloss: 0.106699 valid_1's auc: 0.835601 valid_1's binary_logloss: 0.136437

[88] training's auc: 0.926626 training's binary_logloss: 0.106467 valid_1's auc: 0.835517 valid_1's binary_logloss: 0.136471

100%|███████████████████████████████████████████████| 50/50 [05:05<00:00, 6.11s/trial, best loss: -0.8409080734703344]

best: {'learning_rate': 0.031064257415817302, 'max_depth': 115.0, 'min_child_samples': 97.0, 'num_leaves': 32.0, 'subsample': 0.9033288761262107}찾은 하이퍼 파라미터 조합으로 test 데이터에 대해 예측 수행

lgbm_clf = LGBMClassifier(n_estimators=500, num_leaves=int(best['num_leaves']),

max_depth=int(best['max_depth']),

min_child_samples=int(best['min_child_samples']),

subsample=round(best['subsample'], 5),

learning_rate=round(best['learning_rate'], 5)

)

# evaluation metric을 auc로, early stopping은 100 으로 설정하고 학습 수행.

lgbm_clf.fit(X_tr, y_tr, early_stopping_rounds=100,

eval_metric="auc",eval_set=[(X_tr, y_tr), (X_val, y_val)])

lgbm_roc_score = roc_auc_score(y_test, lgbm_clf.predict_proba(X_test)[:,1])

print('ROC AUC: {0:.4f}'.format(lgbm_roc_score))[1] training's auc: 0.82595 training's binary_logloss: 0.163518 valid_1's auc: 0.813214 valid_1's binary_logloss: 0.163902

[2] training's auc: 0.83005 training's binary_logloss: 0.160989 valid_1's auc: 0.818465 valid_1's binary_logloss: 0.161587

[3] training's auc: 0.835574 training's binary_logloss: 0.158793 valid_1's auc: 0.822633 valid_1's binary_logloss: 0.159556

[4] training's auc: 0.836537 training's binary_logloss: 0.156857 valid_1's auc: 0.822741 valid_1's binary_logloss: 0.157735

...

[198] training's auc: 0.914469 training's binary_logloss: 0.112229 valid_1's auc: 0.842075 valid_1's binary_logloss: 0.133661

[199] training's auc: 0.914576 training's binary_logloss: 0.112161 valid_1's auc: 0.842022 valid_1's binary_logloss: 0.133682

[200] training's auc: 0.914738 training's binary_logloss: 0.112083 valid_1's auc: 0.842048 valid_1's binary_logloss: 0.133684

[201] training's auc: 0.914877 training's binary_logloss: 0.112014 valid_1's auc: 0.842014 valid_1's binary_logloss: 0.133686

ROC AUC: 0.8239ROC AUC 스코어가 소폭 상승한 것을 확인