지난 포스팅에서 다룬 안정성 지표 - 유동비율에 이어 이번 포스팅에서는 유동비율과 함께 검토하면 좋은 당좌비율에 대해 다루고자 한다.

당좌비율

: "제품 판매 없이" 단기에 갚아야 할 부채의 지급 능력을 나타내는 지표

: 유동자산 중 재고자산 등 회수기간이 비교적 긴 자산을 제외하고, 비교적 짧은 기간(6개월) 이내에 현금화 할 수 있는 자산

: 주로 유동비율의 보조비율로서 이용된다.

재고자산의 경우, 예상한 것과 같이 모두 판매된 경우라면 매우 좋겠지만, 모두 팔리지 않을 가능성이 더 높고 심지어 적정 가격을 못 받고 판매될 수도 있다. 그렇기 때문에 당좌비율은 유동자산에서 재고자산을 제외시켜버린 보수적인 지표로서 활용된다.

따라서

- 재고자산이 많은 기업일수혹 당좌비율을 확인하는 것은 기업의 단기 재무 안정성을 확인하는 것에 있어 좋은 방법이 될 수 있다.

- 유동비율 & 당좌비율이 좋은 기업

-> 별 어려움 없이 운전자금 조달 가능 & 흑자 부도 위험도 피할 수 있는 기업이라고 볼 수 있다.

당좌비율 = 당좌자산 / 유동부채 X 100(%)

** 당좌자산 : 유동자산 - "재고자산"일반적으로 당좌비율이 100% 이상인 경우 재무 안정성이 양호한 기업으로 평가됨.

당좌비율은 유동부채 대비 유동자산에서 재고자산을 제외한 당좌자산만을 계산에 산입

-> 기업의 단기 재무 안정성 측정시 보다 보수적인 지표로서 활용된다.

Q. 당좌비율이 높으면 무조건 안정적인 기업일까?

앞선 포스팅에서 유동비율이 높다는 것만으로 무조건 안정적이고, 투자가치가 높은 기업인 것은 아님을 확인할 수 있었다. 이처럼 당좌비율 역시 높다고해서 무조건 좋은 것은 아니다.

당좌비율이 너무 높다는 것 역시 유동비율이 너무 높은 경우와 마찬가지로 기업 내 재투자가 적극적으로 이루어지지 않고 있는 것은 아닌지 의심해볼 필요가 있는 지표 결과이다.

- 당좌비율이 높다 = 기업 내 현금이 많다 = 자산이 수익창출을 위해 재투자되고 있지 않다.

로 해석될 수 있기 때문이다.

또한 당좌비율 계산 시 사용되는 당좌자산 역시 매출채권을 포함하고 있으므로 유동비율을 참고할 때와 마찬가지로 분식회계를 통해 매출채권이 부풀려져 있지는 않은지, 매출채권을 회수할 확률이 높은지 등을 확인해보아야 한다.

Q. 당좌비율 대비 유동비율이 눈에 띄게 높다면?

보유하고 있는 기업의 유동자산의 많은 부분이 재고자산이라는 뜻.

즉, '경우에 따라 현금화하는데 시간이 많이 소요될 수도 있다.'정도로 해석될 수 있다.

비유동비율

(<-> 유동비율)

: 부동산이나 기계장치 등 빠르게 현금화되기 힘든 자산에 자기자본이 어느정도 투입되었는지에 관한 재무비율

- 비유동자산은 공장의 설비와 같이 "장기간에 걸쳐 현금화"되는 자산을 의미한다. 이러한 비유동자산 취득의 경우 자기자본으로 취득하는 것이 안정적일 수 있다.

따라서 비유동비율은 "자기자본으로 유동자산을 얼마만큼 커버 가능한지 알아보는 지표"로서 인식될 수 있다.

: 주로, 기업 자산의 고정화 위험을 측정하는 지표로 활용

(비유동자산 / 자기자본) x 100 %

- 일반적 ) 비유동비율 100% 이하 : 양호, 150% 이상 : 위험

** 제조업 100% 이하 양호 / 판매업 120%$ 경계, 200% 이상 위험

- 비유동비율이 높음 = 자기자본이 묶여있는 비율이 높음 = 부채에 휘둘릴 가능성이 큼

- 비유동비율이 낮음 = 자금 유동성이 큼

(즉, 비유동비율이 낮을수록 자금 유동성은 높다고 볼 수 있음.)

비유동장기적합률

: 기업이 자기자본만으로 비유동자산이 감당되지 않는 경우, (자본 + 비유동부채)로 감당이 되는지 측정하기 위한 비율

비유동자산 / (자기자본 + 비유동부채) x 100

- 일반적 ) 비유동장기적합률 100% 이하 : 양호, 150% 이상 : 위험 (비유동비율과 동일)

- 기업의 비유동자산 취득을 위해 필요한 자금을 어떤 방법으로 조달하였는지 나타내주는 지표

- 자금조달 & 자금운용의 안정성을 동시에 평가

[해석]

"비유동장기적합률이 높음" = "그만큼 유동자산이 적어 단기 지급능력이 떨어진다"는 의미

"비유동장기적합률이 낮음" = "그만큼 유동자산이 많아 지급능력이 양호"함을 의미

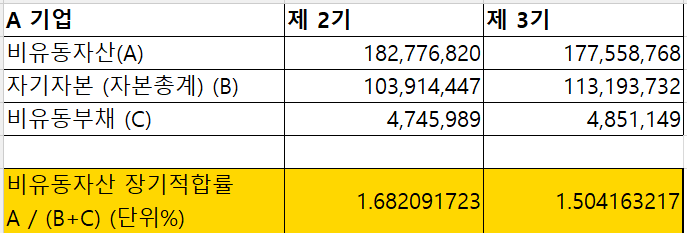

ex)

제2기 A기업의 비유동장기적합률 : 168 %

-> 총자본 + 비유동부채만으로 부족하여 비유동자산 투자를 위해 나머지 단기유동부채 68%를 조달해 사용했다는 의미

A기업은 비유동자산에 (자본+비유동부채)의 100%가 넘도록 투자를 하고 있으며, 나머지 68%에 대해서는 단기성 유동부채를 조달하여 사용하고 있다.

심지어, 점차 비유동장기적합률이 증가하는 추세를 보이고 있다.

이러한 경우, 수익성 악화가 발생되는 상황에서는 회사 유동성 측면에서 심각한 해악을 끼치게 될 가능성이 있다.