회계/재무

1.재무제표 분석 #1 - 부채비율 & 레버리지

경영학과 학생으로서 여러 재무/회계와 관련한 수업들을 듣다보면 대부분의 수업이 실제 기업의 재무제표를 분석하는 보고서를 실무적으로 작성하는 것에는 한계가 있음을 느낀다. 그 이유 중 하나는, 학부 수업에서 다루는 지식은 사실 실무적으로 깊이있게 응용하기에는 너무 얕게

2022년 9월 7일

2.재무제표 분석 #2 - 유동비율 & 유상증자

지난시간에 재무제표의 안정성지표와 관련하여 부채비율과 영업/재무 레버리지에 대해 살펴보았다. 이번 포스팅에서는 부채비율과 더불어 재무제표를 통해 기업의 재무 안정성을 확인할 수 있는 여러 지표들에 대해 살펴보도록 하겠다. ; 해당 기업이 <파산할 확률이 높은 기업

2022년 9월 14일

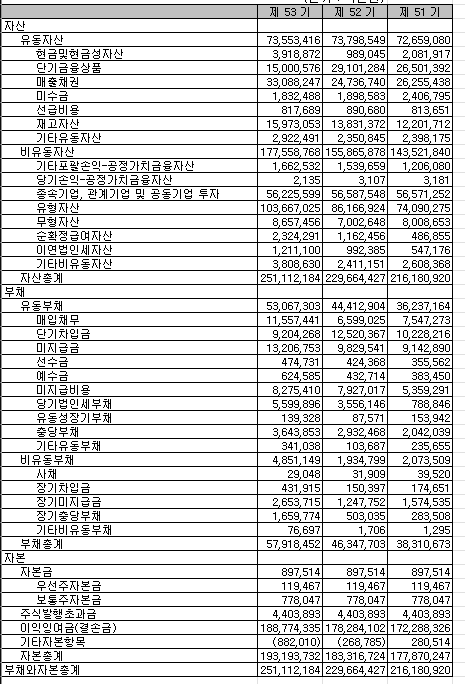

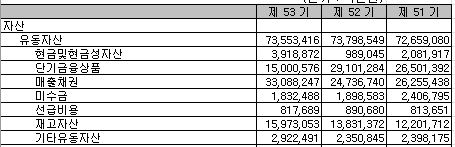

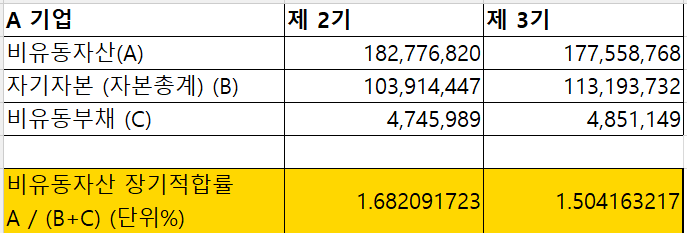

3.재무제표 분석 #3 - 당좌비율 & 비유동비율

지난 포스팅에서 다룬 안정성 지표 - 유동비율에 이어 이번 포스팅에서는 유동비율과 함께 검토하면 좋은 당좌비율에 대해 다루고자 한다. : "제품 판매 없이" 단기에 갚아야 할 부채의 지급 능력을 나타내는 지표 재고자산의 경우, 예상한 것과 같이 모두 판매된 경우라면

2022년 9월 14일

4.기업가치평가(Valuation)과정 및 방법

기업이 보유하고 있는 전체 자산이나 주주의 자기자본에 대해 "공정시장가치"를 평가하는 것. 평가대상 기업의 특성 파악 -> 경영환경변화 예측 -> 미래 재무성과 예측 -> 재무 성과의 가치 변환 -> 추정 기업가치 타당성 검토 등의 순서로 진행됨. 1) 기업 특성 파

2022년 11월 11일