[Kaggle] Optiver - Trading At The Close | K-Fold Time Series Split w/ Selective Ensemble

Kaggle

목록 보기

3/8

Code From

https://www.kaggle.com/code/whitgroves/k-fold-time-series-split-w-selective-ensemble

Main IDEA

다수의 모델을 학습 후 성능이 평균 이상인 모델들만 남긴 후 Ensemble

Code Flow

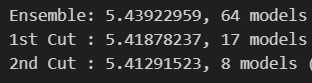

Result

1차로 평균 이상의 앙상블 모델을 만든 후, 2차로 앙상블 모델을 한 번 더 필터링 => 2차의 결과가 더 좋게 나오는 것을 확인 (MAE)

cut1 = ensemble.prune()

cut2 = cut1.prune()

print(f'Ensemble: {ensemble.mean_score:.8f}, {len(ensemble)} models ({", ".join([m for m in ensemble.models])})')

print(f'1st Cut : {cut1.mean_score:.8f}, {len(cut1)} models ({", ".join([m for m in cut1.models])})')

print(f'2nd Cut : {cut2.mean_score:.8f}, {len(cut2)} models ({", ".join([m for m in cut2.models])})')SelectiveEnsemble Class

- mean_score() : Ensemble 전체의 평균 MAE를 Return

- best_score() : Ensemble 전체 중 가장 낮은 MAE를 Return

- best_model() : Ensemble 전체 중 가장 성능 좋은 모델 Return

- add() : Ensemble 모델 추가

- prune() : Ensemble 에서 MAE가 평균 이하인 모델만 남도록 재귀 순환

- clone() : Ensemble 복제

- predict() : Ensemble의 모든 모델로 Prediction

- len : Ensemble 내 모델 수 Return

- repr : Ensemble Reference

class SelectiveEnsemble: # once len(models) >= limit, reject new models with scores above the mean

def __init__(self, limit:int=None) -> None:

self.limit = limit

self.models = dict[str, IModel]()

self.scores = dict[str, float]()

self.kwargs = dict[str, dict]()

self.test_x, self.test_y = load_vars(test=True)

@property

def mean_score(self) -> float:

return sum(self.scores[m] for m in self.models) / len(self) if len(self) > 0 else None

@property

def best_score(self) -> float:

return min(self.scores[m] for m in self.models) if len(self) > 0 else None

@property

def best_model(self) -> tuple[IModel, str, dict]:

return [(self.models[m], m, self.kwargs[m].copy()) for m in self.models if self.scores[m] == self.best_score][0]

def add(self, model:IModel, name:str, kwargs:dict) -> tuple[bool, float]: # raises PredictionError

if name in self.models:

name = f'{name}(1)'

pred = model.predict(self.test_x, **kwargs)

# 예측을 하나의 값으로만 함

if len(np.unique(pred)) == 1:

raise PredictionError('Model is guessing a constant value.')

# 예측을 Nan 값으로 함

if np.isnan(pred).any():

raise PredictionError('Model is guessing NaN.')

score = met.mean_absolute_error(self.test_y, pred)

# self.limit : 수용 모델 수, None인 경우 무제한 수용 가능

# 수용 모델 수 확인

# 전체 모델의 평균 예측 값보다 낮은 경우 커트

if self.limit and len(self) >= self.limit and self.mean_score < score:

return False, score

self.models[name] = model

self.scores[name] = score

self.kwargs[name] = kwargs

return True, score

# 앙상블에서 평균 성능보다 낮은 모델들을 재귀적으로 제거

## 성능 == MAE 값이 낮은 것

def prune(self, limit:int=None) -> ext.Self:

pruned = SelectiveEnsemble(limit=(limit or self.limit))

pruned.models = {m:self.models[m] for m in self.models if self.scores[m] <= self.mean_score}

pruned.scores = {m:self.scores[m] for m in pruned.models}

pruned.kwargs = {m:self.kwargs[m] for m in pruned.models}

if pruned.limit and len(pruned) > pruned.limit > 1: return pruned.prune()

return pruned

def clone(self, limit:int=None) -> ext.Self:

clone = SelectiveEnsemble(limit=(limit or self.limit))

clone.models = self.models.copy()

clone.scores = self.scores.copy()

clone.kwargs = self.kwargs.copy()

return clone

def predict(self, X:pd.DataFrame, **kwargs) -> np.ndarray: # wrapper for soft voting; kwargs for compat

y = np.zeros(len(X))

for m in self.models:

pred = self.models[m].predict(X, **self.kwargs[m])

pred = pred.reshape(-1) # reshape needed for tensorflow output; doesn't impact other model types

# mask NaN and +/- inf to find largest valid values

temp = np.ma.masked_invalid(pred)

# then use those to clamp the invalid ones, Nan => Zero

pred = np.nan_to_num(pred, posinf=temp.max()+temp.std(), neginf=temp.min()-temp.std())

y += pred

y = y / len(self)

return y

def __len__(self) -> int:

return len(self.models)

def __repr__(self) -> str:

return f'<SelectiveEnsemble ({len(self)} model(s); mean: {self.mean_score:.8f}; best: {self.best_score:.8f}; limit: {self.limit})>'

class PredictionError(Exception): pass # specific for training feedback

class IModel(ext.Protocol): # partial wrapper for sklearn API

def fit(self, X, y, **kwargs) -> ext.Self: ...

def predict(self, X, **kwargs) -> np.ndarray: ...

def get_params(self, deep=True) -> dict[str, ext.Any]: ...Model Creation & Hyper Parameter

- Sequential (MLP)

- XGBRegressor

- LGBMRegressor

- CatBoostRegressor

위 초기 모델들을 생성 후

최대 모델 개수 21, k-fold 10인 SelectiveEnsemble 생성

N_FEATURES = len(load_vars(test=True)[0].columns)

ACTIVATION_1 = 'tanh' # inputs are standardized so keep negative range

ACTIVATION_2 = 'relu' # performed better than tanh, sigmoid

DROPOUT = 0.5 # performed better than 0.3, 0.4

RANDOM_STATE = 25 # funnier than 24

layers = tf.keras.layers

Sequential = tf.keras.Sequential

regularizer = tf.keras.regularizers.l1(0.001)

tf.keras.utils.set_random_seed(RANDOM_STATE)

shared_kw = dict(random_state=RANDOM_STATE, learning_rate=0.2, max_depth=3, subsample=0.8)

xgb_lgb_kw = dict(n_jobs=16, colsample_bytree=0.85, reg_alpha=500)

xgb_cat_kw = dict(early_stopping_rounds=5)

lgb_cat_kw = dict(num_leaves=8, min_child_samples=2000)

models = [ # order matters if limit is set; frontloading stronger models will cause more rejections; the reverse will oversaturate

Sequential([ # 145 -> 18 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES//8, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='octo'),

Sequential([ # 145 -> 36 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES//4, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='quad'),

Sequential([ # 145 -> 72 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES//2, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='duce'),

Sequential([ # 145 -> 145 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='mono'),

xgb.XGBRegressor(**shared_kw, **xgb_lgb_kw, **xgb_cat_kw, eval_metric='mae', tree_method='hist', gamma=0.2), #, nthread=1),

lgb.LGBMRegressor(**shared_kw, **xgb_lgb_kw, **lgb_cat_kw, early_stopping_round=5, metric='l1', min_split_gain=0.001, verbosity=-1),

cat.CatBoostRegressor(**shared_kw, **xgb_cat_kw, **lgb_cat_kw, eval_metric='MAE'),

Sequential([layers.Dense(1, activation=ACTIVATION_1, input_shape=[N_FEATURES])], name='linear'), # 145 -> 1

Sequential([ # 145 -> 72 -> 36 -> 18 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES//2, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES//4, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(N_FEATURES//8, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='deep'),

Sequential([ # 145 -> 89 -> 13 -> 5 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(89, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(13, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(5 , kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='fib'),

Sequential([ # 145 -> 29 -> 5 -> 1

layers.Dense(N_FEATURES, kernel_regularizer=regularizer, activation=ACTIVATION_1, input_shape=[N_FEATURES]),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(29, kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(5 , kernel_regularizer=regularizer, activation=ACTIVATION_2),

layers.Dropout(DROPOUT),

layers.BatchNormalization(),

layers.Dense(1)

], name='prime'),

]

try: ensemble = train_ensemble(models, limit=1, folds=10, ensemble=load_ensemble())

except FileNotFoundError: ensemble = train_ensemble(models, limit=21, folds=10)

ensembleBuild Ensemble

train_ensemble()

load_vars()에서 Data Set을 로드하여 앙상블을 구축

기존 앙상블이 제공되면, 해당 앙상블로 업데이트

- TimeSeriesSplit를 사용해 Train Set 길이를 늘려가며 고정된 길이의 Vaildation Set으로 Hyperparameter 조정

- Sequential 인 경우, Adam optimizer과 MAE Loss 사용

- 반복하며 모델 별로 학습 진행 시 메모리 초과 및 단일 값으로 예측 시 해당 모델 Pass

def train_ensemble(models:list[IModel], folds:int=5, limit:int=None, ensemble:SelectiveEnsemble=None) -> SelectiveEnsemble:

setup_start = time.time()

print(f'Pre-training setup...', end='\r')

ensemble = ensemble.clone(limit=(limit or len(ensemble))) if ensemble else SelectiveEnsemble(limit=(limit or len(models)))

cv = sel.TimeSeriesSplit(folds)

X, y = load_vars()

setup_time = time.time() - setup_start

print(f'Pre-training setup...Complete ({setup_time:.1f}s)')

for j, model in enumerate(models): # each model gets its own ensemble, then the best fold will be added to the main

name = type(model).__name__

is_sequential = name == 'Sequential'

if is_sequential:

model.compile(optimizer='adam', loss='mae')

name = model.name

_msg = f'Model {j+1}/{len(models)}:'

# (i_train, i_valid) : index List 반환

for i, (i_train, i_valid) in enumerate(cv.split(X)):

try: # fail gracefully instead of giving up on the whole ensemble

fold_start = time.time()

_name = f'{name}_{int(time.time())}'

msg = f'{_msg} Fold {i+1}/{folds}:'

print(f'{msg} Training {name}...'+' '*48, end='\r')

X_valid, y_valid = X.iloc[i_valid, :], y.iloc[i_valid]

fit_kw, predict_kw, early_stop_kw = build_model_kwargs(model, (X_valid, y_valid))

# Train / Vaildation

try:

model.fit(X.iloc[i_train, :], y.iloc[i_train], **fit_kw) # some kwargs fail on kaggle

except:

model.fit(X.iloc[i_train, :], y.iloc[i_train], **early_stop_kw) # fallback to early stop only

del X_valid, y_valid

mem_total = process.memory_info().rss / 1024**3 # B -> GiB

if MEMORY_CAP and mem_total > MEMORY_CAP:

raise MemoryError(f'High memory allocation ({mem_total:.1f} > {MEMORY_CAP:.1f} GiB)')

# plug memory leak

print(f'{msg} Adding {name} to ensemble...', end='\r')

if is_sequential:

clone = tf.keras.models.clone_model(model)

clone.set_weights(model.get_weights())

else:

clone = None

res, score = ensemble.add((clone or model), _name, predict_kw)

# save model

if (res): joblib.dump(model, os.path.join(MODEL_FOLDER, f'{_name}.joblib'))

fold_time = time.time()-fold_start

print(f'{msg} {("Accepted" if res else "Rejected")} with score: {score:.8f}'

+f' ({fold_time:.1f}s) ({mem_total:.1f} GiB)'+(f' ({_name})' if res else '')+' '*10)

except Exception as e:

print(f'{msg} Stopped: {type(e).__name__}: {e}')

# these tend not to improve, so move on to the next model

if isinstance(e, PredictionError): break

# malloc resets with each model, so move on if exceeded

if isinstance(e, MemoryError): break

finally:

while gc.collect() > 0: pass # memory is at a premium

return ensemble

개발 새발