서문: 최근 한미 통화 스왑이 이뤄졌다. 시장의 변동성이 높아진 많큼 많은 투자자들의 돈이 달러로 몰리며 가격이 치솟았다. 한국의 통화스왑의 목적은 치솟은 환율을 방어하는 것이고 시장에 유동성을 공급하는 것이다.

Swap은 바꾸다, 교환하다를 의미한다. 파생상품 답게 다양한 기초 자산들이 존재한다. 위에 예시를 든 통화스왑이라던지 금리스왑, 원자재스왑 등이 있는데 가장 기본이 되는 스왑은 금리스왑이며 이를 IRS 혹은 plain vanila swap이라고 부른다. 아이스크림의 가장 기본적인 맛이 바닐라맛이라서 그런것 같다.

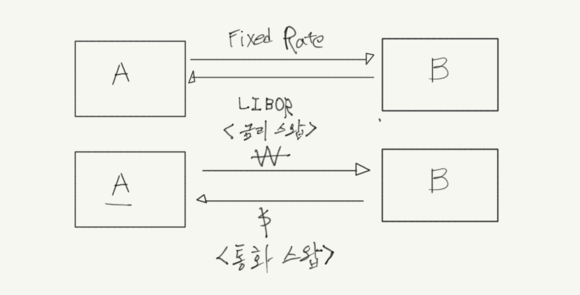

스왑의 메커니즘은 아래 그림과 같이 단순하다.

단순한 교환인 스왑은 어떤 이점이 있길래 시장에서 사용되는 것일까?

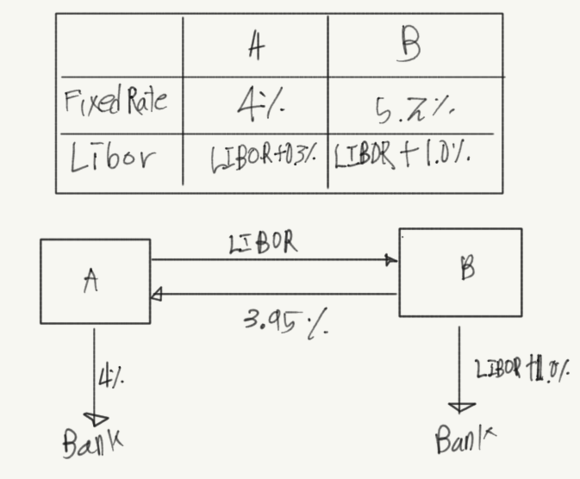

위에 A, B가 있다. 그들은 은행에서 다음과 같은 이자로 돈을 빌릴 수 있다. A가 고정금리, 변동금리에서 절대 우위가 있다. 하지만 상대적으로 열위에 있는 B에게 변동금리를 지불하고 고정금리를 받는 스왑계약을 맺으면 서로 이익을 볼 수 있다.

이자 지불 시점의 현금흐름을 살펴보면

A의 현금흐름: 3.95-4-LIBOR=-(LIBOR+0.05)

B의 현금흐름: LIBOR-3.95-LIBOR-1=-4.95

두 계약자 모두 이익을 본다.

다른 유인에서도 계약이 가능하다. 금융시장 참여자들은 서로가 가진 자산의 리스크를 헷지하기 위해서 스왑을 사용한다.

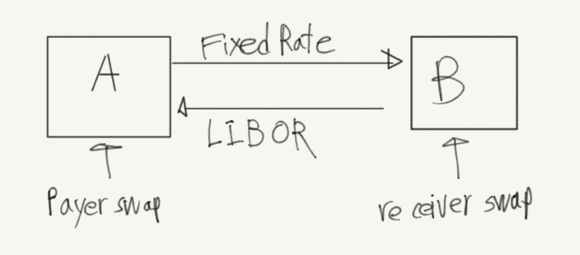

금리스왑에서는 고정 금리를 지불하는 주체를 payer라고 하며 변동금리를 지불 하는 주체를 receiver라고 정의한다. 그래서 IRS를 payer swap, receiver swap으로 나눠 볼 수 있다.

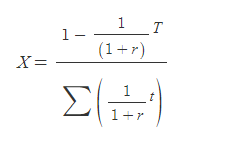

swap의 pricing

스왑의 pricing도 아비트래지가 일어나지 않아야 한다. 그래서 변동금리의 현금흐름과 고정금리의 현금흐름의 합이 0이되는 고정금리 X를 구해야 한다.

아래는 기호에 대한 가정이다.

-N=cash flow of floating rate bond-Face value

-rt=t기의 변동금리

-X=고정금리

t기의 현금 흐름

-A(long/payer): Nrt-1-NX

-B(short/receiver): NX-Nrt-1

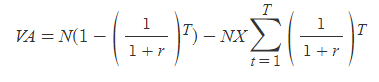

A의 스왑가치

VA=0 으로 만들어주는 X는