앞에서 살펴본바로 Forward는 OTC(장외 파생상품)(비규격화, 높은 채무불이행 위험)이자 Forward commiment로 반드시 계약을 이행해야하는 의무를 가진 상품이다.

네이버 국어 사전에서 선도계약아라 함은

"미래의 일정한 시점에 쌍방이 합의한 가격에 자산의 인도를 요구할 수 있는 계약."

이라고한다. 그림을 그려 설명해보면

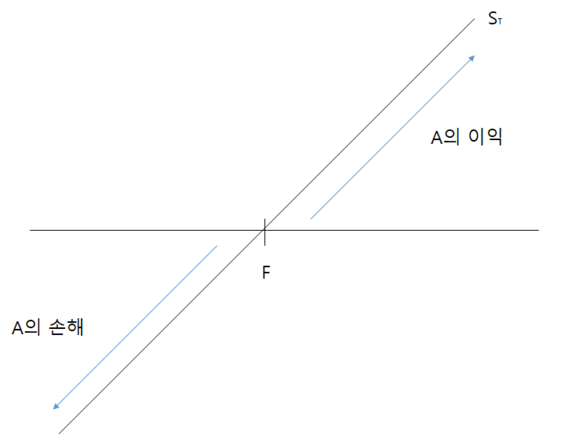

선도계약 거래자 A(롱포지션), B(숏포지션)가 있다고 가정하자, 그들은 t=0기에 만나 t=T(만기)기에 특정 자산(S)를 합의된 가격(F)에 인도하기로 약속한다. 이 약속은 의무이다. 만기에 자산의 가격(ST)은 분명히 변동할 것이지만 손익 여부에 상관 없이 이행해야한다.

따라서 만기시 A의 payoff는 ST-F가 될 것이고 payoff 그래프는 아래와 같다.

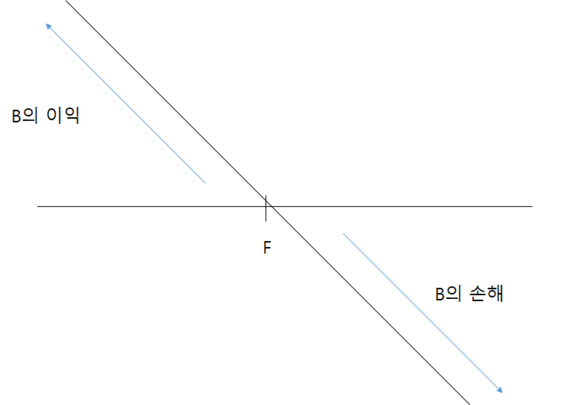

반면에 B(숏포지션)의 페이오프는 F-ST가 될것이다. 그래프를 그려보면

그렇다 선도는 서로의 이익과 손해를 합쳐보면 제로가 되는 제로썸이다. 선도 뿐 아니라 선물, 스왑도 마찬가지로 제로썸이다.

이제 가장 중요한 가격 책정 단계만이 남았다. 금융 공학에서는 어떻게 선도가격 즉, F를 정하는지 알아보자.

특정 시기 즉 t기의 선도의 가치 혹은 가격은 ft라고 하자

f0 즉 계약시 선도의 가치는 0이지만 선도의 가치는 계속 변동하며 만기(t=T)시 선도의 가치는 fT=(ST-F)라는걸 페이오프 그래프를 통해 쉽게 알수 있다.

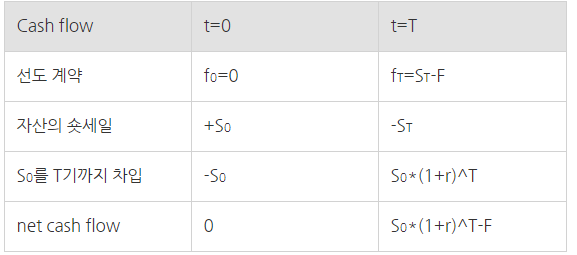

일물일가법칙을 활용하여 포트폴리오를 구성해 보자

만기시 자산의 가격(ST)는 알수 없는 임의의 값이기 때문에 이를 숏세일을 통해 소거하고 S0의 가격 만큼 차입한다. 기초의 현금 흐름은 0이기 때문에 만기의 현금흐름(S0*(1+r)^T-F) 역시 0이된다.

주의해야할 점은 만기의 현금흐름을 할인해 줘야 정확한 값이 나온다는 점이다.

F(선도 가격)값은

0=(S0*(1+r)^T-F)/(1+r)^T

0=S0-F/(1+r)^T

F/(1+r)^T=S0

F=S0*(1+r)^T

으로 정리 할 수있다.