cash-account(B)는 short-rate lattice를 이용한 pricing에서 유용하게 활용될 수 있다.

cash-account는 각 기간 동안 short-rate의 이자를 받는 특정 증권을 말한다. 계산의 용의성을 위해 활용되기 때문에 t=0에 B0의 값은

B0=1로서

B1=1*(1+r0)

Bt=1*(1+r0)(1+r1)......(1+rt-1)의 값을 갖게 된다.

이와 같은 성질을 가졌기 때문에

Bt/Bt+1=1/(1+Bt)를 만족하게 된다.

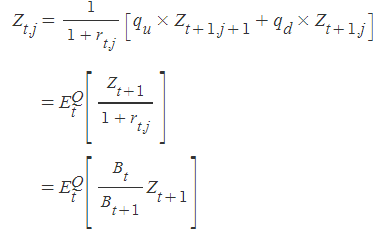

다음과 같이 bond의 risk neutral pricing을 cash account를 통해 변형할 수 있다.

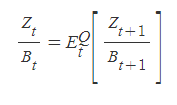

양변을 Bt로 나누면 다음을 만족한다.

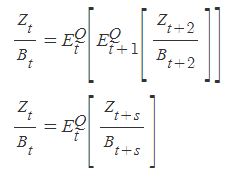

risk neutral pricing의 기댓값은 다음과 같은 확장성을 지니기 때문에 다음의 식을 만족하게 된다.

"경의를 표해라. 경의를 갖고 회전의 다음 단계로 나아가는 거다…… [LESSON 4] 다."