고정금리부 채권의 가격책정을 공부했으니 이제 변동금리부 채권의 가격책정 방법에 대해서 알아보자.

고정금리부 채권은 이자지급일에 F(액면가)에 표면금리(r)를 곱해 고정된 금액인 c(표면이자를) 받고 만기에 액면가와 표면이자를 받게 된다. 반면에 변동금리부 채권은 금리가 시간에 따라 변동하게 되는데 대게 libor(London international bank offered rate)를 사용한다.

그림을 그려 설명하자면 각 시점 마다 지급받는 이자가 달라지게 된다. 실제로 해당 이자율은 바로 전 시점에 libor를 활용하여 미리 정하게 된다. 예를 들어 1기의 이자율은 0기에 해당 기간동안의 libor를 사용해 산정하게 된다.

그렇다면 변동금리부 채권의 가격산정은 어떻게 해야될까? 이것도 일물일가의 법칙(같은 현금흐름을 제공하는 금융상품의 가격은 동일하다)를 이용하여 산정한다. 본격적으로 설명에 들어가기 앞어서 가정해보자

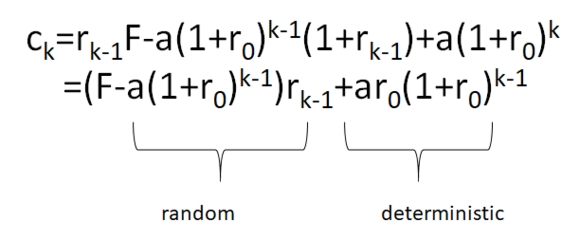

-rk:k기의 이자율로써 k기에 정확히 알 수있다.

-ck+1:rk* F

변동금리부 채권의 현금흐름을 단순하게 나눠 수식으로 살펴보자면

-Pk: k기에 rk-1*F를 지불하는 계약의 가격

-P: n기에 원금의 가격=F/(1+r)n

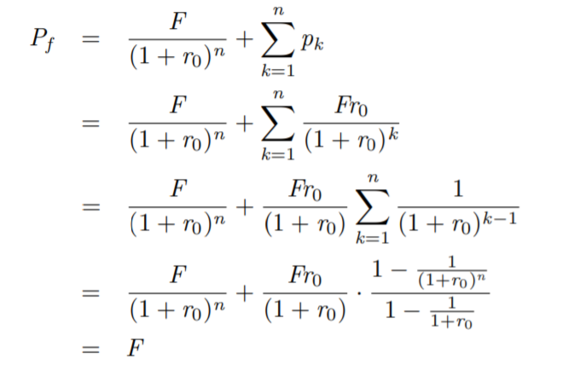

변동금리부 채권의 가격은 P f=P+∑Pk 원금과 이자들의 현재가치의 합이 될것입니다.

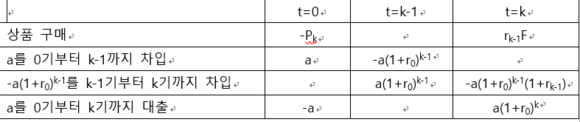

k기에 ck를 지급하는 금융상품을 구매한뒤 양변을 0으로 만드는 현금흐름을 만들어 가격을 산정해 보겠습니다.

k기의 현금흐름은

이와같고 아랫식을 좌측은 임의의 이자율을 사용하고 우측은 0기에 이미 고정된 이자율을 사용한다.

a=

F

(1+r0)(k−1)

를 대입하면 ck=ar0(1+r0)k-1=Fr0이 된다

따라서 포트폴리오의 가격은

pk-a+a=ck/(1+r)k=Fr0/(1+r)k와 같게된다.

즉 변동금리부 채권의 가격인 Pf는 아래의 정리와 같이 액면가가 되게 됩니다.