[자산과 부채]

자산이란 앞으로 회사에 경제적 효과와 이익을 가져다줄 수 있는 것.

재무제표에 기재하려면 당연히 그 가치를 신뢰성있게 측정할 수 있어야 한다.

부채는 현재 지고 있는 의무.

부채 역시 결제해야 할 금액을 신뢰성있게 측정할 수 있어야 한다.

# 선급금과 선수금

밀가루 장수가 호떡 장수에게 일주일 뒤 밀가루를 납품하기로 하고 '선수금' 1만원을 받았다.

실제 1만원을 받았으므로 밀가루 장수의 자산은 1만원이 증가했다.

그걸로 끝일까?

밀가루 장수는 현금 1만원을 받았지만,

일주일 뒤 밀가루를 제공해야 하는 '의무'를 지게 되었으므로 이 1만원은 부채가 된다.

다음은 밀가루 장수가 선수금으로 1만원을 받았을 때의 회계 처리 과정이다.

밀가루 장수의 회계 처리 (단위: 만원)

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| +1(현금) | +1(선수금) |

호떡 장수는 밀가루를 제공받는 댓가로 현금 1만원을 미리 주었다. 이를 '선급금'이라 한다.

호떡 장수의 자산은 1만원 줄었지만, 밀가루 장수에게 밀가루를 납품받을 '권리'가 생겼기 때문에 호떡 장수에게 선급금은 자산이 된다.

다음은 호떡 장수가 선급금으로 1만원을 주었을 때의 회계 처리 과정이다.

호떡 장수의 회계 처리 (단위: 만원)

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| -1(현금) +1(선급금) |

[선급금]

미리 준 돈, 자산의 구성이 바뀜 (현금이 선급금만큼 줄고 선급금 항목이 새로 생김)

[선수금]

미리 받은 돈, 자산이 늘고 부채가 생김 (부채는 향후 매출로 전환됨, 착한 부채라 불림)

선급금과 선수금은 물건을 구매하거나 팔기 전에 미리 오간 돈을 의미한다.

반대로 물건을 외상으로 구매했거나 팔았을 때, (돈이 나중에 움직임)

돈을 줘야하는 채무를 매입채무, 돈을 받아야 할 권리를 매출채권이라 한다.

[매입채무]

나중에 주는 돈, 선급금과 반대로 물건을 외상으로 샀을 때의 채무

[매출채권]

나중에 받을 돈, 선수금과 반대로 물건을 먼저 주고 나중에 돈을 받을 권리

거래가 끝난 후 밀가루 장수의 회계 처리는 다음과 같다.

밀가루 장수의 부채는 사라지고 부채는 매출로 전환된다.

(밀가루 재고자산이 하나 줄어들게 되는데, 매출원가를 8천원으로 책정했다.)

거래가 끝난 후 밀가루 장수의 회계 처리 (단위: 만원)

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| +1(현금) -0.8(재고자산) | +0.2(현금) | -0.8(매출원가) | +1(매출) |

거래가 끝난 후 호떡 장수의 회계 처리는 다음과 같다.

호떡 장수의 자산 중에 선급금은 사라지고 선급금은 원재료로 전환된다.

(참고: 책에서는 원재료를 자산으로 편입되지 않고, 비용처리 한 것을 볼 수 있다.

이해가 되지 않는 부분이라 좀 더 공부한 후에 다시 정리할 예정이다. )

거래가 끝난 후 호떡 장수의 회계 처리 (단위: 만원)

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| -1(현금) +1(재고자산) |

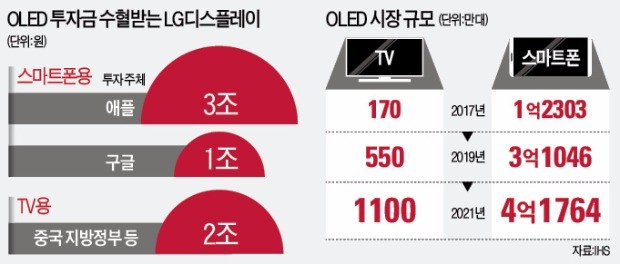

# 애플의 현금 소진법, 선급금

애플은 연구개발과 인수/합병, 부품업체에 선급금 지급, 인프라 구축 등에 엄청난 현금을 투입해 왔다. 그럼에도 현금 보유량이 줄지 않아 배당과 자사주 프로그램을 실시하는 것이다. (2012년 3월 21일)

애플은 납품 업체에게 선급금을 주는 방식으로 부품을 미리 확보하는 경영 전략을 가지고 있다.

아래 LG디스플레이 부채 내역 중 장기선수금은 애플로부터 받은 것이다.

2017년 LG디스플레이 연결재무상태표 중 부채 (단위: 억원)

| 계정 | 제33기말 |

|---|---|

| 부채 | 141,781 |

| 유동부채 | 89,786 |

| 매입채무 | 28,750 |

| 금융부채 | 14,529 |

| 미지급금 | 31,699 |

| 선수금 | 1,941 |

| 비유동부채 | 51,994 |

| 비유동금융부채 | 41,501 |

| 장기선수금 | 8,303 |

# 선수금의 매출 변신

선수금이 어떻게 회계 처리 되는지 살펴보자.

A사는 3년에 걸쳐 전자부품을 B사에 납품하기로 하고,

2014년 중에 장기선수금으로 1000억원을 받았다고 해보자.

그럼 회사에 1000억원이 들어오면서 동시에 1000억원의 부채가 생긴다.

2015년, A사는 B사에 100억원어치 부품을 납품했다.

선수금 부채는 900억으로 줄고 100억은 매출로 전환된다.

2016년에는 200억의 부품을 납품하였다.

선수금 부채는 700억으로 줄고 200억은 매출로 전환된다.

선수금 회계 처리의 예 (단위: 억원)

[2014년 중: 장기 선수금 수령시 1000억원 부채 계상]

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| +1000(현금) | +1000(선수금) |

[2015년 중: 100억원 어치 부품 납입 -> 선수금 부채 900억원, 매출 100억원]

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| -100(선수금) | +100 | +100(매출) |

[2016년 중: 200억원 어치 부품 납입 -> 선수금 부채 700억원, 매출 100억원]

| 자산 | = | 부채 | + | 자본 | 비용 | 수익 | ||

|---|---|---|---|---|---|---|---|---|

| -200(선수금) | +200 | +200(매출) |

# 결혼정보업체 듀오, 만남 주선 약속하고 받은 돈은 부채

결혼정보업체와 상조회사들은 선수금이 많은 대표적인 회사들이다.

듀오같은 결혼정보회사는 회원을 유치하면서 일시에 가입비를 받는다.

가입비를 받으면 회사는 향후 일정 기간 계약에 정해져 있는 횟수만큼,

만남을 주선해야 하는 의무를 지게 된다.

다음은 듀오의 선수금 추이이다.

듀오의 선수금 잔액 (단위: 억원)

| 구분 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 |

|---|---|---|---|---|---|

| 선수금 | 165 | 169 | 166 | 178 | 170 |

듀오의 선수금은 회원의 만남이 성사될 때 매출로 전환된다.

만약 10회 만남 조건에 300만원을 내고 가입한 회원의 1회 만남이 성사될 경우,

듀오 매출로 전환될 금액은 60만원(남녀 각각 30만원)이 된다.

# 현금부자 삼성전자의 단기차입은 왜 이리 많을까?

2017년말 기준으로 삼성전자의 단기차입금은 12조 2300억원이나 된다. 아래 표 참조.

2017년 삼성전자 별도재무제표 주석 가운데 차입금 내역 (단위: 백만원)

| 구분 | 차입처 | 연이자율(%) | 금액 |

|---|---|---|---|

| 담보부차입금 | 우리은행 외 | 0.1~11.1 | 12,229,701 |

삼성전자는 국내외에 많은 거래처가 있고, 이들로부터 많은 매출채권을 가지고 있다.

삼성전자가 이렇게 '팩토링'을 하는 이유는 유동성 확보보다는 '환리스크'를 줄이기위해

외화 매출채권을 은행에 양도하는 것으로 추정된다.

팩토링이란 매출채권을 금융기관에 양도하고 현금을 미리 회수하는 거래이다.

매출 채권을 얻기전 환율과 실제 채권이 행사된 날짜의 환율 간의 변동을 줄이기 위해서다.

삼성전자는 매출 채권을 담보로 은행에 동일한 금액의 외화를 싼 이자로 빌려온다.

향후 매출 채권을 행사하여 달러를 받으면 삼성전자는 이 달러를 은행에 값으면 된다.

싼 이자로 환리스크를 줄일 수 있게 된다.