회계 기초 - 하마터면 회계를 모르고 일할 뻔 했다

1.회계 공부 시작

금융 데이타 분석을 위해 회사들의 제무 상태를 제대로 분석하는 것도 필요하다 생각하게 되었다. 회계의 기본을 잡아가기에 괜찮은 두 권의 책을 추천받았는데, "하마터면 회계를 모르고 일할 뻔 했다" 와 "이것이 실전 회계다" 이다. 이 두 권의 내용들을 하나 하

2.회계와 재무제표

# '개론' 보다는 '원리' 회계 입문서에는 '개론' 보다는 '원리'라는 제목이 붙는다. 회계를 잘하려면 먼저 원리를 깨우쳐야 하기 때문이다. 이러한 점에서 회계는 수학과 비슷하다. 수학을 잘하려면 개념과 원리를 제대로 이해해야 하기 때문이다. > 회계와 수

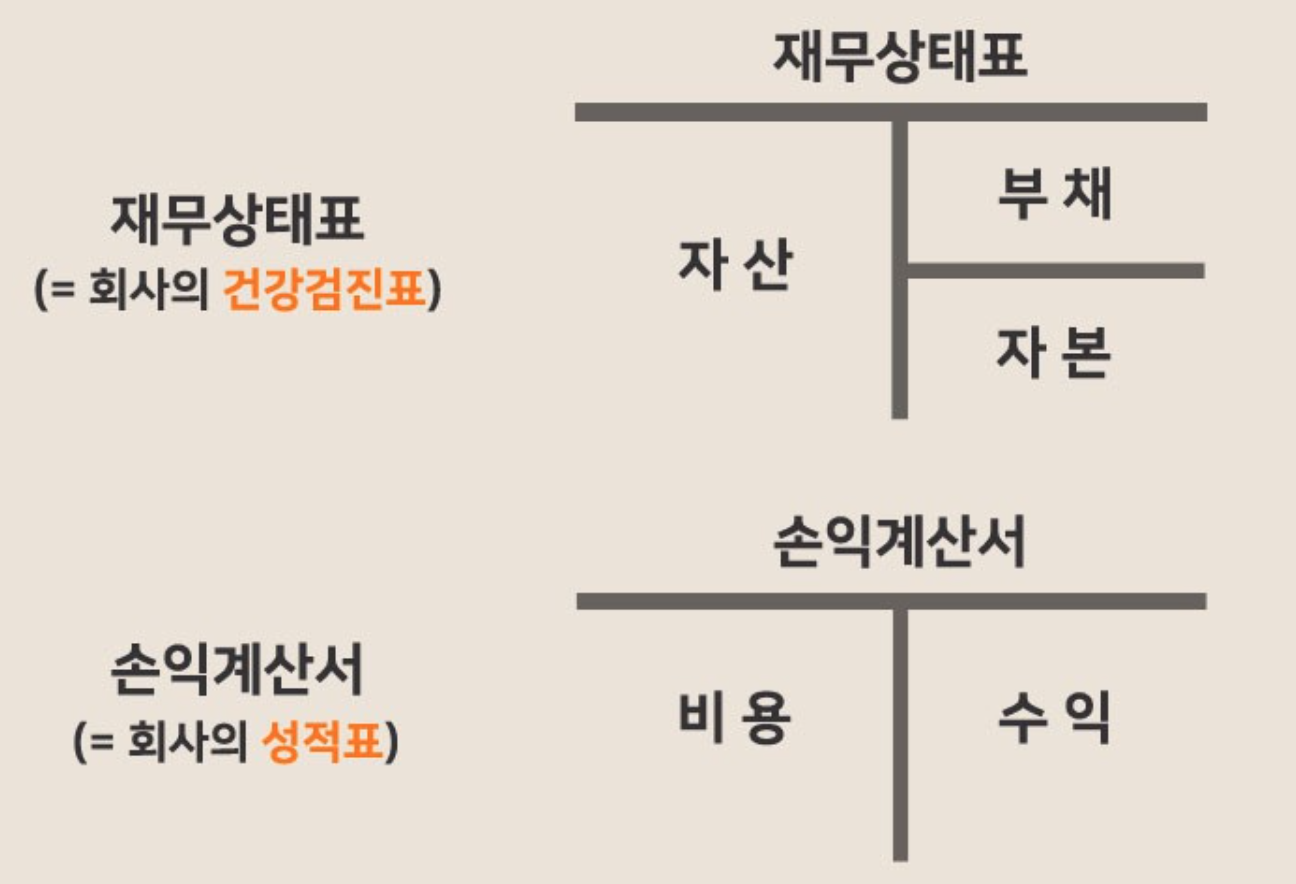

3.재무상태표

재무상태표는 재산(자산, 자본, 부채)의 변화를 기록한 재무제표이다. 자산: 기업이 보유한 재산 (부채 + 자본)부채: 미래에 갚아야 할 돈이나 기업이 소유하고 있는 자원을 사용해 이행해야 할 의무자본: 자산에서 부채를 뺀 순수한 재산 (순자산)자산은 현재 기업이 보유

4.재무상태표와 손익계산서

재무상태표와 손익계산서는 다음의 내용을 정리한 표이다. 재무상태표: 자산과 부채의 변화를 정리손익계산서: 영업 활동(사거나 팔거나)을 통해 발생하는 자본의 변화, 즉 손익을 정리손익 거래와 비손익 거래의 구분손익거래 - 영업 활동을 통해 자본이 증감이 발생하는 거래비손

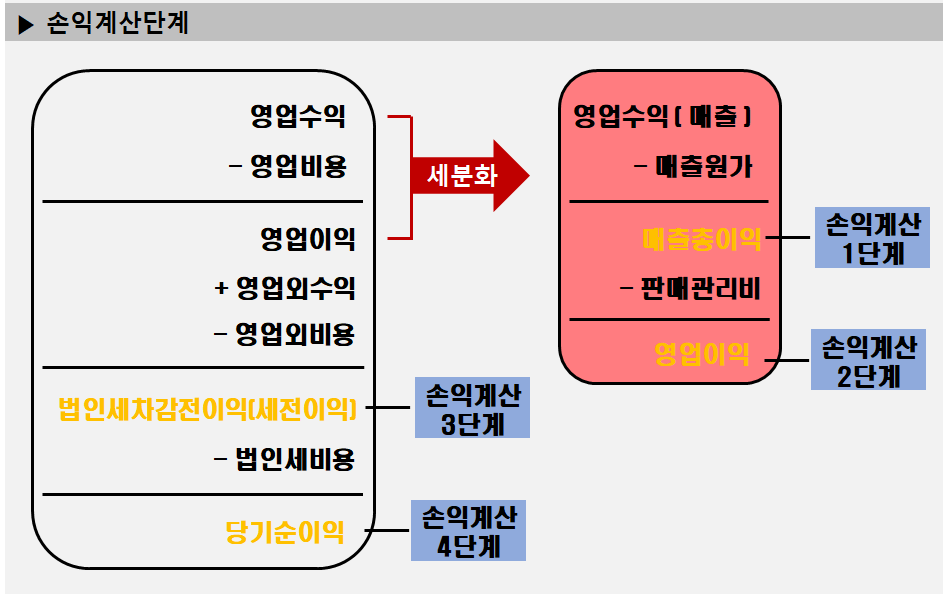

5.손익계산서

회계에서 말하는 수익은 벌어들인 돈, 이익은 남긴 돈을 의미한다. 따라서, 이익은 다음과 같이 정의된다. 이익 = 수익 - 비용영업 활동을 통해 얻어낸 이익은 영업 이익, 수익은 영업 수익, 비용은 영업 비용이 되고,영업 외 활동을 통해 얻어낸 이익, 수익, 비용은 위

6.실전분석: 일곱 개 기업 손익계산서 파헤쳐보기

'재무상태표'는 결산일(보통 연말) 현재 회사의 자산, 부채, 자본이 얼마나 있고, 무엇으로 구성되어 있는지를 나타내는 재무제표.'손익계산서'는 한 해의 '경영 성적표'. 기초와 기말 사이 1년 동안 발생한 모든 수익과 비용을 계산해 최종적으로 당기순이익을 산출.

7.실전분석: 재무상태표 파헤쳐보기

여기서는 실제 재무상태표를 놓고 업종별로, 기업별로 자산과 부채 구조의 특징들을 간략하게 살펴보도록 한다. 먼저 자산, 부채, 자본의 개념부터 확실히 짚고 넘어가자.

8.감가상각비의 원리와 유/무형 자산의 회계처리 #1

기업 회계에서는 유형자산이 시간이 지나면서 가치가 떨어지는 것을 '감가'라고 한다. 그리고 해마다 가치가 감소한 만큼 재무상태표에서 트랙터 장부 가치를 하향 조정한다. 이런 절차를 '감가상가'이라고 한다. 동시에 손익계산서에서는 해마다 가치감소분을 비용('감가상각비')

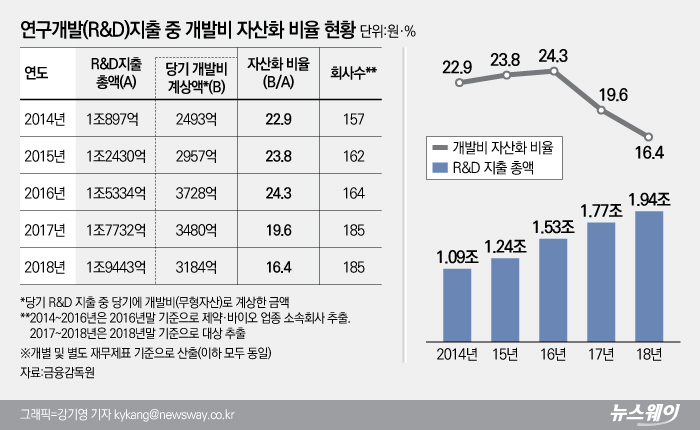

9.감가상각비의 원리와 유/무형 자산의 회계처리 #2

연구개발비는 주로 판관비에 포함되어 발생 시점에 바로 비용으로 처리하지만,일부 개발비는 무형자산으로 인식되어 여러 해에 걸쳐 조금씩 비용으로 처리되는 경우들이 있다. 어떤 경우들인지 살펴보도록 하자. 개발비가 무형자산으로 인식되는 경우는,개발되고 있는 제품이 미래에 경

10.미리 준 돈(선급금)은 자산, 미리 받은 돈(선수금)은 부채

...

11.(무형)자산과 (충당)부채에 대해 알아보자

...

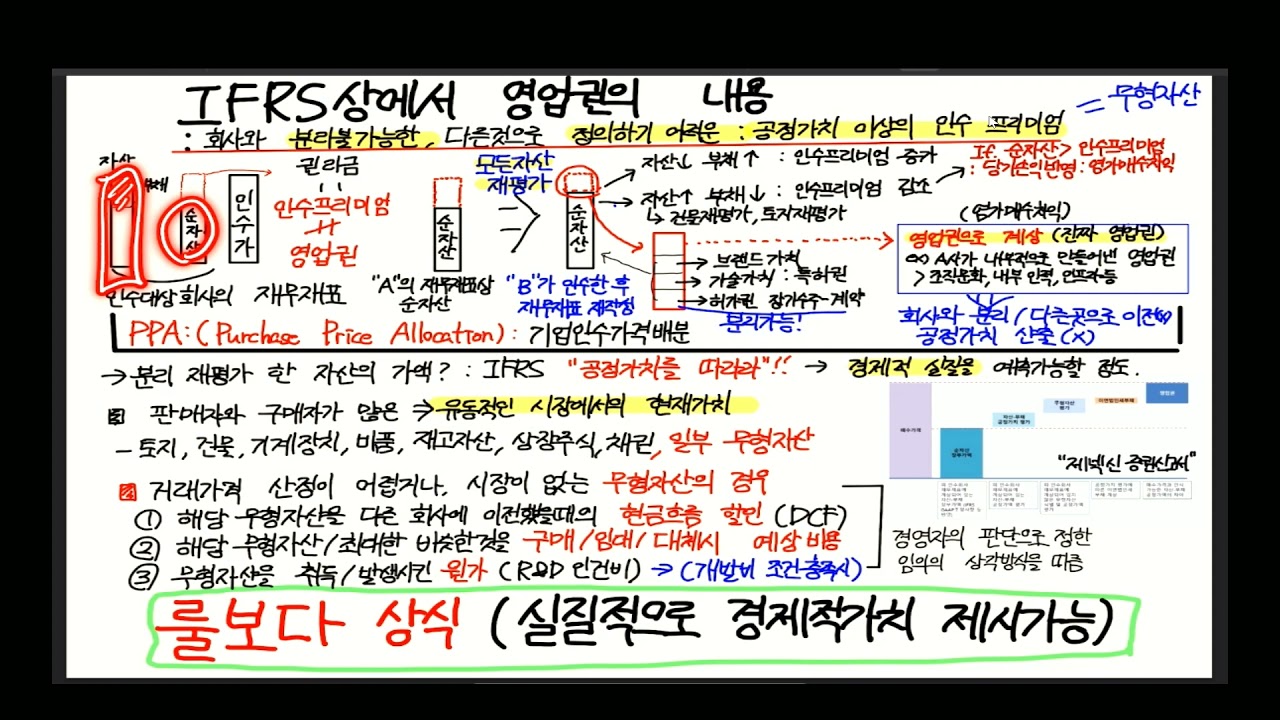

12.기업의 주식 투자 회계 처리 (지분법, 영업권, 기업가치 등등)

기업이 주식 투자를 하는 경우는 보통 다음의 두 가지이다. 하나는 차익 실현을 목적으로 상장 회사 주식을 매입하는 경우이고,다른 하나는 기업의 지분을 사들여 사업의 범위를 넓히기 위한 목적이다. 이 두 경우에 따라 회계 처리는 많이 달라진다. 먼저 차익 실현을 목적으로

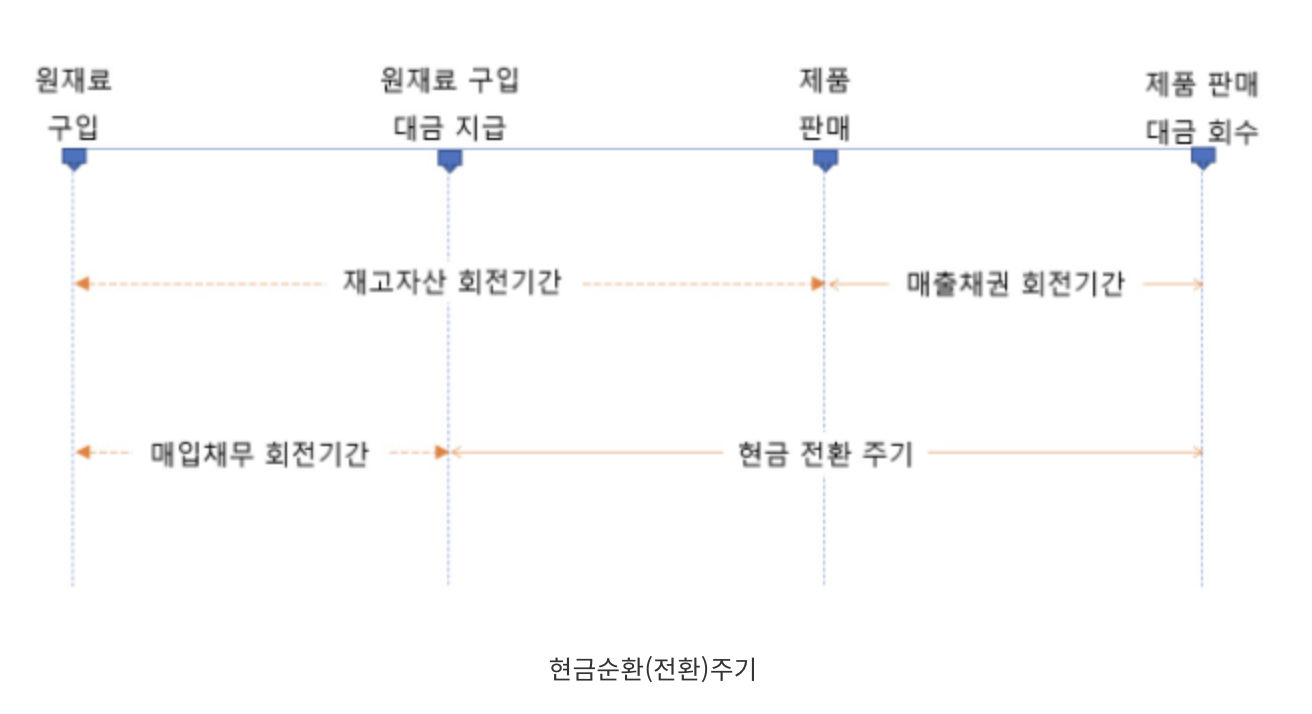

13.현금흐름 이해하기

(주)청년배추 김갑수 사장은 재무담당 박영수 이사를 불러 2017년 연말 결산 결과를 물었다. 박 이사는 당기순이익이 30억원으로 지난해 대비 20% 증가했다고 말했다. 김 사장은 박 이사에게 "일단 30억원을 은행에 예치한 뒤 사용 방안을 고민해보자"고 이야기했다.

14.재무비율 분석 #1

..

15.재무비율 분석 #2

\[재무상태표 읽는 순서]자본 -> 자산 -> 부채\[자본, 자산, 부채에서 꼭 봐야할 것]자본: 이익잉여금을 중점적으로 살필 것자산: 유동자산과 비유동자산 구성 내용을 살펴 업종의 특성 파악부채: 유동과 비유동 부채로 구분해서 파악, 이자부부채와 무이자부부채 구분해서