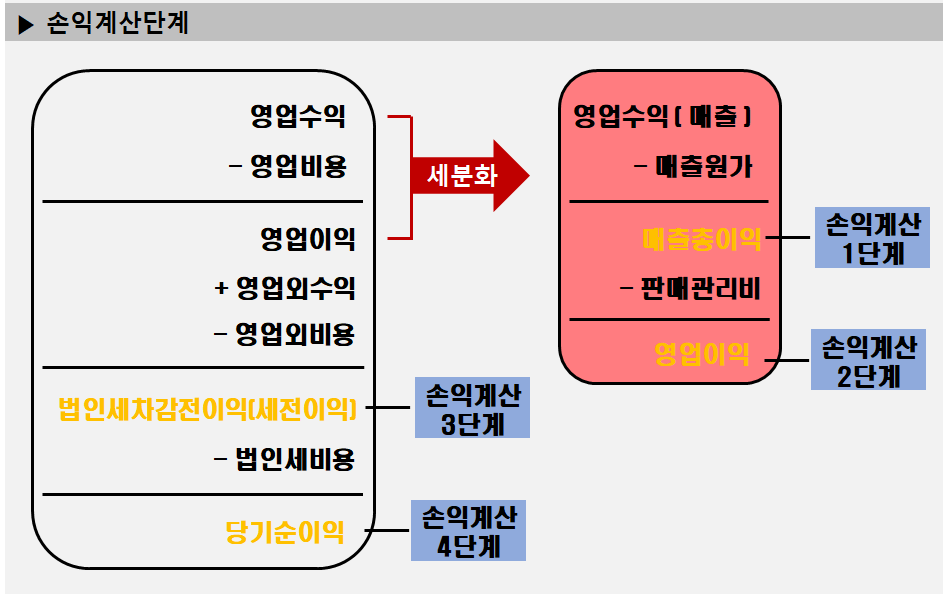

# 매출총이익과 영업이익 (손익계산 1~2단계)

일반적으로 수익과 이익을 같은 뜻으로 사용하지만,

회계에서 말하는 수익은 벌어들인 돈, 이익은 남긴 돈을 의미한다.

따라서, 이익은 다음과 같이 수익에서 이익을 뺀 금액으로 정의된다.

이익 = 수익 - 비용

자연스레 영업 활동을 통해 얻어낸 이익은 '영업 이익', 수익은 '영업 수익', 비용은 '영업 비용'이라 부르고,

영업 외 활동을 통해 얻어낸 이익, 수익, 비용은 각각 '영업 외 이익', '영업 외 수익', '영업 외 비용'이 된다.

영업 외 활동 중에서도 갑작스레 결정된 투자나 설비의 확충/판매 혹은 승소 등으로 얻어진, 비계획적인 이익이나 손실을 '특별 이익', '특별 손실'로 구분하기도 하지만 이 책에서는 단순히 영업 외 활동으로 얻어낸 이익 혹은 손실을 '영업 외 이익' 혹은 '영업 외 손실'이라 부르는 듯 하다.

당기순이익은 다음의 4단계를 거쳐 얻어진다.

영업 활동은 회사가 보유하고 있는 자산을 소모해 매출과 이익을 창출하는 과정이다.

(주)솥단지는 회사가 보유하고 있는

1) 원재료와 기계설비 그리고 제품 생산에 필요한 인건비를 투입하여 밥솥을 만들고,

2) 각종 광고와 영업 사원을 투입하여 제품을 판매한다.

3) (주)솥단지는 생산한 제품의 일부를 팔아 영업수익(매출)을 얻어냈다.

여러 차례 설명했듯이 위의 1)의 과정에서는 자산의 구성만 바뀐다.

예를 들어, 밥솥 10개를 만들기 위해 원재료 5만원, 인건비 2만5천원, 감가상각비 2만5천원이 들었다면, 총제조원가는 10만원, 대당 제조원가는 1만원이 된다.

참고로, 제품의 생산과 관련된 유동자산(예를 들어, 원재료)을 재고자산이라 부른다.

생산된 제품 또한 판매를 통해 유동화(현금화)가 가능하므로 재고자산이 된다.

기계 설비나 공장 등은 비유동자산이므로 감가상각비가 발생한다.

위의 2)의 경우에서처럼 제품을 판매하려면 영업, 마케팅 등의 판매 조직이 필요하다.

이 외에도 기업을 운영하기 위해 경영, 관리, 전략, 재무, 상품기획, 연구 개발, 홍보 등의 조직도 필요하다.

이러한 인력에 대한 급여, 광고홍보비, 판매수수료, 물류비, 연구개발비, 사옥에서 발생하는 감가상각비 등을 모두 일컬어 '판매비 및 관리비' 일명, 판관비라 부른다.

판매비 및 관리비 (판관비)

- 인건비, 광고마케팅비, 감가상각비

- 연구개발비, 판매수수료, 물류비

- ...

예를 들어, 신문 광고와 영업 사원 급여로 각각 1만원씩을 사용했다면, 판매비 및 관리비는 2만원이 된다.

제조원가는 제품 생산에 직접적으로 관여하는 비용들로 책정하고, 판관비는 제품의 판매나 그 외 기업의 경영 활동에 사용되는 모든 비용을 의미한다.

제품을 생산하여 제품을 팔게 되면 위의 3)의 경우에서처럼 판매한 제품의 수 만큼 수익을 얻게 된다.

영업수익 즉 매출은 판매한 제품 수 x 제품가격이 되며, 매출원가는 판매한 제품 수 x 제조원가가 된다.

위의 예에서처럼 총 10만원을 투입하여 10개의 밥솥을 생산했다 가정하자.

10개의 밥솥 중 6대의 밥솥을 1만5천원에 판매했다면,

영업수익 즉 매출은 6 x 1만5천원(제품가격) = 9만원이 되고,

이 중 매출원가는 6 x 1만원(제조원가) = 6만원이 된다.

따라서 매출총이익은 4만원이 된다.

위의 2), 3) 예시들을 묶어 손익계산 1~2 단계, 즉 영업 이익을 계산해보자.

손익 계산서는 회사마다 다양한 형식의 포맷을 가지고 있는데,

이해를 돕기 위해 매출액, 영업이익 등의 핵심 과목 손익 값은 오른쪽에, 그 외의 내역들은 왼쪽에 적었다.

위의 2), 3) 예시를 손익 계산서 상의 영업 이익 까지를 정리하면 아래와 같다.

| 과목 | 당기 손익 | 당기 손익 |

|---|---|---|

| 1. 매출액 | 9만원 | |

| 2. 매출원가 | 6만원 | |

| 3. 매출총이익 | 3만원 | |

| 판매비와 관리비 | 2만원 | |

| 4. 영업이익 | 1만원 |

# 세전이익과 당기순이익 (손익계산 3~4단계)

이번에는 영업이익부터 시작하여 손익 계산 3~4 단계를 거쳐, 당기 순이익을 계산하는 과정을 살펴보도록 하자.

손익계산 3단계는 '세전이익' 혹은 '경상이익'을 얻어내는 과정으로,

'영업이익'에 '영업외수익'을 더하고 '영업외비용'을 빼면 '세전이익'이 계산된다.

'영업외수익' 또는 '영업외비용'이란 기업의 주된 경영 활동이 아닌 다른 활동으로 벌어들인 '수익' 또는 '비용'을 의미한다.

현금을 예치하고 받은 이자수익, 주식투자를 해서 이익을 낸 투자주식처분이익,

기계설비를 장부 가격보다 비싼 값에 팔아 차익을 얻었을 때 발생하는 유형자산 처분 등이 '영업외수익'이다.

대표적인 '영업외수익' 및 '영업외비용' 은 다음과 같다.

[ 영업 외 수익 ]

이자수익, 배당금수익, 투자주식처분이익, 투자주식평가이익, 유형자산처분이익 등

[ 영업 외 비용 ]

이자비용, 투자주식처분손실, 투자주식평가손실, 유형자산처분손실 등

이렇게 얻어진 '세전이익'에서 '법인세비용'을 빼면 당기순이익이 된다.

영업이익 + 영업외수익 - 영업외비용 = 세전이익

세전이익 - 법인세비용 = 당기순이익

위의 (주)솥단지의 영업 활동 1)~3)에 이어,

영업 외 경영 활동을 예로 몇 가지 살펴보고 손익 계산서를 마저 완성해 보도록 하자.

4) (주)솥단지가 장부가격 5천원인 기계설비를 6천원에 매각 -> 유형자산처분이익 천원 발생

5) (주)솥단지가 이자비용 2천원 지급 -> 이자비용 2천원 발생

6) (주)솥단지가 임대료로 3천원 받음 -> 임대료수익 3천원 발생

위의 4)~6)은 모두 영업 외 경영 활동을 통해 얻어진 수익 또는 비용으로 모두 '영업 외 수익' 또는 '영업 외 비용'이 된다. 4)의 경우는 장부(자산)상 5천원인 기계 설비를 6천원에 처분했으므로 재무상태표에서 자산과 자본은 모두 천원씩 늘고, 손익계산서에는 유형자산처분이익으로 천원이 기재된다.

[재무상태표]

| 자산 | = | 부채 | + | 자본 |

|---|---|---|---|---|

| -5천원 (기계설비) +6천원 (현금) | - | +1천원 (현금) |

[손익계산서]

| 과목 | 금액 |

|---|---|

| 유형자산처분이익 | 천원 |

5)의 경우는 재무상태표에서 자산과 자본이 모두 2천원씩 줄고, 손익계산서에는 이자비용 2천원이 기재된다.

6)의 경우는 재표상태표에서 자산과 자본이 모두 3천원씩 늘고, 손익계산서에는 임대료수익 3천원이 기재된다.

위의 4)~6)을 합하여 손익계산서를 완성해보면 다음과 같다.

| 과목 | 당기 손익 | 당기 손익 |

|---|---|---|

| 1. 매출액 | 9만원 | |

| 2. 매출원가 | 6만원 | |

| 3. 매출총이익 | 3만원 | |

| 판매비와 관리비 | 2만원 | |

| 4. 영업이익 | 1만원 | |

| 유형자산처분이익 | 천원 | |

| 이자비용 | 2천원 | |

| 임대료수익 | 3천원 | |

| 5. 세전이익 | 1만2천원 | |

| 법인세비용 | 2천원 | |

| 6. 당기순이익 | 1만원 |

당기순이익은 주주의 몫을 나타내는 자본으로 이동해, 자본 내 이익잉여금으로 편입된다.

# 이익잉여금은 회사의 역사를 보여준다.

이익잉여금은 회사가 창출한 당기순이익을 해마다 자본 내에다 누적시킨 수치이다

이익잉여금은 회사 설립 이래 지금까지 어느 정도의 당기순이익을 창출해 누적해 왔는지를 가늠할 수 있게 한다.

(주)솥단지가 설립된 2015년 첫 해에 천만원의 당기순이익을 내고, 2016년도에 2천만원의 당기순이익을 냈다면, (주)솥단지의 자본은 자본금 5천만원과 이익잉여금 3천만원을 더해 8천만원이 된다.