(썸네일 출처: https://m.blog.naver.com/PostView.naver?isHttpsRedirect=true&blogId=qowhd15&logNo=221568973675)

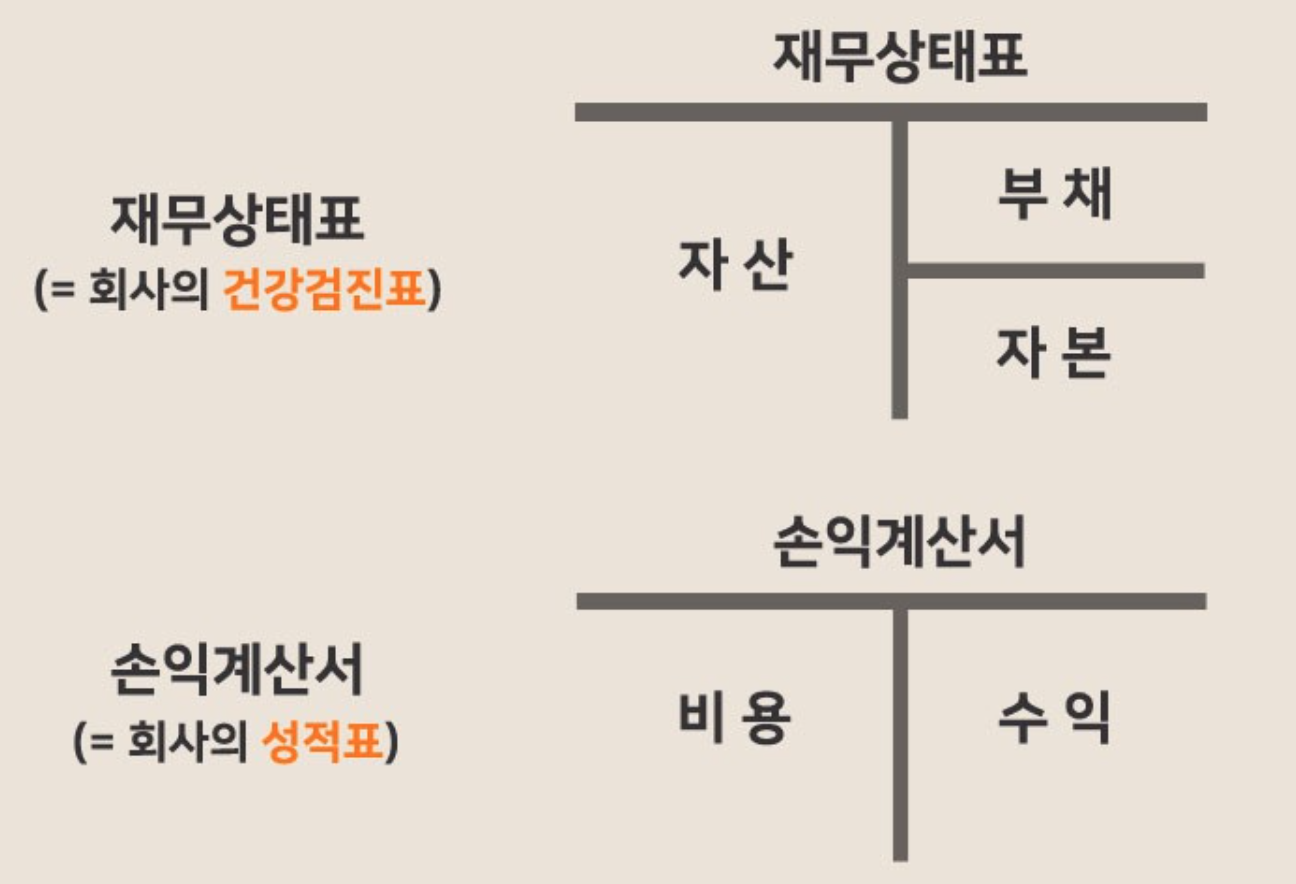

# 재무상태표와 손익계산서는 한 몸

재무상태표와 손익계산서는 각각 다음의 내용을 정리한 표이다.

재무상태표: 자산과 부채의 변화를 정리

손익계산서: 당기순이익에 영향을 주는 자본의 변화, 즉 손익을 정리

손익 거래와 비손익거래의 구분

손익거래 - 당기순이익에 영향을 주는 거래

비손익거래 - 당기순이익에 영향을 주지 않는 거래

당기순이익에 대한 개념은 # 에서 확인하면 좋을 듯 하다.

당기순이익 (net profit of current period) - 회계 기간 동안 얻어낸 순이익

당기순이익의 계산

1. 매출 - 매출원가 = 매출총이익

2. 매출총이익 - 판관비(판매비 및 관리비) = 영업이익

3. 영역이익 + 영업 외 수익 - 영업 외 비용 = 경상이익 (세전 이익, 계속 사업 이익)

4. 경상이익 + 특별이익 - 특별손실 - 법인세비용 = 당기순이익

즉, 손익은 주로 사업(영업 활동과 투자를 모두 포함)을 통해 얻어진 자본의 변화를 의미한다.

(이 책에서는 특별이익과 특별손실을 영업 외 수익과 영업 외 비용으로 간주하는 듯 하다.)

예제를 통해 손익거래와 비손익거래의 구분해 보도록 하자.

거래 1] (주)솥단지는 밥솥 1개를 만들어 창고에 보관 중이다. 이 재고자산의 가격은 1만원이다. 이 밥솥을 1만 5천원을 주고 팔았다.

거래 2] (주)솥단지는 신문광고비로 1000원, 영업 직원 급여로 2000원을 지출했다.

거래 3] (주)솥단지가 은행에서 10만원을 빌렸다.

거래 1] 과 거래 2]는 영업 활동을 통한 자본, 즉 순익의 변화를 일으키므로 손익거래이고,

거래 3]은 부채만 늘었으므로 비손익거래이다.

따라서, 위의 세 거래는 재무상태표에 반영되고, 거래 1]과 거래 2]만 손익계산서에 기록된다.

또한 위의 거래를 통해 2천원의 순익이 발생하게 되는데, 이 2000원은 자본 항목으로 이동해 '이익잉여금'으로 편입된다.

[ 재무상태표 ]

| 자산 | = | 부채 | + | 자본 |

|---|---|---|---|---|

| +1만5천원(밥솥판매대금) -1만원(재고자산) -3천원(광고비, 급여) +10만원(차입금) | +10만원(차입금) | +2천원 (이익잉여금) |

[손익계산서]

| 과목 | 금액 |

|---|---|

| 밥솥 매출 | 1만5천원 |

| 밥솥 원가 | (1만원) |

| 광고비, 급여 | (3천원) |

| -- | -- |

| 합계(이익잉여금) | 2천원 |

또 다른 예로 다음의 우산 장사 예를 살펴보도록 하자.

우산 10개를 공장에서 현금을 주고 구입하고, 아르바이트생을 고용해 소나기 오는 날 현금을 받고 모두 판매.

거래 1] 우산 매입 가격은 총 10만원 (개당 1만원)

거래 2] 우산 판매 가격은 총 13만원 (개당 1만3천원)

거래 3] 우산 판매 아르바이트생에게 일당 1만원 지출

위의 거래 1] 은 자산 구성의 변화만 발생했으므로 비손익 거래이다.

위의 거래 2]와 거래 3]은 영업 활동을 통해 손익이 발생한 손익거래이므로 손익계산서에 기록된다.

[재무상태표]

| 자산 | = | 부채 | + | 자본 |

|---|---|---|---|---|

| +13만원(현금) -10만원(재고) -1만원(인건비) | - | +2만원(이익잉여금) |

[손익계산서]

| 과목 | 금액 |

|---|---|

| 매출 | 13만원 |

| 매출원가 | (10만원) |

| 알바인건비 | (1만원) |

| -- | -- |

| 합계(이익잉여금) | 2만원 |