Linear

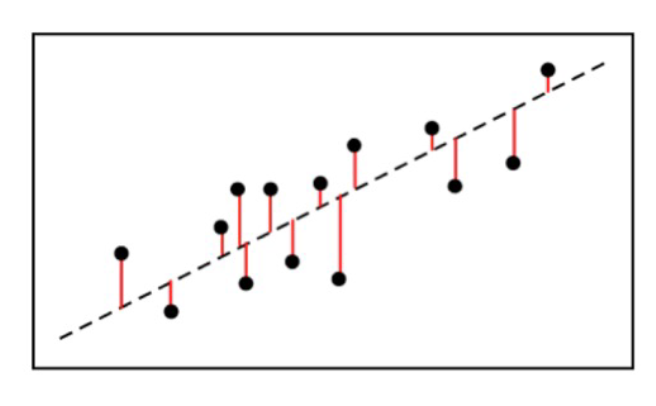

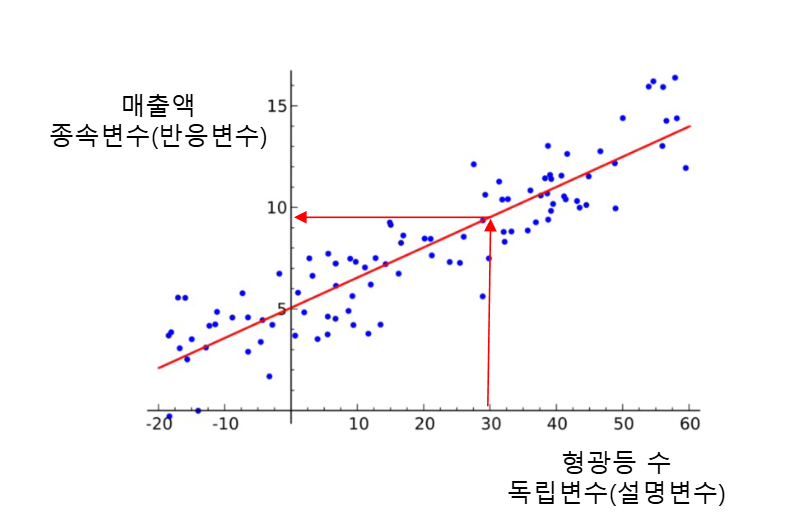

- 선형 모델은 전체 데이터셋에서의 중심선을 찾는다

- 직선의 형태를 갖기 때문에 선형 모델

중심선은 잔차(오차)의 제곱의 합이 최소가 되게 하는 선

- 잔차 = 참값 - 예측값

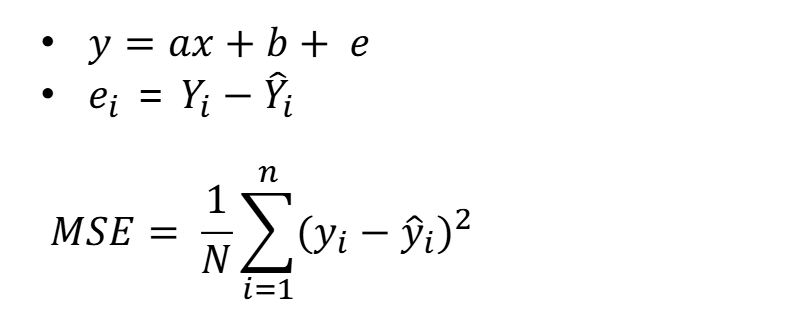

MSE(mean squared error) 평균제곱오차

경사하강법

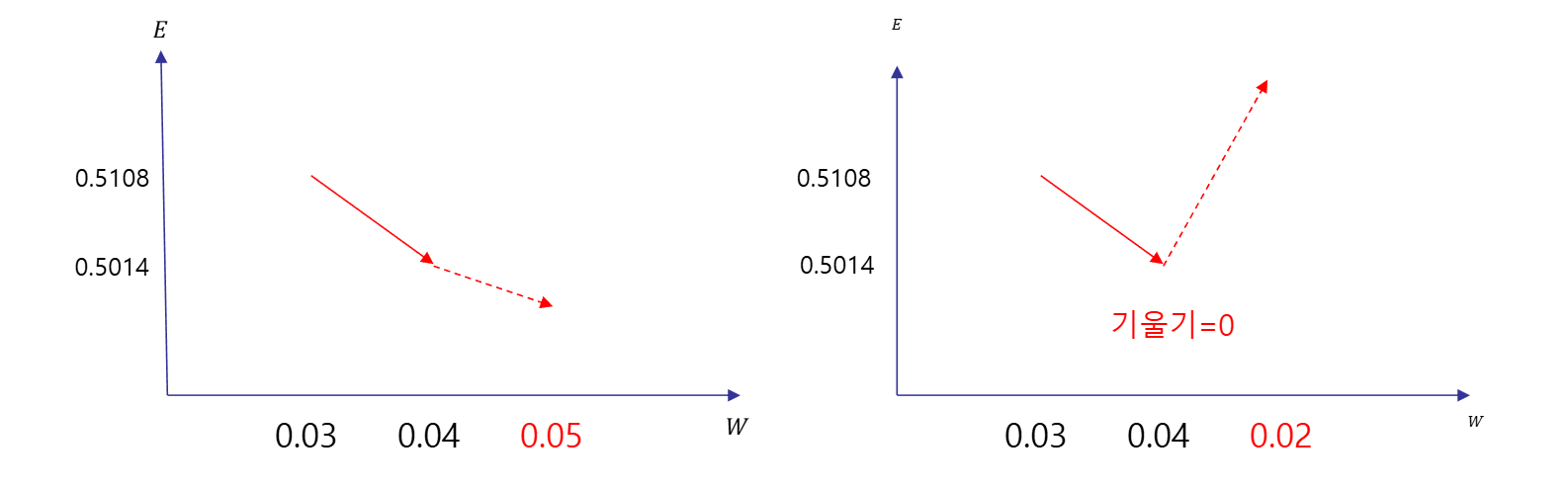

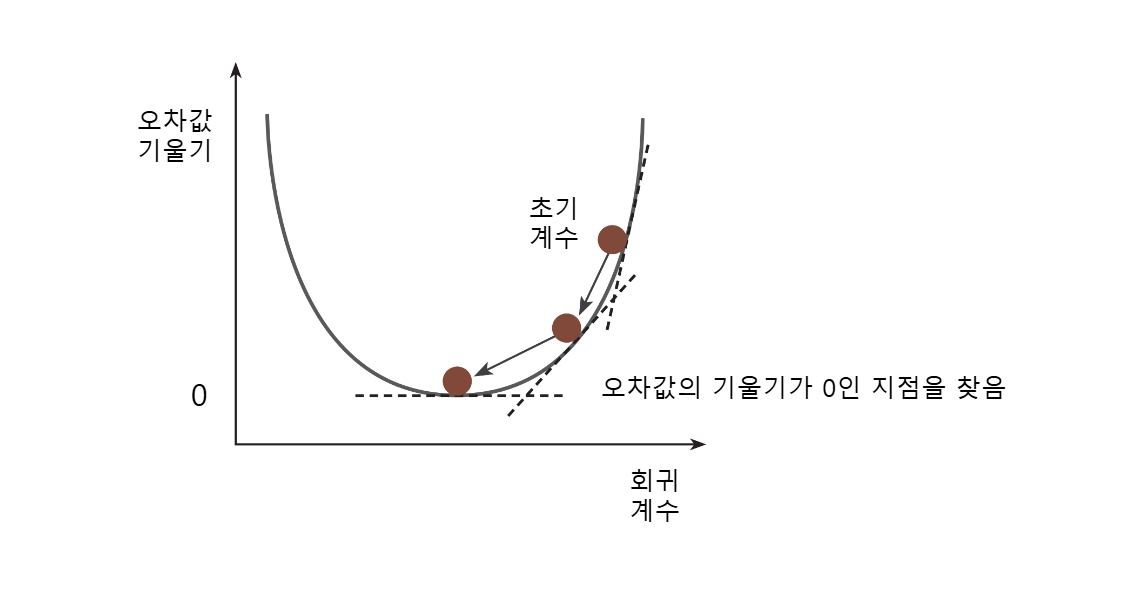

- 어떤 계수가 최소 MSE를 형성하는지는 경사하강법을 통하여 알 수 있다

- 모델의 성능이 좋아질수록 오차가 작아진다

- 오차가 커지면 변곡점 부분의 기울기는 0이 된다

기울기가0이 되는 지점을 찾는 것이 경사하강법의 기본개념

특징

- 1차 방정식으로 구성되므로 직선 형태

- 특정 변수가 결과에 미치는 영향을 파악하고자 할때 자주 사용

-

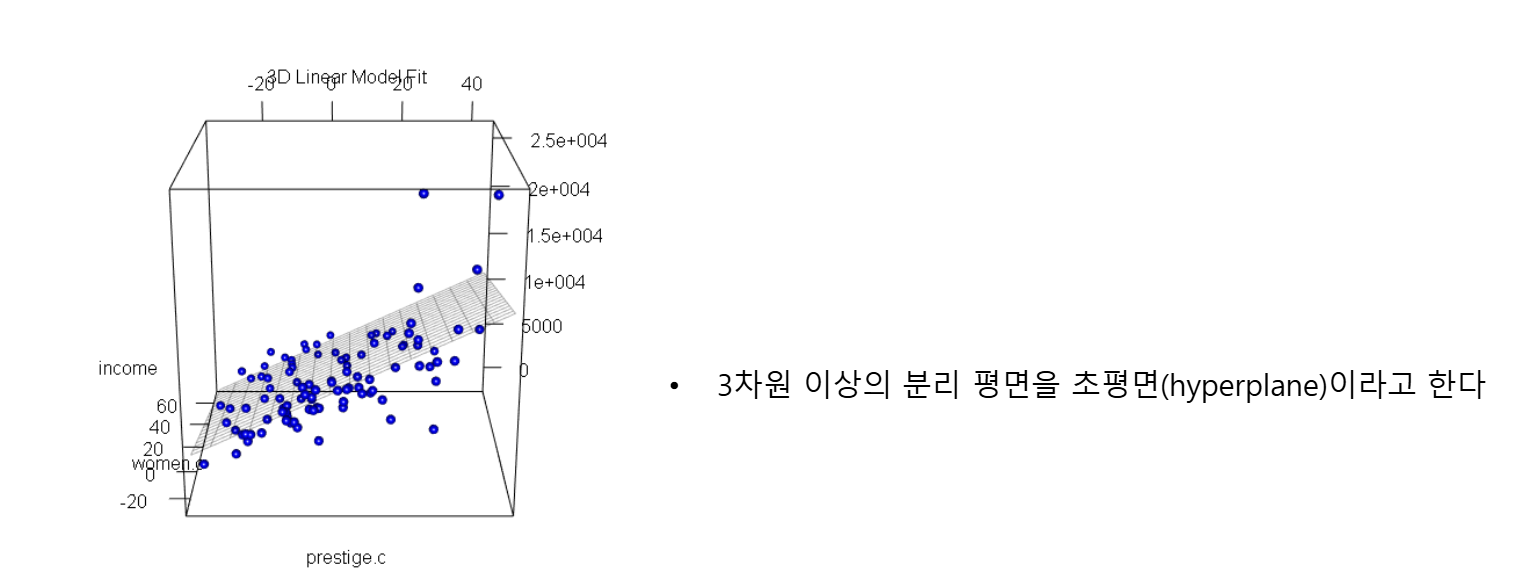

독립변수가 하나인 것을 단순 선형회귀 모델, 둘 이상인 것을 다중 선형회귀 모델이라고 한다

-

1차 방정식이므로 기울기와 절편을 알면 직선을 그릴 수 있다

- y= ax + b

- 기울기 = 가중치(weight)

- 기울기가 클수록 해당 변수의 영향력이 큼

훈련 과정

from sklearn.linear_model import LinearRegression

lr = LinearRegression().fit(X_train, y_train)새로운 데이터 예측

import numpy as np

print(X_train.shape)

X_new = np.array([[2,9]]) # 다차원 배열로 만든다

result = lr.predict(X_new)가중치 규제

-

과대적합을 피하기 위하여 모델의 복잡도를 낮출 수 있다

-

가중치(weight)가 작은 값을 갖도록 하는 것 -> 가중치 규제 (Weight Regularization)

-

손실값에 penalty를 추가하여 가중치를 낮춘다

-

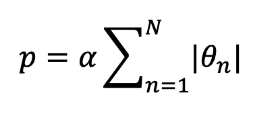

L1 규제: 가중치의 절댓값에 비례하는 패널티 추가

-

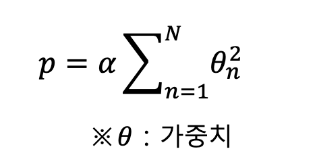

L2 규제: 가중치의 제곱에 비례하는 패널티 추가

Ridge Regression 리지 회귀

- L2 규제를 사용하는 선형 회귀 모델

- 가중치를 작게 만들어 과대적합을 피한다

- 가중치의 제곱을 사용하므로 아주 작은 가중치는 충분히 제약 효과가 있으므로 가중치가 0이 되는 일은 드물다

from sklearn.linear_model import Ridge

ridge = Ridge().fit(X_train, y_train)- 훈련 데이터에서 성능은 떨어졌지만, 모델이 일반화되어 테스트 데이터에서는 성능이 올라감

- 모델 단순화를 alpha 매개변수로 조절 가능 (기본값 = 10)

- alpha가 클수록 모델이 단순해진다

from sklearn.linear_model import Ridge

ridge = Ridge(alpha=10).fit(X_train, y_train)- 선형 회귀와 리지 회귀 모두 훈련 데이터 크기가 클수록 성능이 좋아진다

Lasso Regression 라소 회귀

- L1 규제를 사용

- L1 규제는 중요 독립변수만 남는 효과를 더 기대할 수 있다

- 독립변수가 많지만, 일부는 중요 변수인 경우! 좋은 성능을 낼 수 있다

- 비용 계산에 절댓값을 사용하므로 작은 가중치를 가지고 있는 독립변수도 제거하면 효과를 기대할 수 있다

from sklearn.linear_model import Lasso

lasso = Lasso().fit(X_train, y_train)- alpha 값을 줄여서 모델을 복잡하게 만들면 성능이 좋아진다 (기본값 = 1.0)

from sklearn.linear_model import Lasso

lasso = Lasso(alpha=0.1).fit(X_train, y_train)ElasticNet 엘라스틱넷

- 라지와 라소를 혼합

- l1_ratio 는 L1과 L2의 비율을 조절

- 0에 가까울수록 L2규제에 가까워지고, 1에 가까울수록 L1에 가까워진다

from sklearn.linear_model import ElasticNet

elasticnet = ElasticNet(alpha=0.2, l1_ratio=0.2).fit(X_train,y_train)

Logistic Regression

- 선형 회귀를 분류 모델로 변환한 것이 로지스틱 회귀이다

장점

- 빠른 학습속도와 빠른 예측속도를 갖는다

- 대용량 데이터셋에서도 잘 작동한다

- 매우 큰 데이터셋은 물론 값에 0이 많은 희소 데이터에서도 잘 작동

- 수십만 샘플 이상의 대용량 데이터셋은 계산한 단순화 알고리즘 사용

- 고차원 데이터에서 잘 작동

- 저차원 데이터에서는 svm등의 성능이 더 낫다

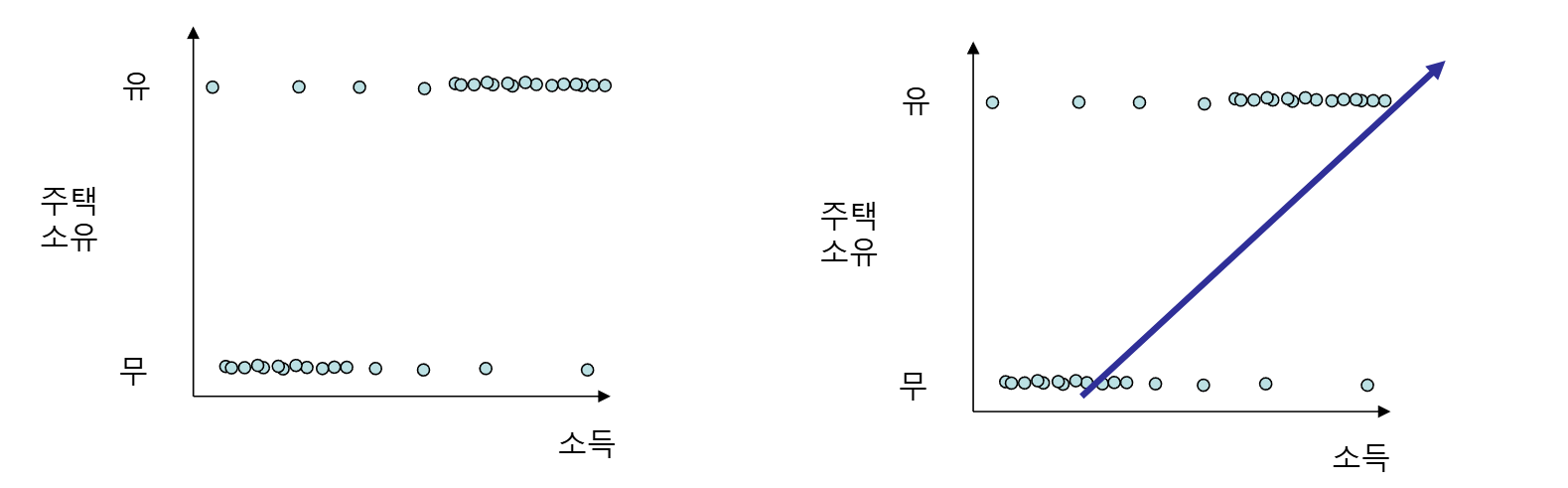

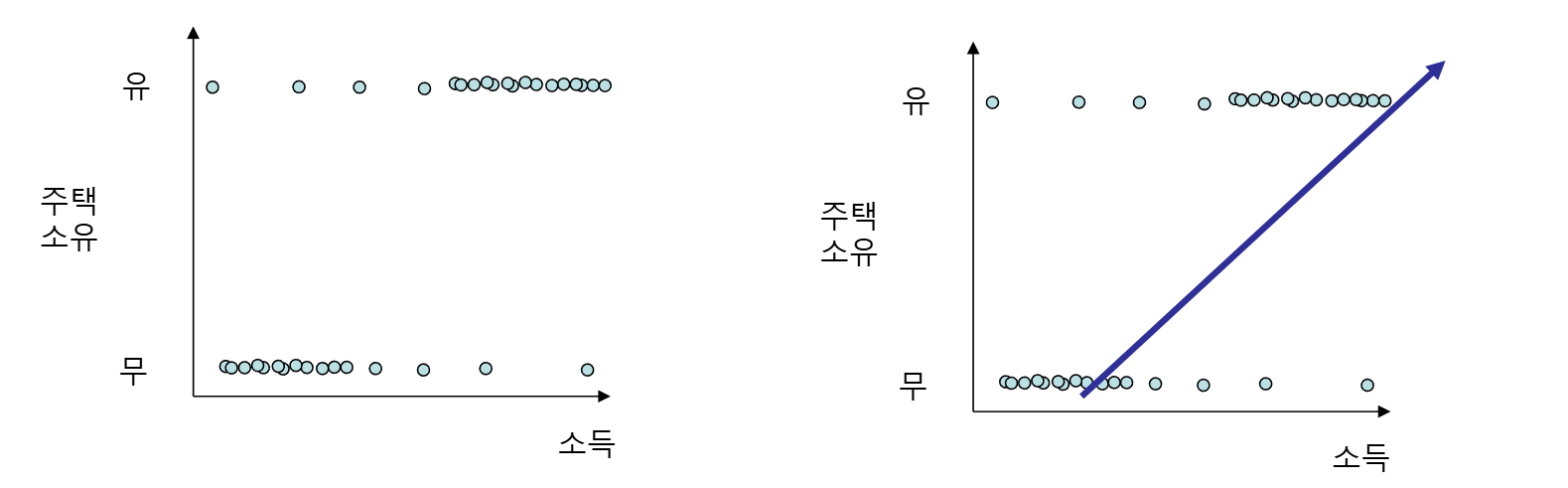

선형 회귀식의 한계

- 선형 회귀식으로 바로 분류 모델을 만들 수는 없다

- 선형 회귀식은 범주형 데이터에 대하여 한계를 갖는다

- 매우 많은 데이터를 큰 차이로 예측하지 못하게 된다

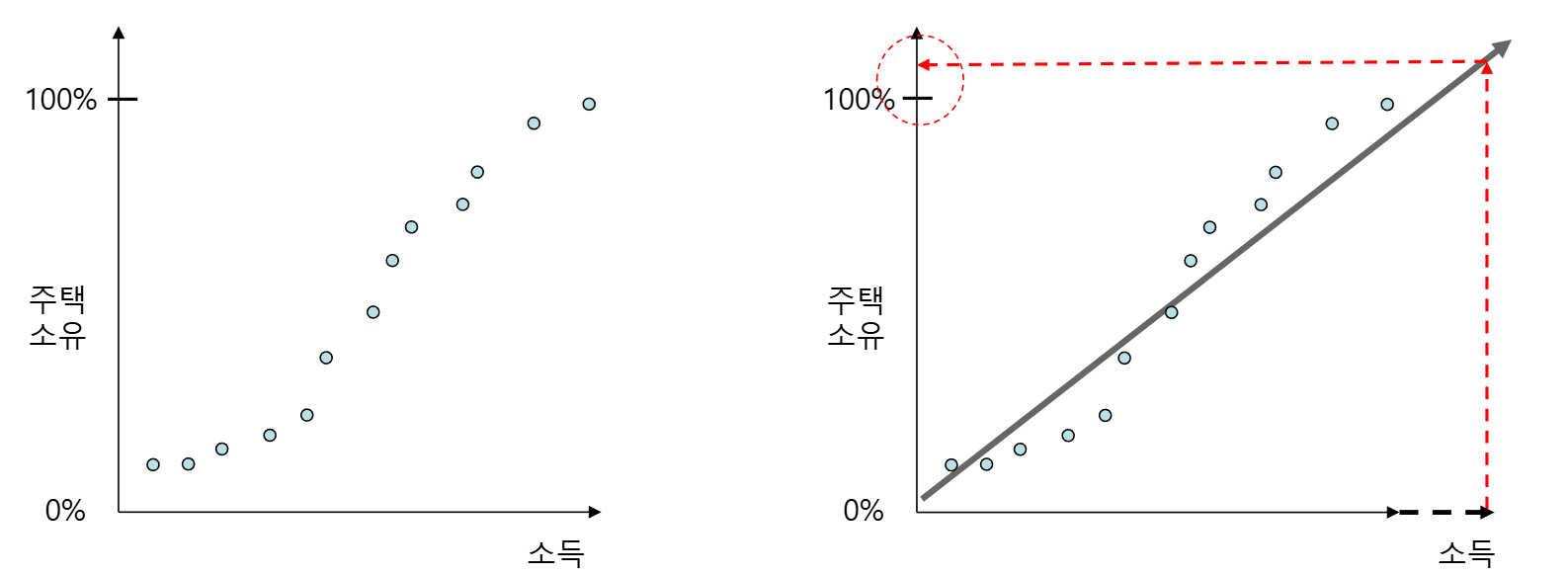

확률 변환

- 주택소유를 유/무가 아닌 확률로 보면 경향성 있는 곡선이 그려질 수 있다

- 이 곡선을 일반 회귀식으로 예측하면 이후 소득이 더 큰 집단이 나타났을때 y축 값이 100% 즉, 1이 넘을 수 있다.

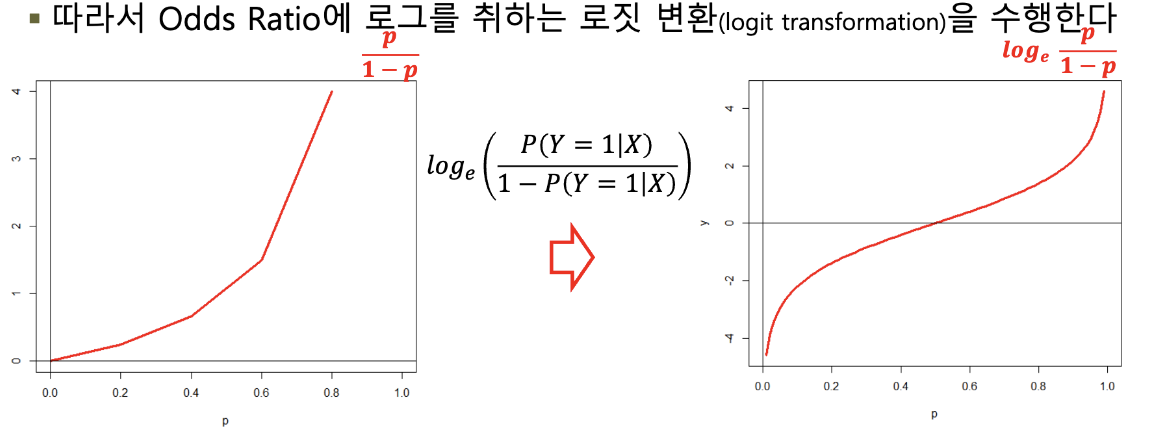

Odds Ratio

- y를 단순 확률이 아닌, 두 확률의 비율로 변환

- y값은 1를 넘을 수 있어 선형 회귀식으로 예측이 가능

- 즉 독립변수 X에 대하여 종속변수가 1이 될 확률과 0이 될 확률의 비율.

로짓변환

- Odds Ratio 값을 선형 회귀식으로 예측

- 그래프를 최대한 직선식에 맞추기 위해 Odds Ratio에 로그를 취한다

- 확률 0.5가 넘어서면 곡선이 급격히 상승하여 예측 정확도 떨어짐

- Odds Ratio는 항상 양수

타겟 컬럼 계층화

- 분류 모델이므로 타겟 컬럼화를 계층화 해야함 ->

stratify옵션 사용, 종속변수 지정

X_train, X_test, y_train, y_test= train_test_split(X,y,stratify=y)- 모델 생성

from sklearn.linear_model import LogisticRegression

logreg = LogisticRegression(solver="liblinear")

logreg.fit(X_train, y_train)규제 낮추기

- 모델의 규제를 낮추기 위하여 매개변수 C값을 높여준다

- C값을 높여주면 모델은 복잡해지고 훈련 데이터에 더 맞추게 된다 (기본값 = 1.0)

logreg = LogisticRegression(C=100, solver="liblinear")

logreg.fit(X_train,y_train)- C는 cost로서 클수록 비용을 감수하더라도 규제를 완화해 모델을 복잡하게 하겠다는 뜻

- C가 너무 크면 과적합 너무 작으면 과소적합

최대 훈련 횟수 변경

logreg = LogisticRegression(C=100, solver="liblinear", penalty= "l1", max_iter=150)

logreg.fit(X_train,y_train)최적화(Optimization)는 모델의 예측값과 실제값 사이의 오차를 줄이기 위해 모델의 매개변수 (가중치, weight)를 조정하는 과정

Naive Bayes

- 통계적 기법을 사용하는 알고리즘

- 훈련 속도가 빠르지만, 일반화 성능은 조금 떨어진다

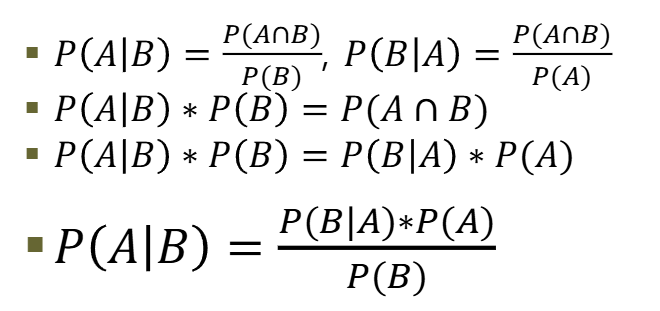

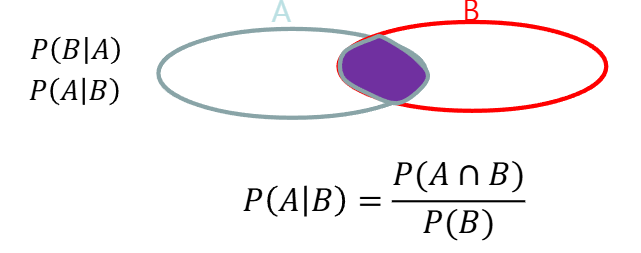

베이즈 정리

- 베이즈 정리는 조건부 확률을 기초로 한다

- 특정 조건 내에서 어떠한 사건이 발생할 확률

- A사건이 발생했을 때 B사건이 일어날 확률 또는 B사건이 발생했을때 A사건이 일어날 확률

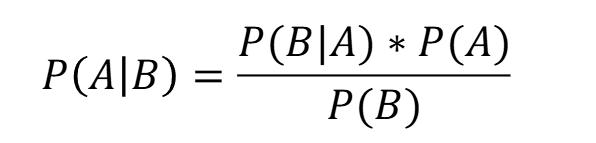

어떤 노트북이 고성능 노트북일때, 그것이 팔릴 가능성

- P(A)는 일반적으로 노트북 판매가 이루어질 확률 (사전확률)

- P(B)는 고성능 노트북일 확률

- P(B|A)는 노트북이 판매될 때 그것이 고성능 노트북일 확률

훈련

from sklearn.naive_bayes import GaussianNB

gnb = GaussianNB()

gnb.fit(X,y)GaussianNB & BernoulliNB & MultinomialNB

독립변수가

- 실수형으로 된 경우에는 GaussianNB,

- 0과1의 이진수로 된 경우에는 BernoulliNB,

- 0~K개로 빈도 계산이 된 경우는 MultinomialNB를 사용

BernoulliNB와 MultinomialNB는 텍스트 분류에서 많이 사용되었다

# Bernoulli

from sklearn.naive_bayes import BernoulliNB

bnb = BernoulliNB()

bnb.fit(X,y)# MultinomialNB

from sklearn.feature_extraction import DictVectorizer

data = [{'house': 100, 'street':50, 'shop': 25, 'car':100, 'tree': 20}, {'house':5,'street':5,'shop':0,'car':10, 'tree':500, 'river': 1}]

dv = DicVectorizer(sparse=False) # 순서에 상관없이 key와 value의 행렬을 구성

X = dv.fit_transform(data)

Y = np.array([1,0])

from sklearn.naive_bayes import MultinomialNB

mnb = MultinomialNB()

mnb.fit(X,Y)X_test = X_data = [{'house': 80, 'street': 20, 'shop': 15, 'car':70, 'tree': 10, 'river':1}, {'house': 10,'street':5,'shop':1,'car':8, 'tree':300, 'river': 0}]

mnb.predict(dv.fit_transform(X_test))

인공지능.관심 있습니다.