테스트로 야근하는 나날... 언젠가 끝나겠지? 🥺 매일은 어려워도 회사에서 쓴 거라도 적어보자

(저번 달에 못다한 ARIMA랑 wrapper도 잊지말자...)

2022-12-13

Python multiple returns in map for DataFrame

나의 상황: 여러 개의 값을 반환하는 함수를 pd.DataFrame 의 특정 열에 map으로 실행해서, 그 결과 값을 각각 열로 추가하고 싶다.

(해결법은 맨 밑에!)

온라인에 나온 해결법:

- 여러 개의 값을 반환하는 함수에서 반환값을 각각 받는 법 자체는 많다. 아래는 대표적인 예시 두 가지.

# 1번: 반환값 개수대로 변수 선언하기

def my_func():

...

return "hello", "world"

r1, r2 = my_func()

# print(r1) -> "hello"

# print(r2) -> "world"# 2번: 반환값을 list로 묶어 반환하기

def my_func():

...

return ["hello", "world"]

r1 = my_func()

# print(r1) -> ["hello", "world"]map을 이용하는 경우에는 반환값이 map object로 나오기 때문에 약간의 가공이 필요하다. 참고한 링크1(map object), 링크2(multiple returns with map).

def function(x):

return x, x+1

sequence = range(5)

print("map object")

print(map(function, sequence))

print("\nelements in map object")

for i in map(function, sequence): print(i)

print("\nlist")

print(list(map(function, sequence)))

/*출력 결과*/

map object

<map object at 0x7f504ad91370>

/*map은 map object를 반환하기 때문에 각 element를 직접 출력해야 내부의 값을 볼 수 있다.*/

elements in map object

(0, 1)

(1, 2)

(2, 3)

(3, 4)

(4, 5)

/*map object를 list나 tuple로 변환하면 다음과 같이 나온다.*/

list

[(0, 1), (1, 2), (2, 3), (3, 4), (4, 5)]- 위에서 첫번째 반환값과 두 번째 반환값을 각각 묶고 싶다면 내장 함수인

zip을 사용하면 된다.zip은 길이가 같은 여러 개의 iterable 변수를 index 기준으로 묶어서 출력해주는 함수이다.

print("\nzip")

a = zip(*map(function, sequence))

for i in a: print(i)/*map object 내부의 (0,1) (1,2)..을 index 기준으로 묶어서 출력한다.*/

zip(0, 1, 2, 3, 4)

(1, 2, 3, 4, 5)나의 해결법:

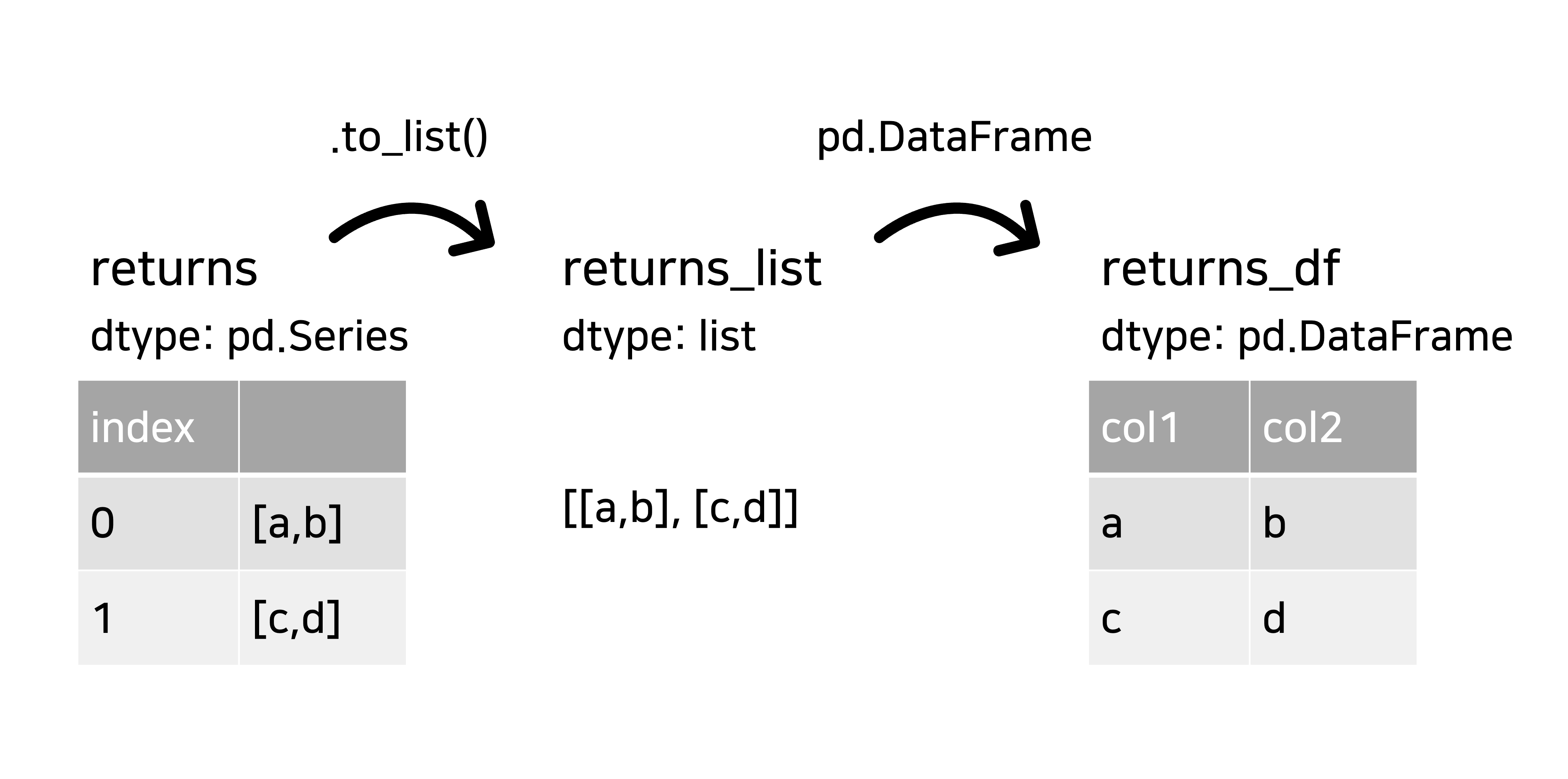

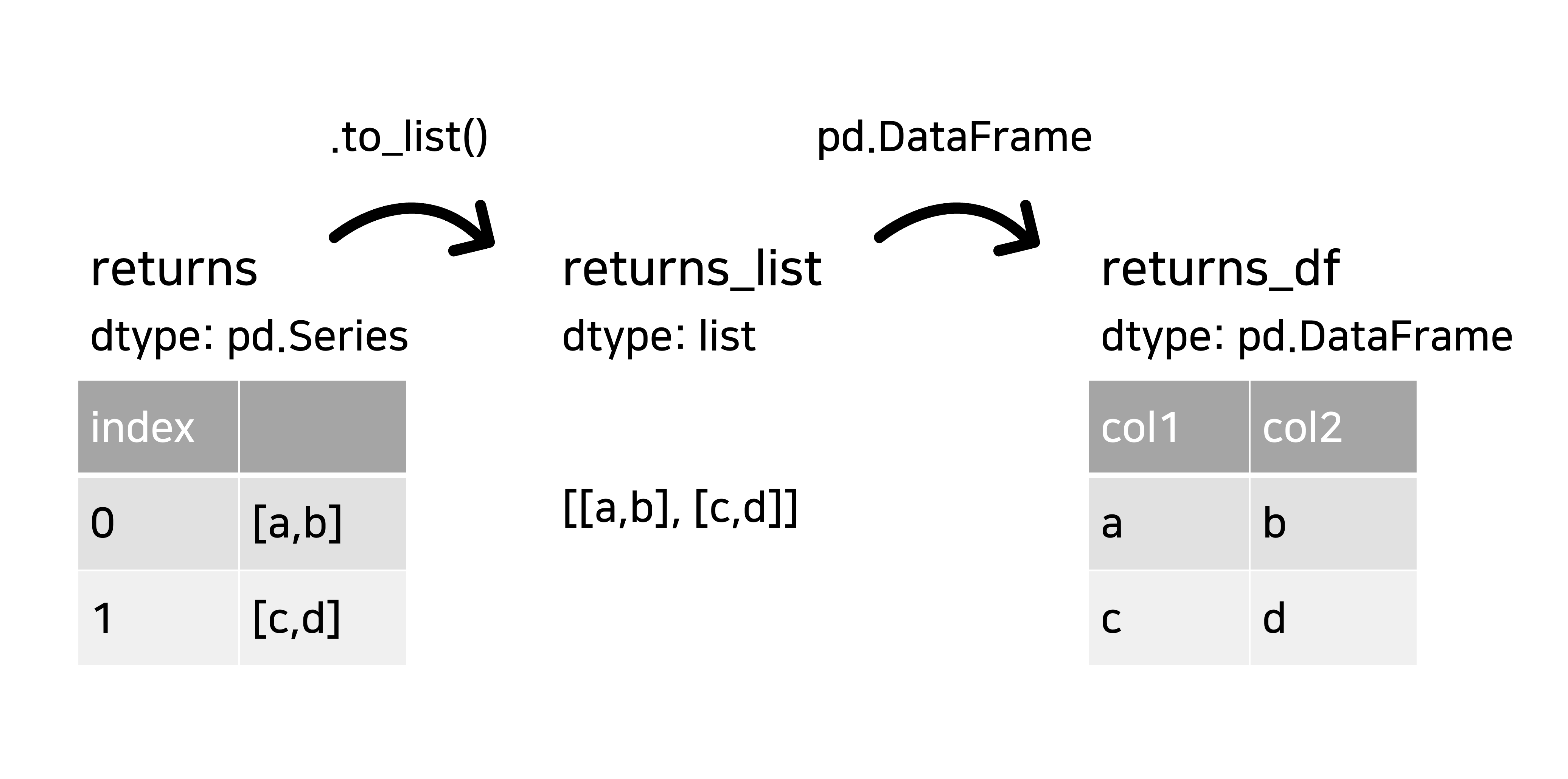

df['col1'].map(lambda x: my_func(x))와 같이 특정 DataFrame에 실행해서 그 결과를 df['col2'], df['col3']로 추가하는 방법은 아래와 같다.

# multiple return을 list로 묶어서 반환

def my_func():

...

return [r1, r2]

returns = df['col1'].map(lambda x: my_func(x))

returns_df = pd.DataFrame(returns.to_list(), columns=['col2', 'col3'])

df['col2'] = returns_df['col2'](쓰고 나니 뭔가 최선의 방법은 아닌 것 같지만...)

returns는 map object가 아니라, 각 행별로 실행한 반환값 list를(예:[0,1]) 각 index마다 가지는 pd.Series가 된다.

나는 각 index 내부의 list를 DataFrame으로 변환하고 싶기 때문에, pd.Series를 to_list()를 이용해 먼저 nested list로 바꾸어주었다([[0,1],[1,2],...]) 그리고 nested list에 pd.DataFrame을 사용해서 복수 개의 return 값을 각각의 열로 가지는 DataFrame을 만들 수 있다.

2022-12-15

왜 decorator 안에 wrapper을 정의하나? (2)

지난 달 게시글에서 가졌던 의문 이어서~

아래는 wrapper을 써야 하는 이유를 보여주는 코드이다. 두 번째의 "wrapper가 없는 decorator" 코드를 보고 '그러면 아예 return 자체를 result로 하면 되는 것 아니야?' 라고 생각했다.

# wrapper가 있는 decorator(원본)

def timer(inner_func):

def wrapper_func(*args, **kwargs):

start_time = time.time()

result = inner_func(*args, **kwargs)

end_time = time.time()

print(f"Takes {end_time-start_time} sec")

return result

return wrapper_func

# wrapper가 없는 decorator

def timer(inner_func):

start_time = time.time()

result = inner_func(*args, **kwargs)

end_time = time.time()

print(f"Takes {end_time-start_time} sec")

return None# 그럼 이렇게 하면? 이라는 의문이 드러난 코드

def decorator_func(inner_func):

# do something

result = inner_func(*args, **kwargs)

# do something

return result결론을 말하면 마지막은 물론이고 "wrapper가 없는 decorator" 코드도 동작하지 않는다. 코드 실행 결과는 아래와 같다.

Traceback (most recent call last):

File "<string>", line 11, in <module>

File "<string>", line 5, in timer

NameError: name 'args' is not definedinner_func에 넘겨준 인자 args가 정의되지 않았다고 나온다.

음... 이유를 계속 추측해 보려고 하는데, 완벽히 이해가 가지는 않는다. timer(inner_func)이기 때문에, inner_func에 넘겨줄 args가 함수 내부에서 정의되지 않았다는 건 이해가 간다. 그런데 그걸 wrapper_func의 인자로 정의한 것 만으로도 해결이 된다는게 좀 의문이다.

wrapper_func에서 임의의 arg를 받아온다고 가정하면 그게 곧바로 inner_func으로 전달되는 형식인데. wrapper_func은 어떻게 my_value = inner_func(*args) 이런 식으로 호출한 inner_func의 인자를 직접 받아오는 건지 이해가 잘 안 간다.

이런저런 자료를 많이 찾아보았지만 정확히 이 의문에 대한 답은 찾을 수가 없어서... 'inner_func에 넘겨야 할 args가 정의되지 않았기 때문에 wrapper가 존재해야 한다'로만 이해하고 넘어가야겠다. 🙁

2022-12-18

ARIMA Forecasting

10월 강의는 ARIMA forecasting 파트에서 예측값을 plot만 하는 방법만 제시했지만

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.graphics.tsaplots import plot_predict

model = ARIMA(data, order=[1, 0, 0]) # 1차 AR

resesult = modelfit()

fig, ax = plt.subplots()

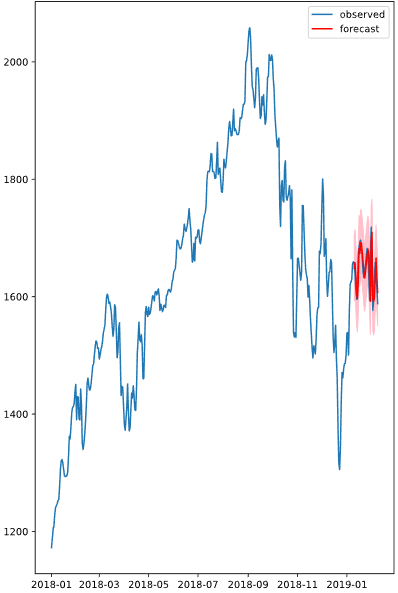

plot_predict(resesult, start=1000, end=1010, ax=ax) # 모델로 예측한 데이터 플롯이번 강의는 예측값과 오차범위를 pd.DataFrame으로 얻는 방법을 소개한다.

In-sample prediction

fitting에 사용한 데이터 sample(여기서는 data) 내부에서 예측하는 방법이다. 2022-01-01~2022-12-31의 index를 가진 data에 ARIMA 모델을 fitting을 했다고 가정하자. 그 모델을 이용해 다시 2022-12-01부터 2022-12-31까지 마지막 30일간을 예측하려고 한다. 2022-12-01의 값은 data의 11-31을 이용해 예측하고, 12-02의 값은 data의 12-01 값을 이용해 예측하고... 한 step 이전의 데이터 sample data를 이용해 예측하는 방식을 In-sample prediction이라고 한다.

from statsmodels.tsa.arima.model import ARIMA

# fitting 단계까지는 위와 동일

model = ARIMA(data, order=[1, 0, 0])

resesult = model.fit()

# 이전 단계의 data sample 이용해 예측

forecast = results.get_prediction(start=-30)get_prediction의 start 인자는 데이터 sample의 index 시작점을 가리킨다. start='2022-12-01'로 두어도 동일한 결과를 얻을 수 있다.

예측 결과 object forecast는 예측의 중앙값과 오차항()으로 인한 confidence range를 가지고 있다. 각각은 .predicted_mean과 conf_int()를 이용해 얻을 수 있다.

기존 데이터와 in-sample 예측값, 그리고 예측의 오차범위를 얻고 plot하는 방법은 아래와 같다.

# 예측 중앙값

mean_forecast = forecast.predicted_mean

# 예측 오차범위

confidence_intervals = forecast.conf_int()

lower_limits = confidence_intervals.loc[:,'lower close']

upper_limits = confidence_intervals.loc[:,'upper close']

# data와 예측값 plot

plt.plot(data.index, data, label='observed')

plt.plot(mean_forcast.index, mean_forcast.values)

plt.fill_between(lower_limits.index, lower_limits, upper_limits)

plt.show()

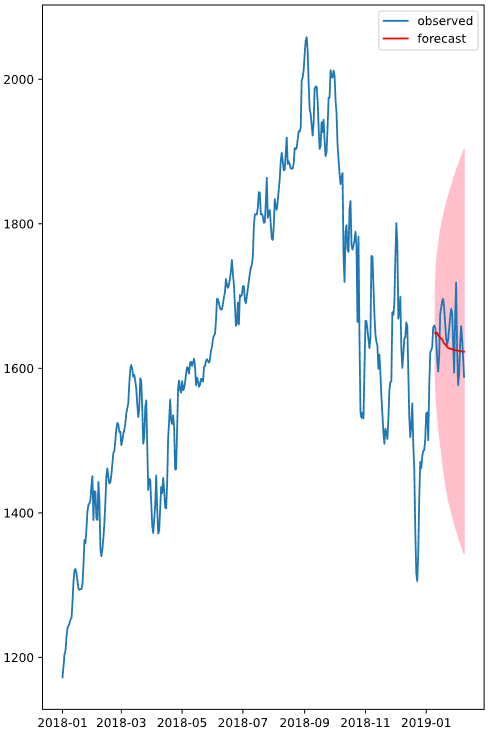

Dynamic prediction

In-sample과 달리 데이터 sample data가 아니라, 예측한 값에 이어서 다음 단계를 예측하는 방식을 Dynamic prediction이라고 한다. 예측값에 계속해서 오차()가 더해지기 때문에 단계를 거듭할수록 오차 범위도 점점 커진다.

예측 방법은 위의 코드에서 dynamic 인자만 추가하면 된다.

# 이전 단계의 prediction 이용해 예측

forecast = results.get_prediction(start=-30, dynamic=True)

2022-12-21

ARIMA

ARIMA는 비정상성(non-stationarity)을 가지는 시계열에 대한 ARMA 예측을 돕는 패키지이다.

비정상성을 가지는 시계열 을 ARMA 예측한다고 가정해보자. ARMA는 정상성을 전제로 하기 때문에, 를 그대로 사용하는 대신 n차 차분(differencing)을 취해야 한다.

차분을 취한 시계열 에 대해 ARMA 예측을 하면 그 결과는 가 아닌 의 예측이다. 이것을 이용해 의 예측값을 구하려면 를 시간에 따라 적분하면 된다.

요약하면 비정상성을 가진 시계열 를 ARMA 예측하는 단계는 다음과 같다.

- 를 차분한다.

- 차분한 을 이용해 ARMA 예측을 한다.

- 의 예측값을 시간에 따라 적분하여 의의 예측값을 구한다.

그리고 이걸 한 번에 수행하는 모델이 있으니 바로 ARIMA(Autoregressive Integrated Moving Average) 모델이다. Integrated가 위에서 말한 차분을 의미한다.

ARIMA Forecasting

앞에서 사용한 ARIMA 패키지를 그대로 사용하고, order = (p, d, q)의 d에 원하는 차분 차수를 입력하면 된다(이전 강의에서는 ARMA 모델을 사용하느라 d=0으로 두었었다).

from statsmodels.tsa.arima.model import ARIMA

model = ARIMA(data, order=(2,1,1))

result = model.fit()

forecast = result.get_forecast(steps=10)

mean_forecast = forecast.predicted_mean

get_predictionvsget_forecast

전자는 샘플 데이터 내외에서 모두 예측 가능하고, 후자는 샘플 데이터 외부에서만 예측이 가능하다. 즉 전자의 특수한 경우가 후자이다.

이 때 d는 차분한 시계열이 정상성을 가지는 시점의 차분 차수로 결정하면 된다. 정상성 테스트는 앞에서 다룬 augmented Dicky-Fuller test를 사용하면 된다.