[Regression Problem] Model 평가 및 지표 해석

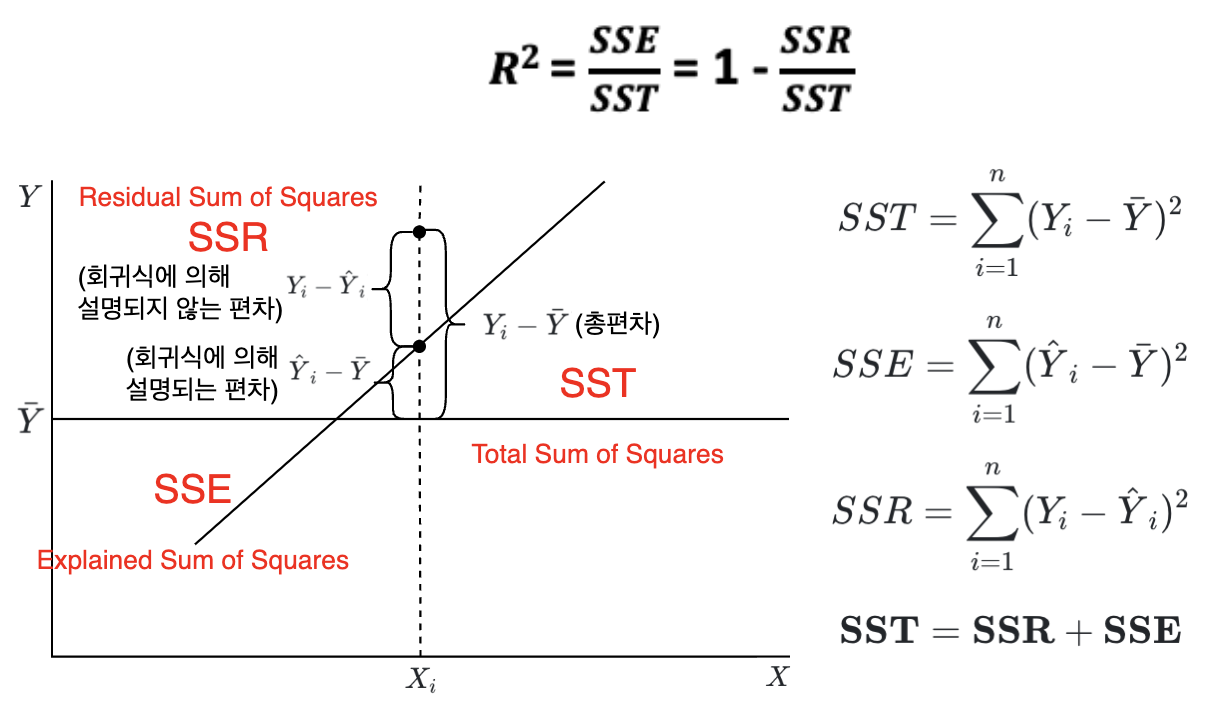

R-Squared

- Regression Model의 정성적인 적합도 판단

- R2 는 평균으로 예측한 것에 대비 분산을 얼마나 축소 시켰는지에 대한 판단

- 보통은 아래의 수식과 달리 Correlation(y, y^)의 제곱으로 표현함

- 정성적인 판단이 필요한 이유는 통상적으로 Model의 예측력을 판단하기 위함

- 0 ~ 1 사이의 값을 갖고 1에 가까울수록 좋은 모델

- 총 제곱합 (SST), 회귀 제곱합 (SSR), 잔차 제곱합 (SSE)을 이용해 R2을 구할 수 있음

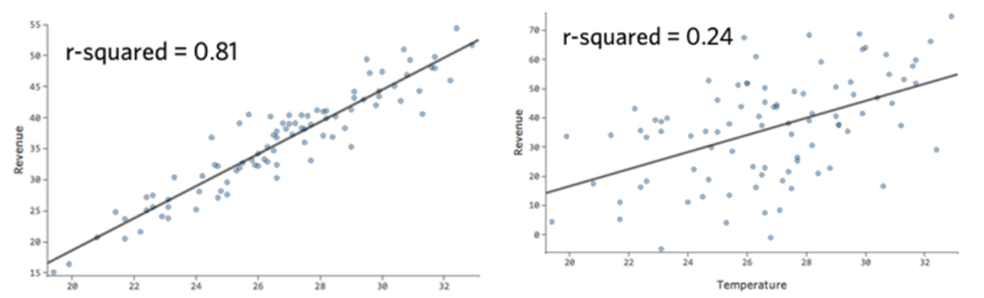

과연 R2 가 어느 정도 수치일 때 쓸 만한 모델일까?

- 현업에서 R2 가 0.3 이상인 경우를 찾기 힘듦

- R2 의 경우 0.25 정도도 유 의미하다고 판단함

성능지표1 : Average Error – 평균오차

- 잘못된 정량적인 방법

- 실제 값에 비해 과대/과소 추정 여부를 판단

- 부호로 인해 잘못된 결론을 내릴 위험이 있음

Average error=n1i=1∑n(y−y’)

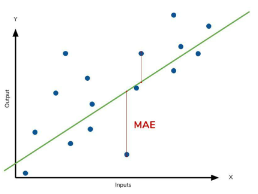

성능지표 2 : MAE – 평균 절대 오차

- Mean Absolute Error (MAE)

- 실제 값과 예측 값 사이의 절대적인 오차의 평균을 이용

MAE=n1i=1∑n∣y−y’∣

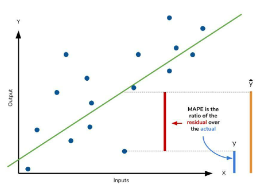

성능지표 3: MAPE – 평균 절대 비율 오차

- Mean Absolute Percentage Error (MAPE) – 평균 절대 비율 오차

- 실제 값 대비 예측 값이 얼마나 차이가 있는지를 %로 표현

- 상대적인 오차를 추정하는데 주로 사용

MAPE=100%×n1i=1∑n∣∣∣∣∣yy−y’∣∣∣∣∣

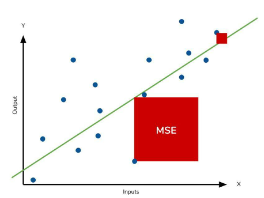

성능지표4&5 : (R)MSE

- (Root) Mean Squared Error

- 부호의 영향을 제거하기 위해 절대값이 아닌 제곱을 취한 지표

MSE=n1i=1∑n(y−y’)2

RMSE=n1i=1∑n(y−y’)2

Model 평가 및 해석 순서

- 모델 성능 체크 – 정성, 정량

- 모델 성능이 나오지 않을 경우 데이터 품질 check

- Model Loss Function은 평가지표로 하는 것이 좋음

- P-value를 확인하여 의미 있는 변수 추출

- βi 활용, X 가 1단위 증가 당 Y 에 얼마나 영향을 미치는지 판단