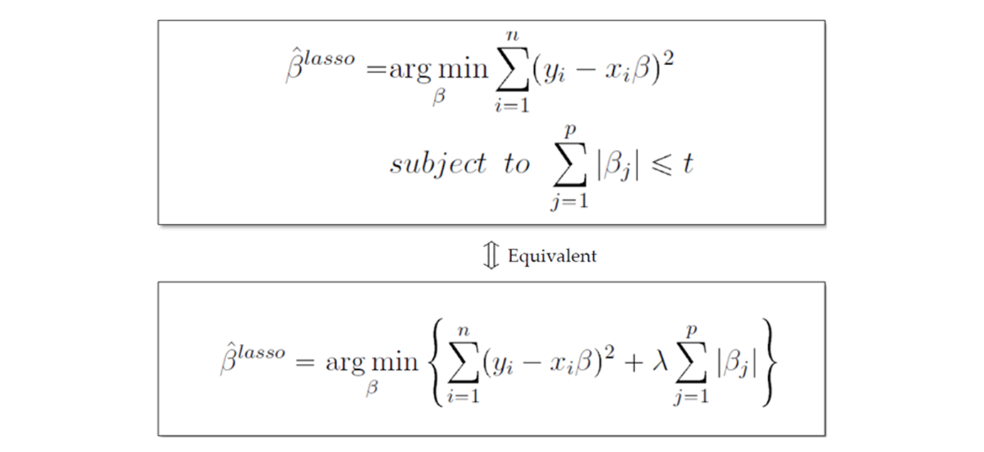

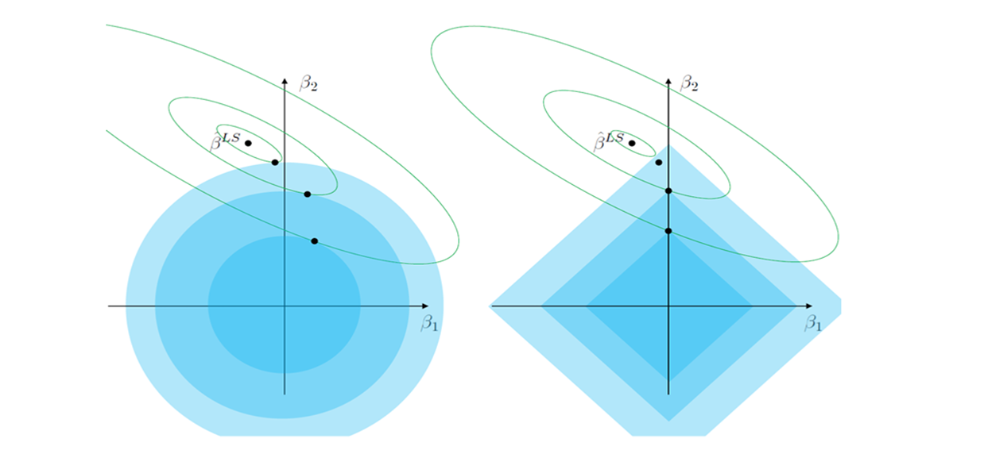

LASSO Regression

- Least Absolute Shrinkage and Selection Operator

- |β| = −𝑛𝑜𝑟𝑚 = Regularization 에 Penalty Term을 부여하는 방식

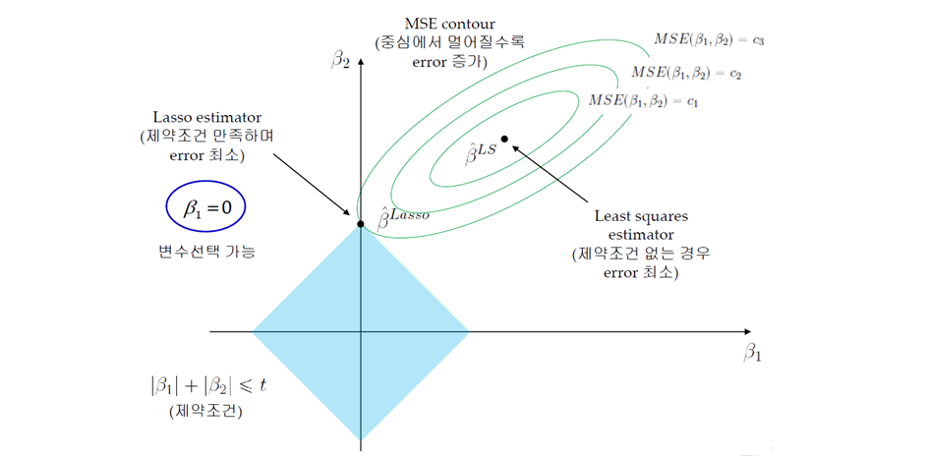

MSE Contour

- MSE Contour: 중심에서 멀어질수록 Error 증가

⠀⠀⠀⠀⠀⠀⠀⠀⠀→ Train Error를 조금 증가시키는 과정 (Overfitting 방지) - LASSO Estimator와 MSE Contour가 만나는 점이 제약 조건을 만족하며 Error가 최소가 됨

- Feature Selection 가능

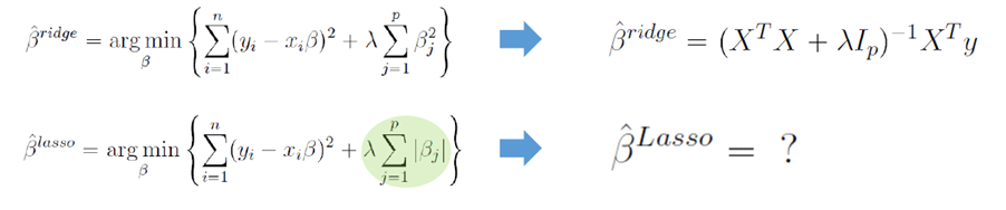

해 구하기 불가능

- Ridge Regression과 달리 Lasso Formulation은 Closed Form Solution을 구하는 것이 불가능

- 절대 값이기 때문에 미분 불가능

- Numerical Optimization Methods 필요

- Quadratic Programming techniques (1996, Tibshirani)

- LARS Algorithm (20224, Efron et al.)

- Coordinate descent Algorithm (2007, Fridman et al.)

- Semi-differentiable

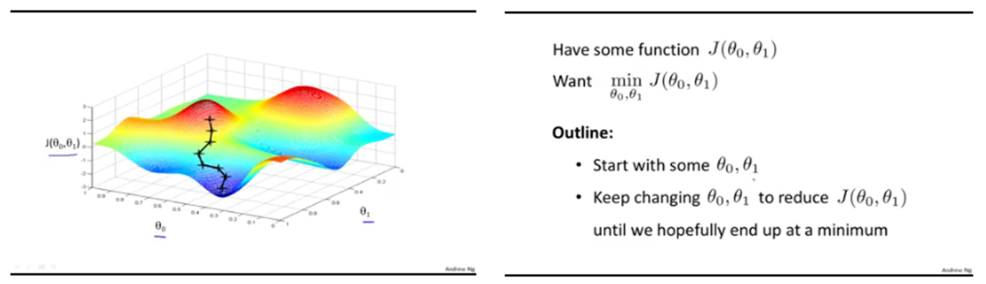

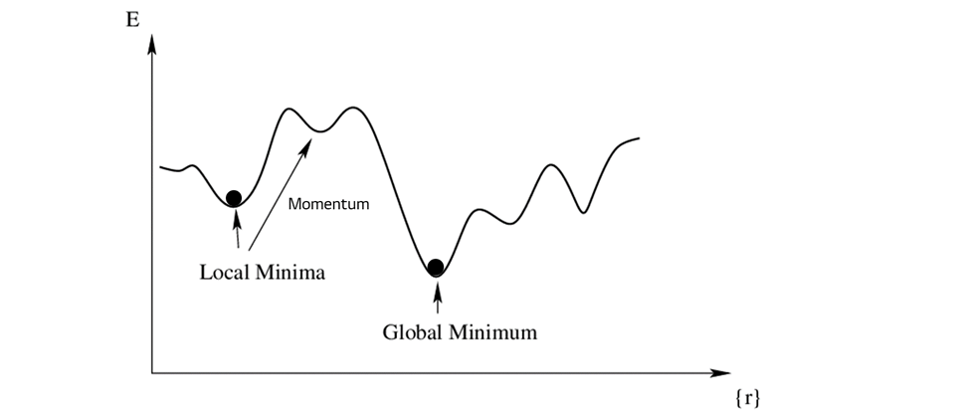

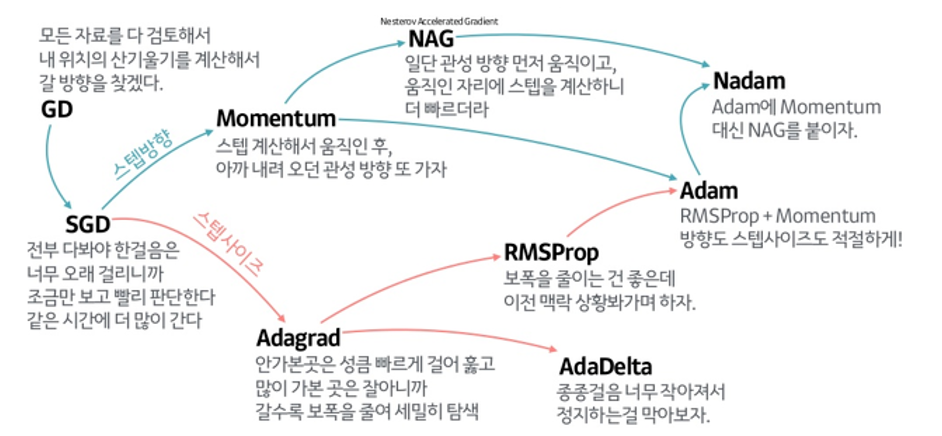

Gradient Descent: 경사 하강법

- Non-convex 경우 Gradient Descent를 활용하여 해(Loss가 가장 낮은)를 찾아 감

- 대부분의 non-linear regression 문제는 closed form solution이 존재하지 않음

- Closed form solution이 존재해도 수많은 parameter가 있을 때 Gradient Descent로 해결하는 것이 효율적

- 시작점이 중요하고 병렬로 진행됨

단점

- Local Minima에 빠질 수 있음

- 우리는 Global Minimum이 있는지 알 수 없음

- 최적의 해를 보장하지 않음

다양한 연구

- Global Minimum 을 보장하지 않기 때문에 현재까지도 다양한 연구가 이루어지고 있음

- Deep Learning의 Loss Function 최적화 시 매우 중요한 개념 (시작점이 중요함, 병렬 처리 가능)

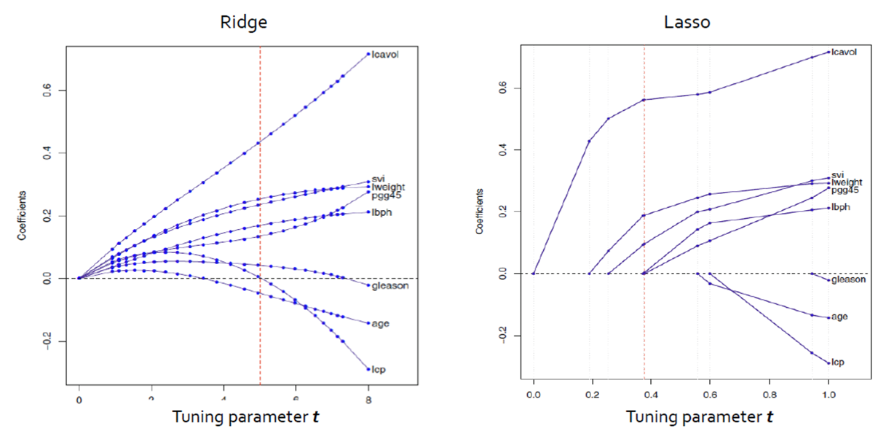

LASSO Regression 특징

- Ridge와 LASSO 모두 t가 작아짐에 따라 (λ 가 커짐에 따라) 모든 계수의 크기가 감소함

- Ridge: 크기가 큰 변수가 더 빠르게 감소하는 경향을 보임

- LASSO: 예측에 중요하지 않은 변수가 더 빠르게 감소, t가 작아짐에 따라 예측에 중요하지 않은 변수는 0이 됨

Ridge vs Lasso

장단점

| Ridge | Lasso |

|---|---|

| norm regularization | norm regularization |

| 변수 선택 불가능 | 변수 선택 가능 |

| Closed form solution 존재 (미분으로 구함) | Closed form solution이 존재하지 않음 (numerical optimization 이용) |

| 변수 간 상관관계가 높은 상황 (collinearity)에서 좋은 예측 성능 | 변수 간 상관관계가 높은 상황에서 ridge에 비해 상대적으로 예측 성능이 떨어짐 |

| 크기가 큰 변수를 우선적으로 줄이는 경향이 있음 |