1. Random variables(확률 변수) and Distributions

확률 변수 = 일종의 함수임 : X(e)

셀 수 있는 경우의 값을 가질 때 : 이산 확률 변수

실수의 값을 가질 때 : 연속 확률 변수

- Sample space의 임의의 부분집합 e 에 assign 된 값 = 함수값 : X(e)

함수 X는 Sample space 를 실수(R)로 Mapping 해준다.

예제 2 : 동전을 연속으로 3번 던져서 head 가 나올 경우의 수는?

X를 head의 개수로 가정하면

e = hhh 일 경우 X(e) = 3

e = hht -> X(e) = 2

e = htt -> X(e) = 1

...-

image = 함수 결과 값의 범위 (오메가 x)

-

정의

(Borel set : 위상 수학(topology)에서 현재 우리가 사는 공간은 유클리드 공간이다. 3차원에서의 measure는 공간이다.) : 랜덤변수는 특정 event에 실수값을 assign 해서 얻은 값들이다.

(Borel set : 위상 수학(topology)에서 현재 우리가 사는 공간은 유클리드 공간이다. 3차원에서의 measure는 공간이다.) : 랜덤변수는 특정 event에 실수값을 assign 해서 얻은 값들이다.

note 1) 콜렉션 C.I 의 요소들 : (a,b] , (-무한, b], (a, 무한) 로 구성되는 interval type에 measure을 assign 한다고 가정하자.

-> 여기서 measure인 u(I) 는 b-a, 무한, 무한 으로 표현되는 길이가 있다. 소괄호가 포함되어 있으므로 open interval 에 해당하며, open interval 로 이뤄진 집합은 field가 될 수 없다. 즉 C.I는 field가 되지 못한다.

field 의 특징 : intersection 을 하든 union, complement를 하든 필드에 그대로 남아야한다.

note 2) C.F : C.I 의 요소를 답보하고 있지만 disjoint 한 경우 겹치지 않기 때문에 field가 될 수 있다.

-> disjoint 할 때는 measure들이 a~ x, 까지 길이 x~b 까지 길이를 합치는 union이 된다.

note 3) C.F도 한쪽 끝이 극한으로 갈 경우 연산이 닫히지 않는 경우가 생긴다.

-> C.F가 만들어내는 generated sigma field (가장 smallest 한 field) : σ(C.F)

또는 Borel set이라고 한다. (주로 B로 언급됨)

2. Conitnuous random variable (연속 확률 변수)

-

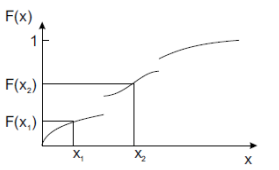

Distribution function (일명 cdf 라고 불리며, 단조 증가 함수이다.)

F(x) = P{ X <= x } interval 값 : P{ x1 < X <= x2 } = F(x2) - F(x1)

interval 값 : P{ x1 < X <= x2 } = F(x2) - F(x1) -

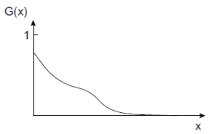

Complementary distribution function (tail distribution)

G(x) = 1 - F(x) = P{ X > x } (x= 무한대 일 때 0으로 수렴한다)

(x= 무한대 일 때 0으로 수렴한다) -

Probability density function (pdf : cdf 를 미분한 것이다.)

적분 값은 1이다.

적분 값은 1이다.

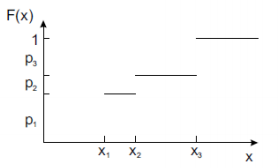

3. Discrete random variable (이산 확률 변수)

- cdf

p.i = P{ X = x.i } = F(x.i) - F(x.i - : 왼쪽에서 수렴했을 때) 위 뺄셈의 값은 아래 그림에서의 확률 값이 된다.

위 뺄셈의 값은 아래 그림에서의 확률 값이 된다.

- Probability mass faunction (pmf)

x.i 는 질량값 즉, 확률값을 의미한다. 여기서 막대기 3개의 합은 1이된다.

x.i 는 질량값 즉, 확률값을 의미한다. 여기서 막대기 3개의 합은 1이된다.

4. Joint random variables and their distributions

-

Joint distribution function

F.X.Y (x, y) = P{ X <= x, Y <= y }

(F.X.Y는 그냥 F로 표현되는 경우도 많음)

랜덤 변수 X, Y 가 각각 x, y 보다 작거나 같을 경우 -

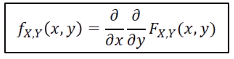

Joint probability density function (joint pdf : 위에거 미분한 거)

-

Independence : 독립일 경우 joint pdf 는 곱으로 표현된다.

F.X.Y (x, y) = F.X(x) * F.Y(y)

5. Function of a random variable

랜덤 변수의 cdf 나 pdf 를 구하는 것이 관건이다.

Y = g(X) 일 때, Y<=y 일 값을 구하라.

g(X) <= y <-> X <= g(y) 역함수

F.Y (y) = F.X (g(y) 역함수)

image [0, 1] 에서 g(*) = F.X (*) 라고 가정하면

F.Y (y) = F.X ( F.X (y) 역함수) = y 이고

양변에 미분을 취하면 f.Y(y) = d*F.Y (y) / dy = 1 이다.

그래프로는 변이 1인 정사각형으로 나타난다.

Y는 uniform distribution (일명 U) 분포를 가진다.

Y = F.X (X) ~ U : Y is distributed by uniform

이 때 양변에 역함수를 취해주면

X ~ F.X(U) 역함수 이다.X ~ F.X(U) 를 통해서 F of X (F.X)의 분포를 갖는 랜덤 변수를 생성할 수 있다.

C언어에서 rand() 함수의 역할을 수행한다고 볼 수 있다.

6. Generating a random variable using uniform r.v.

-

U라는 uniform 랜덤 변수가 있다고 가정하면, H라는 distribution 함수를 갖는 랜덤 변수 X 는 어떻게 생성하는 가?

-> X = H(U) 역함수 -

증명 : F.X(x) = H(x) 임을 보여야 한다.

F.X(x) = P(X<=x) = P(H(U) 역함수 <= x)

H가 monotone increasing (단조 증가) 일 때만 a<=b -> H(a)<=H(b) 가 성립한다.

따라서 F.X(x) = P{ H(H(U) 역함수) <= H(x)}

.= P{U<= H(x)} = H(x)

예제1 : 분포가 F.X(x) = x^n 이고 0 < x < 1 인 랜덤 변수 X를 생성하려면?

x = F.X(u) 역함수 라 가정하면,

u = F.X(x) = x^n 또는 x = u^(1/n) 이다.

따라서 X= U^(1/n) 으로 설정하여 X를 생성할 수 있다.예제2 : F.X(x) = 1 - e^(-ax) 인 지수분포를 가질 경우

x = F.X(u) 역함수

u = F.X(x) = 1 - e^(-ax) 또는 x = -(1/a)ln(1-u)

X = F.X(U) 역함수 = -(1/a)ln(1-U)

이때 uniform 의 범위가 [0, 1] 이므로

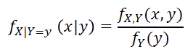

ln(U) 여도 상관 없다. 7. The pdf of a conditional distribution

-

정의

P(A|B) = P(A, B)/P(B) 와 동일한 경우라고 할 수 있다.

P(A|B) = P(A, B)/P(B) 와 동일한 경우라고 할 수 있다. -

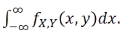

Y의 marginal(joint 와 반대) distriution = f.Y(y) =

위 경우에서 분모에 해당함

위 경우에서 분모에 해당함 -

정의식의 양변에 dx 를 곱해서 면적화 한다. (pdf화)

띠의 면적이 분모의 값(Y=y 일 확률에 해당), 분자는 x~ dx 에 해당하는 띠의 면적이다.

띠의 면적이 분모의 값(Y=y 일 확률에 해당), 분자는 x~ dx 에 해당하는 띠의 면적이다.

8. Parameters of distributions

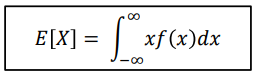

-기댓값(Expectation)-

-

Continuous distribution :

P(X=x) 가 f(x)dx 에 해당한다.

P(X=x) 가 f(x)dx 에 해당한다. -

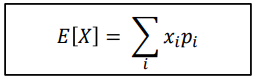

Discrete distribution :

-

일반적으로 Conitnuous distribution 에서 dF(x) 는 dx (interval) 의 확률이다.

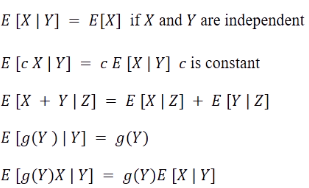

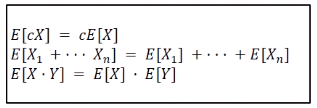

-Properties of expectation- 랜덤변수 X에 E함수를 적용시키면 Constant (위 그림에서 c)가 된다. 첫번째 두번째 성질은 선형성(linear)을 의미한다. 즉 E는 linear operator이다. 그러나 세번째 성질은 X와 Y가 독립인 경우에만 성립한다. (즉 linearity 판별에는 무관)

랜덤변수 X에 E함수를 적용시키면 Constant (위 그림에서 c)가 된다. 첫번째 두번째 성질은 선형성(linear)을 의미한다. 즉 E는 linear operator이다. 그러나 세번째 성질은 X와 Y가 독립인 경우에만 성립한다. (즉 linearity 판별에는 무관)

-분산(Variance) 또는 에러?-

변하는 값의 중심값 : 평균값

평균값과 변하는 값 사이의 거리를 제곱한 것 = 분산 제곱을 왜 하느냐? -> E(X - E(X) ) = E(x) - E(X) = 0

제곱을 왜 하느냐? -> E(X - E(X) ) = E(x) - E(X) = 0

X가 상수면 당연히 0이다. E(X^2) = X^2 이기 때문.

-Covariance-

랜덤변수가 2개 이상일 때 부터 적용 가능 Y가 X일 때 두 변수 사이의 Covariance는 Variance 값과 동일하다. 또한 Covariance 역시 Variance와 마찬가지로 order(승)가 2인 operator이다.

Y가 X일 때 두 변수 사이의 Covariance는 Variance 값과 동일하다. 또한 Covariance 역시 Variance와 마찬가지로 order(승)가 2인 operator이다.

여기서 a는 임의의 상수이다. 또한 X와 Y가 독립이면 Cov(X,Y) = 0이 성립한다.

여기서 a는 임의의 상수이다. 또한 X와 Y가 독립이면 Cov(X,Y) = 0이 성립한다.

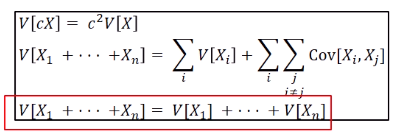

-Properties of variance- 첫번째를 보면 c는 Cov와 달리 제곱하여 나온다. 세번째는 Expectation의 특징과 유사하나, X_i 들이 모두 독립인 경우에만 성립하며 보통은 두번째 등식을 따른다.

첫번째를 보면 c는 Cov와 달리 제곱하여 나온다. 세번째는 Expectation의 특징과 유사하나, X_i 들이 모두 독립인 경우에만 성립하며 보통은 두번째 등식을 따른다.

-Properties of covariance- 교환법칙, 분배법칙과 유사하다.

교환법칙, 분배법칙과 유사하다.

9. Conditional expectation(조건부 기댓값) - <매우중요>

P와 마찬가지로 E역시 E(X|Y) 꼴로 조건식을 넣을 수 있다.  (Y=y로 고정되어있다는 조건 하에)일반적인 E(X)의 정의에서 dF(x) 대신 conditional pdf 를 곱한 것 외에는 차이가 없다.

(Y=y로 고정되어있다는 조건 하에)일반적인 E(X)의 정의에서 dF(x) 대신 conditional pdf 를 곱한 것 외에는 차이가 없다.

E(X|Y=y) 는 Y가 상수, 즉 랜덤변수가 1개인 상황이다.

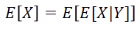

E(X|Y) 는 2개이나 아무 말이 없을 때는 E가 X(앞에 있는 변수)에 관한 기댓값임을 의미한다.

반면 E(E(X|Y)) 에서 바깥에 있는 E는 Y의 기댓값을 의미한다. 왜냐하면 E 연산자는 대상의 랜덤변수 성질을 죽여버리는(즉, 상수화 시키는) 역할을 수행하기 때문이다. 따라서 내부의 E에 의해 괄호 안에는 Y의 랜덤변수 성질만 남는다.

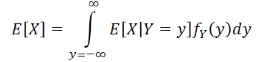

- Total expectation rule (Total probability rule과 마찬가지로 X의 기댓값을 바로 구하기 힘들경우 쓰인다.)

이와 동일한 식은 아래와 같다. (조건부 기댓값의 정의를 대입한 것)

이와 같은 방식으로 E(X|Y=y) 도 유도할 수 있다.

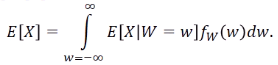

2번째 식에서 y를 w로 치환하면 이고

이고

가 된다. - 자주쓰임

가 된다. - 자주쓰임

결론적으로 E(X|Y) = E(E(X|W, Y)|Y) 로 나타낼 수 있다. - 자주쓰임

- Properties of conditional expectation - 암기