💡 기술통계(Descriptive Statistics)

자료를 요약 하는 기초적 통계

-

데이터 분석에 앞서 데이터의 대략적인 통계적 수치 를 계산해봄으로써 데이터에 대한 대략적 이해 와 분석에 대한 통찰력 을 얻기에 유리하다.

-

데이터 마이닝에 앞서 데이터의 기술통계를 확인해보는 것이 좋다.

-

data

내장된 데이터 프레임을 워크스페이스 안에 로드하여 쓸 수 있게 해주는 함수

-

head

데이터를 기본 6개를 보여주어 데이터가 성공적으로 import 되었는지 살펴볼 수 있는 함수

-

summary

데이터의 컬럼에 대한 전반적인 기초 통계량 (Min, Max, 1st Qu., 3rd Qu, Median, Mean)

-

특정 컬럼의 통계량 구하기

mean(iris$Sepal.Length), median(), sd(), var(), quantile(), min(), max()

-

특정 column 선택 :데이터네임$column명

◽ 인과관계의 이해

◾ 용어

-

종속변수(반응변수,y) : 다른 변수 의 영향을 받는 변수

-

독립변수(설명변수,x) : 영향을 주는 변수

-

산점도(scatter plot) : 좌표평면 위에 점들로 표현한다.

- 두변수 사이의 선형관계, 함수관계, 이상값 존재, 몇 개의 집단으로 구분 되는가 확인한다.

◽ 공분산(covariance)

- 두 확률변수 X, Y의 방향의 조합 (선형성 )

- X, Y가 독립 이면 Cov(X,Y)=0

◽ 단순회귀분석과 중회귀분석(다중회귀분석)의 개념

-

연속 변수로 측정된 두 변수간의 선형 관계 를 분석하는 기법

-

데이터 안의 두 변수 간의 관련성을 파악하는 방법이다.

-

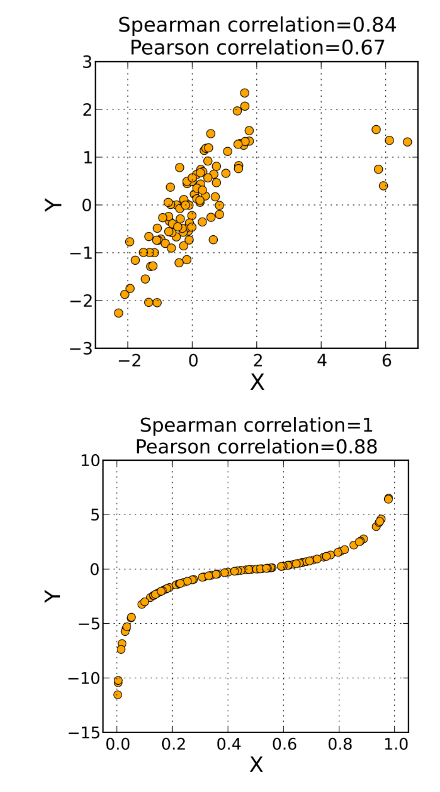

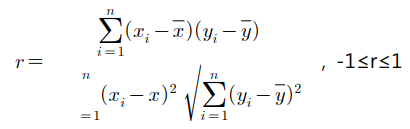

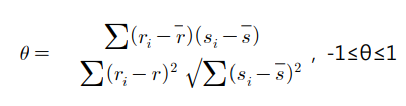

두 변수의 상관관계 를 알기위해 상관계수(correlation coefficient)를 이용한다.

- 상관분석 유형

| 피어슨의 상관계수 (Pearson correlation) |

스피어만 상관계수 (Spearman correlation) |

| 등간척도 이상으로 측정되는 두 변수들 간의 상관관계 측정 두 변수 간의 선형관계의 크기를 측정하는 값으로 비선형적인 관계는 나타내지 못한다. - 연속형 변수만 가능하다. ex) 국어 점수와 영어점수의 상관계수 |

서열척도인 두 변수들의 상관관계 측정

두 변수 간의 비선형적인 관계도 나타낼 수 있다. - 연속형 외에 이산형 순서형도 가능하다. ex) 국어성적 석차와 영어성적 석차의 상관계수 |

◾ 상관계수와 상관관계

-

상관계수 r의 범위: -1 ≤ r ≤ 1

-

상관계수가 0에 가까울 수록 상관이 낮다 고 말한다.

(단, r=0 ➡️ 두 변수간 직선적 관계가 없다는 의미이다.

◾ 결정계수

-

회귀 분산분석

총 제곱합(총 변동, SST) = 회귀제곱합(설명된 변동, SSR) + 오차제곱합(설명안된 변동, SSE) -

R^2(결정계수) = 회귀제곱합(SSR) / 총 제곱합(SST)

➡️ 결정계수가 클 수록 회귀방정식 과 상관계수 의 설명력이 높아진다.

◾ 피어슨 표본 상관계수

◾ 스피어만 상관계수

💡 회귀 분석 (Regression Analysis)

◽ 단순회귀분석과 다중회귀분석의 개념

-

회귀분석 : 하나나 그 이상의 독립변수들이 종속변수 에 미치는 영향 을 추정,추론하는 통계기법

- 종속변수 or 반응변수 : 영향을 받는 변수 ➡️ y

- 독립변수 or 설명변수 : 영향을 주는 변수 ➡️ x, x1, x2 ...

- 종속변수 or 반응변수 : 영향을 받는 변수 ➡️ y

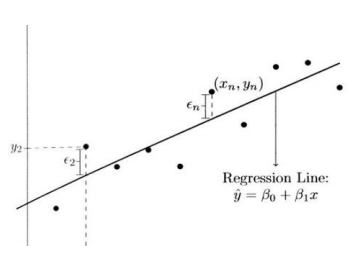

◾ 단순선형회귀

-

회귀모형 중에서 가장 단순 한 모형

-

한 개의 독립변수와 하나의 종속변수로 구성

-

오차항 있는 선형관계

-

회귀계수의 추정치는 보통 제곱오차를 최소 로 하는 값으로 구한다.

◾ 다중회귀분석(중회귀)

- 종속변수에 있어서 2개 이상의 독립변수에 대한 회귀식을 추정하는 방식

-

단순회귀모형이 종속변수의 변동을 설명하는데

충분하지 않다는 점을 보완 -

두 개 이상의 독립변수를 사용하여 종속변수의 변화 를 설명

ex) 덥고 (x1) 습하면 (x2) 아이스커피 판매량(y)이 늘어난다.

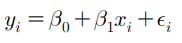

◽ 찾은 선이 적절한지 확인

-

모형이 통계적으로 유의미한가 ➡️ F통계량(p값) 확인

F 통계량 확인, F통계량의 p-값이 0.05 보다 작으면 추정된 회귀식은 통계적으로 유의미하다고 한다.

-

회귀계수들이 유의미한가 ➡️ 계수의 t값, p값 또는 신뢰구간 확인

-

모형이 얼마나 설명력을 갖나 ➡️ 결정계수(R-square) 확인

결정계수를 확인, 결정계수는 0에서 1값을 가짐, 높은 값을 가질수록 추정된 회귀식의 설명력이 높다.

-

모형이 데이터를 잘 적합하고 있나 ➡️ 잔차 그래프 & 회귀진단

-

회귀모형에 대한 가정

-

선형성 : 독립변수의 변화 에 따라 종속변수도 변화 하는 선형인 모형

독립변수의 변화에 따라 종속변수도 일정크기로 변화

-

독립성 : 잔차와 독립변수의 값이

관련되어 있지 않다.

-

등분산성 : 오차항 들의 분포는 동일한 분산을 가진다.

-

비상관성 : 잔차들끼리

상관이 없어야 한다. -

정상성 : 잔차항 이 정규분포 를 이뤄야 한다.

◽ 회귀분석의 종류

-

lm(y ~ x, data=dfrm) : 단순선형회귀분석

-

lm(y ~ u+v+w) : 다중선형회귀분석

-

summary(m) : 결정계수, F통계량, 잔차의 표준오차 등 주요 통계량 정보 확인

-

plot(df1) : 산점도 그리기

-

plot(lm(y~x, data=df1) : 회귀식의 그래프

- 만약 회귀식의 잔차도가 뚜렷한 곡선 패턴 을 가지면 오차항은 평균 0, 분산 일정하다는 가정은

만족하지 않는다.

- 만약 회귀식의 잔차도가 뚜렷한 곡선 패턴 을 가지면 오차항은 평균 0, 분산 일정하다는 가정은

◽ 최적회귀방정식의 선택: 설명변수의 선택

회귀모형 설정 변수 선택 원칙

-

y에 영향 미칠 수 있는

모든 설명변수 x들을 y값 예측에 참여시킨다. -

설명변수 x가 많아지면 관리하는데 노력이 많이 요구되므로 가능한 범위 내에서 적은 수의 설명변수를 포함시켜야 한다

💡 설명변수 선택하는 방법

◽ 1) 모든 가능한 조합의 회귀분석 (All possible regression)

-

모든 가능한 독립변수들의 조합 에 대한 회귀모형을 고려한다.

-

AIC(Akaike information criterion) or BIC(Bayesian information criterion) 기준으로 가장 적합한 회귀모형 선택 ➡️ 가장 작은 AIB값 혹은 BIC값 을 가지는 모형을 최적모형으로 선택 한다.

◽ 2) 단계적 변수선택 (Stepwise Variable Selection)

◾ 전진선택법 (forward selection)

절편만 있는 상수모형에서 시작,

중요 하다고 생각되는 설명변수 부터 차례로 모형에 추가, 가장 제곱합 을 기준으로 가장 설명을 잘하는 변수를 고려, 그 변수가 유의하면 추가한다.

◾ 후진제거법 (backward elimination)

독립변수 후보 모두 포함한 모형에서 출발,

제곱합을 기준 으로 가장 적은 영향을 주는 변수부터 하나씩 제거 , 더이상 유의하지 않은 변수가 없을 때까지 설명변수들을 제거

◾ 단계별방법 (stepwise method)

전진선택법에 의해 변수를 추가 하면서 새롭게 추가된 변수에 기인해 기존 변수가 그 중요도가 약해지면 해당변수 제거 하는 등 단계별로 추가 or 제거되는 변수의 여부 검토, 더이상 진행하지 않고 중단 한다.

◾ step(lm(종속변수~설명변수, 데이터세트), scope=list(lower=~1, upper=~설명변수), direction="변수선택방법")

-

lm : 회귀분석

-

scope : 분석시 고려할 변수의 범위 / 가장 낮은 단계 lower에 1 입력시 상수항 의미, 가장 높은 단계 설정하기 위해서는 설명변수들 모두 써줘야 한다.

-

direction : 변수 선택방법, 선택 가능 옵션은 forward(전진선택법), backward(후진선택법), both(단계적방법)

💡 시계열 예측

◽ 정상성

-

시계열자료 (Time-series Data) : 시간의 흐름에 따라 관측된 데이터

-

시계열분석 (Time Series Analysis)를 위해서는 정상성 (Stationary) 만족 해야 한다.

-

정상성 :

시점 상관없이시계열의 특성 이 일정하다는 것- 1) 평균이 일정하다.

- 2) 분산이 시점 에

의존하지 않는다.

- 3) 공분산은 단지 시차에만 의존 , 시점 자체에는

의존하지 않는다.

- 1) 평균이 일정하다.

-

정상성의 조건을 하나라도

만족하지 않음➡️ 비정상 시계열 (대부분 시계열 자료) ➡️ 정상성 만족하도록 정상 으로 만든 후 분석 수행

◽ 비정상 시계열 자료의 분석을 위한 작업

◾ 정상성 만족 여부 판단

-

이상점과 개입을 살핀다.

-

개략적인 추세 유무를 관찰( 상승 또는 하락 추세가 있다면

평균이 일정하지 않는다.)

◾ 비정상 시계열을 정상성을 만족하도록 수정

-

이상점 존재 ➡️ 이상값 제거

-

개입 ➡️ 회귀분석 수행

-

추세 ➡️ 차분(현 시점의 자료값에서 전 시점의 자료값을 빼는 것)

-

분산이 일정하지 않음 ➡️ 변환

💡 시계열 모형

시계열을 분석하기 위한 모델은 4가지가 있다.

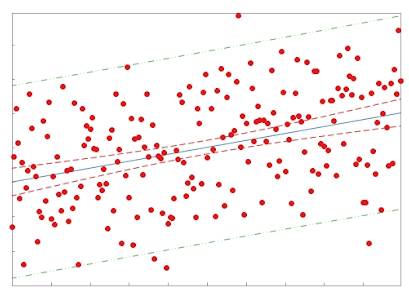

▶ 자기 회귀 모델 (AR)

▶ 이동 평균 모델 (MA)

▶ 자기회귀 이동평균 모델(ARMA)

▶ 자기회귀 누적 이동평균 모델(ARIMA)

✔ MA 최적 차수 - 자기 상관 함수(ACF)

✔ AR 최적 차수 - 부분 자기 상관 함수(PACF)

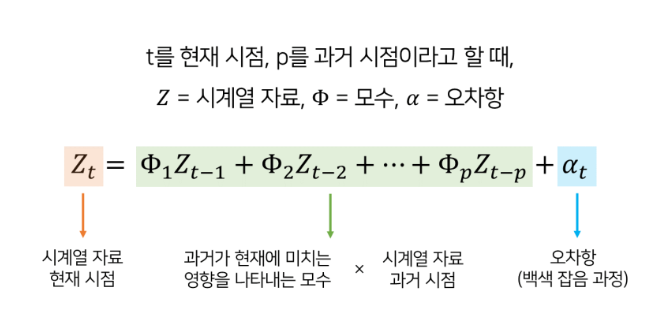

◽ 자기회귀모형(AR모형)

-

현 시점의 자료가 p시점 전까지 유한개의 과거 자료로 설명될 수 있다. (p차 자기회귀모형)

-

AR 모형인지 판단하기 위해 자기상관함수(ACF)와 부분자기상관함수(PACF)를 이용한다.

-

AR(p) 모형은 부분자기상관함수(PACF)가 p+1 시점 이후 절단 한다.

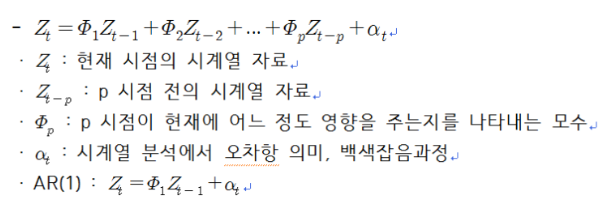

◽ 이동평균모형(MA[Moving Average model] 모형)

-

과거 와 현재 자신의 오차 와의 관계를 정의한 것이다.

-

AR 모델의 수식과 차이점은 Z에서 오차항 인 알파 로 바뀐것이다.

-

현 시점의 자료를 p시점 전까지 유한개 백색잡음들의 선형결합으로 표현

-

항상 정상성을 만족 하는 모형으로

정상성 가정이 필요없다. -

MA 모형인지 판단하기 위해 자기상관함수(ACF)와 부분자기상관함수(PACF)를 이용한다.

-

MA(q) 모형은 자기상관함수(ACF)가 p+1 시점 이후 절단 한다.

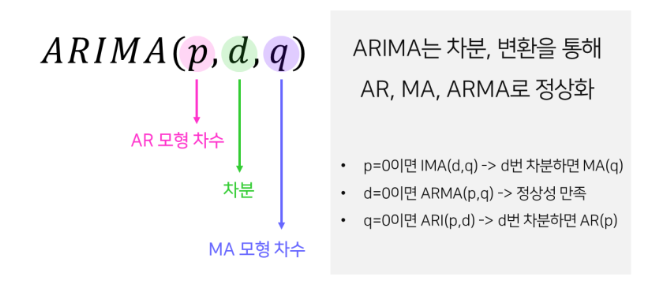

◽ ARIMA (자기회귀 누적이동평균모형)

-

ARIMA(p,d,q)으로 표현하며, 순서대로 AR 모형 차수, 차분, MA 모형 차수를 의미한다.

-

최적 차수 ➡️ 자기 상관 함수 (ACF), 편 자기 상관함수 (PACF)를 사용하여 찾아야 한다.

-

기본적으로 비정상 시계열 모형

-

차분, 변환을 통해 AR모형이나 MA모형, ARMA 모형으로 정상화

◽ 분해 시계열

-

시계열에 영향을 주는 일반적인 요인을 분리해 분석하는 방법

-

회귀분석적인 방법을 주로 사용이다.

-

이론적 약점이 있음에도 경제 분석, 예측에 널리 사용된다.

-

각 구성요인을 정확하게 분리하는 것이 중요하지만

쉽지 않다.

- 분해식의 일반적 정의

(시계열 값) = 미지의 함수 (경향(추세)요인, 계절요인, 순환요인, 불규칙요인)

◽ 시계열 구성 요소

◾ 1) 추세요인 (Trend factor)

오르거나 내리는, 이차식, 지수적 형태 등 어떤 특정한 형태를 취하는 경우

◾ 2) 계절요인 (Seasonal factor)

각 월, 각 분기 등 고정된 주기 에 따라 자료가 변화하는 경우

◾ 3) 순환요인 (Cyclical factor)

알려지지 않은 주기를 가지고 자료가 변화하는 경우

◾ 4) 불규칙요인 (Irregular factor)

위 세 가지 요인으로 설명할 수 없는 회귀분석에서 오차 에 해당하는 요인

💡 시계열 실습

◾ 1) 시계열 자료 불러오기

-

'ts' 클래스 : 시계열 자료 형식

-

일반 데이터셋 ➡️ 시계열 자료 형식으로 변환 : ts함수 사용

◾ 2) 그림 고찰

- plot(Nile) : 그래프 추세 확인, 비계절성/계절성 파악

◾ 3) 분해시계열

-

decompose(Ideaths) : 계절성 을 띄는 시계열 자료를 4가지 요인으로 분해

-

plot(Ideaths.decompose) : 추세요인, 계절요인, 불규칙요인 으로 분해된 시계열 자료에 대한 그림

-

Ideaths.decompose$seasonal : 계절성 띄는 시계열 자료에 계절요인을 추정해 그 값을 원 시계열자료에서 빼서 조정 ( 계절요인 제거 )

◾ 4) ARIMA 모형

- (1) 차분

- Nile.diff1 <- diff(Nile, differences=1) : 1번 차분

- Nile.diff2 <- diff(Nile, differences=2) : 2번 차분

-

(2) ARIMA 모델 적합 및 결정

- acf(Nile.diff2, lag.max=20) : 자기상관함수 그래프, lag 개수 20개

- pacf(Nile.diff2, lag.max=20) : 부분상관함수 그래프, lag 개수 20개)

- auto.arima(Nile) : forecast 패키지의 auto.arima 함수 이용하여 적절한 ARIMA 모형 결정

-

(3) ARIMA 모형을 통한 예측

- Nile.arima <- arima(Nile, order=c(1,1,1)) : 시계열 자료를 ARIMA(1,1,1) 모형에 적합

- Nile.forecasts <- forecast(Nile, arima, h=10) : forecast 패키지의 forecast 함수 이용하여 미래 수치 값 예측, 10개 년도만 예측

◽ 다차원척도법(Multidimensional Scaling, MDS)

- 개체들의 유사성을 2차원,3차원 으로 표현하는 방법

-

여러 대상 간의 관계에 대한 수치적 지료를 이용해 유사성에 대한 측정치를 상대적 거리 로 시각화 하는 방법

-

군집분석과 같이 개체들을 대상으로 변수들을 측정한 후에 개체들 사이의 유사성/ 비유사성을 측정하여 개체들을 2차원 공간상 에 점 으로 표현하는 분석방법

즉 비슷한 개체들끼리 모아서 2차원 그래프로 표현해주는것

-

입력데이터 는 케이스 간의 유사도(similarity)를 측정한 거리 데이터이며, 출력 결과 는 케이스들이 기하학적 공간상에 배치된 그래프

-

- 기하학적 공간상에 배치된 케이스 간의 거리는 유사도의 크기를 나타낸다.

즉 유사한 케이스 들은 서로 가까이 위치 하도록 배치, 상이한 케이스 들은 멀리 떨어져 있도록 배치해야 한다.

- 기하학적 공간상에 배치된 케이스 간의 거리는 유사도의 크기를 나타낸다.

-

종류

-

계량적 MDS(Metric MDS): 데이터가 구간척도 or 비율척도인 경우 활용한다.

-

비계랑적 MDS(nonmetric MDS) : 데이터가 순서척도인 경우 활용한다.

-

◽ 다차원 척도법의 목적

-

데이터 속에 잠재되어 있는 패턴 또는 구조 를 찾아낸다.

-

그 구조를 소수 차원의 공간에 기하학적 으로 표현한다.

-

데이터 축소(Data Reduction)의 목적으로 다차원척도법을 이용한다.

즉, 데이터에 포함되는 정보를 끄집어내기 위해 다차원척도법을 탐색수단으로써 사용한다.

-

다차원척도법에 의해서 얻은 결과를, 데이터가 만들어진 현상이나 과정에 고유의 구조로서 의미를 부여한다.

-

cmdscale(eurodist) : 각 도시의 상대적 위치 를 도식화할 수 있는 X, Y좌표 계산

-

특정 변수들의

관측치가 없더라도개체 간의 유사성에 대한 자료 사용하여 산점도 그릴 수 있다.

◽ 주성분분석(Principal Component Analysis, PCA)

상관관계가 있는 고차원 자료 를 자료의 변동을 최대한 보존하는 저차원 자료 *로 변환**시키는 방법

-

자료의 차원을 축약 시키는데 주로 사용

-

p차원 변수가 주어져 있을 때, X의 선형변환 중 분산이 가장 큰 선형변환을 첫 번째 주성분, X의 선형변환 중 첫 번째 주성분과 상관계수가 0이면서 분산이 가장 큰 선형변환을 두 번째 주성분......p번째 주성분까지 정의 가능

-

주성분들은 서로

상관관계가 없음 -

주성분들의 분산의 합은 Xi들의 분산의 합과 같다.

-

ai = i번째 주성분의 로딩

-

fit = princomp(USArrests, cor=TRUE) : 주성분분석 시행,

공분산행렬이 아닌상관계수 행렬 사용

-

summary(fit) : 주성분들의 표분편차, 분산의 비율 등을 보여준다.

-

loadings(fit) : 주성분들의 로딩 벡터 를 보여준다.

-

plot(fit) : 각 주성분의 분산의 크기를 그림으로 그려준다. ➡️ Scree plot

- 주성분의 분산 감소 가 급격하게 줄어들어 주성분의 개수를 늘릴 때 얻게 되는 정보의 양이 상대적으로 미미한 지점 에서 주성분 개수 정하기

- 주성분들이 설명하는 분산의 비율이 70~90% 사이가 되는 주성분 개수 선택

- 주성분의 분산 감소 가 급격하게 줄어들어 주성분의 개수를 늘릴 때 얻게 되는 정보의 양이 상대적으로 미미한 지점 에서 주성분 개수 정하기

-

biplot(fit) : 관측치들을 첫 번째와 두 번째 주성분의 좌표 에 그린 그림

본 게시물에 포함된 내용은 한국데이터산업진흥원에서 발행한]

[데이터 분석 전문가 가이드 2019년 2월 8일 개정, https://logoflife.tistory.com/33?category=803379, https://ko.wikipedia.org/wiki ]에 근거한 것임을 밝힙니다.