분류(Classification), 피벗 예제

# 분류(Classification), 피벗(pivot) 테이블

import pandas as pd

from sklearn.model_selection import train_test_split, StratifiedKFold

from sklearn.ensemble import RandomForestClassifier

from sklearn.metrics import accuracy_score

df = pd.DataFrame({

'cust_id': [1,1,2,2,2,3,3,4,4,5,5,5,6,6,7,7,7,8,8,9,9,10,10],

'product': ['A','B','A','B','C','A','C','A','B','A','B','C','A','B','A','B','C','A','C','B','C','A','B'],

'buy_cnt': [1,2,3,1,1,2,1,1,2,2,1,3,1,1,4,2,1,3,1,2,1,1,2],

# churn 비율 0:1 = 7:3 (실무형 분포)

'churn': [0,0,1,1,1,0,0,0,0,1,1,1,0,0,0,0,0,1,1,0,0,1,1]

})

pivot = df.pivot_table(

values='buy_cnt', #값으로 입력될 열 입니다.

index='cust_id', #인덱스로 사용될 열입니다.

columns='product', #열로 사용될 열 입니다.

aggfunc='sum', #결과로 출력될 함수 입니다.

fill_value=0 #결측치를 채워넣을 값입니다.

).reset_index()

print("-----Classification Pivot Table-----")

print(pivot)

print("------------------------------------")

'''

pivot 테이블에는 **구매 정보(A,B,C)**만 있고,

**정답 라벨(churn)**이 없어서 y값을 붙이기 위해 merge를 한다.

- X(입력): A, B, C 구매량

- y(정답): churn

'''

pivot = pivot.merge(df[['cust_id', 'churn']].drop_duplicates(), on='cust_id')

X = pivot[['A','B','C']]

y = pivot['churn']

X_train, X_test, y_train, y_test = train_test_split(

X, y,

test_size=0.25,

random_state=42,

stratify=y

)

model = RandomForestClassifier(random_state=42)

model.fit(X_train, y_train)

pred = model.predict(X_test)

results = pd.DataFrame({

'A_buy': X_test['A'].values,

'B_buy': X_test['B'].values,

'C_buy': X_test['C'].values,

'Predicted_Churn': pred,

'Actual_Churn': y_test.values,

'Correct?': pred == y_test.values

})

print("========== Classification Result ==========")

print(results)

print("-------------------------------------------")

print("Classification Accuracy: ", accuracy_score(y_test, pred))

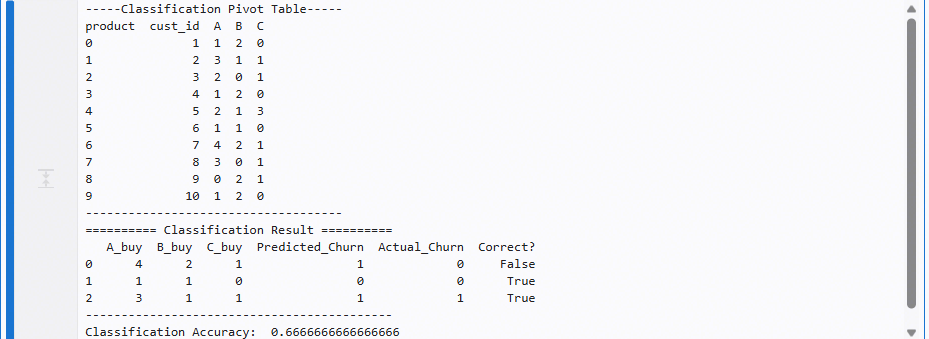

-----Classification Pivot Table-----

product cust_id A B C

0 1 1 2 0

1 2 3 1 1

2 3 2 0 1

3 4 1 2 0

4 5 2 1 3

5 6 1 1 0

6 7 4 2 1

7 8 3 0 1

8 9 0 2 1

9 10 1 2 0

------------------------------------

========== Classification Result ==========

A_buy B_buy C_buy Predicted_Churn Actual_Churn Correct?

0 4 2 1 1 0 False

1 1 1 0 0 0 True

2 3 1 1 1 1 True

-------------------------------------------

Classification Accuracy: 0.6666666666666666

회귀(Regression), 피벗(pivot) 테이블

#회귀(Regression), 피벗(pivot) 테이블

from sklearn.model_selection import train_test_split

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import mean_absolute_error

df = pd.DataFrame({

'date': ['2024-01-01','2024-01-01','2024-01-01','2024-01-02','2024-01-02'],

'region': ['A','B','C','A','C'],

'sales': [100,120,90,130,95],

'target_total': [310,310,310,225,225]

})

pivot = df.pivot_table(

values='sales',

index='date',

columns='region',

aggfunc='sum',

fill_value=0

).reset_index()

print("-----Regression Pivot Table-----")

print(pivot)

print("------------------------------------")

pivot = pivot.merge(df[['date','target_total']].drop_duplicates(), on='date')

X = pivot[['A','B','C']]

y = pivot['target_total']

X_train, X_test, y_train, y_test = train_test_split(

X, y,

test_size=0.3,

random_state=42

)

model = RandomForestRegressor(random_state=42)

model.fit(X_train, y_train)

pred = model.predict(X_test)

results = pd.DataFrame({

'A_sales': X_test['A'].values,

'B_sales': X_test['B'].values,

'C_sales': X_test['C'].values,

'Predicted_Total': pred,

'Actual_Total': y_test.values,

'Error(Pred-Actual)': pred - y_test.values

})

print("========== Regression Result ==========")

print(results)

print("----------------------------------------")

print("Regression MAE: ", mean_absolute_error(y_test, pred))

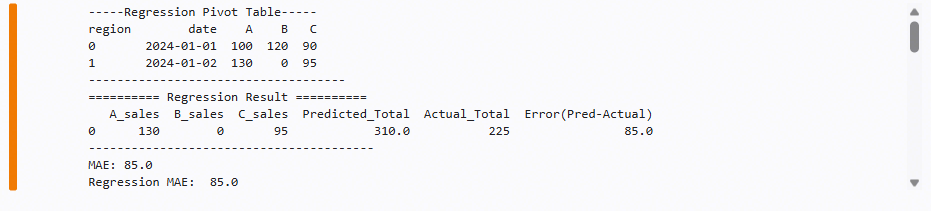

-----Regression Pivot Table-----

region date A B C

0 2024-01-01 100 120 90

1 2024-01-02 130 0 95

------------------------------------

========== Regression Result ==========

A_sales B_sales C_sales Predicted_Total Actual_Total Error(Pred-Actual)

0 130 0 95 310.0 225 85.0

----------------------------------------

Regression MAE: 85.0

시계열(Time Series), 15분 resample

# 시계열(Time Series), 15분 resample

import pandas as pd

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import mean_absolute_error

import numpy as np

rng = pd.date_range('2024-01-01 00:00', periods=240, freq='1min')

df = pd.DataFrame({

'timestamp': rng,

'value': (50 + 10*np.sin(range(240)))

})

df.set_index('timestamp', inplace=True)

# 15분 단위 pivot(resample)

df_15 = df.resample('15min').mean().reset_index()

print("-----Time Series 15min Resample-----")

print(df_15)

print("------------------------------------")

# Lag 추가: 한 시점 전(value)을 예측용 특징(feature)으로 사용하기 위함

df_15['lag1'] = df_15['value'].shift(1) # 현재 행의 '직전 15분 값'을 lag1 컬럼으로 생성

df_15 = df_15.dropna() # shift로 인해 첫 행에 생긴 NaN 제거

X = df_15[['lag1']] # 입력값(feature): lag1만 사용

y = df_15['value'] # 예측 대상(target): 현재 value

train_size = int(len(df_15)*0.7) # 전체의 70%를 학습(train), 30%를 테스트(test)로 분리

X_train, X_test = X.iloc[:train_size], X.iloc[train_size:] # 시간 순서를 유지한 채 앞부분은 train, 뒷부분은 test

y_train, y_test = y.iloc[:train_size], y.iloc[train_size:] # 예측해야 하는 값도 동일한 방식으로 분리

model = RandomForestRegressor()

model.fit(X_train, y_train)

pred = model.predict(X_test)

results = pd.DataFrame({

'timestamp': df_15['timestamp'].iloc[train_size:].values,

'lag1': X_test['lag1'].values,

'actual': y_test.values,

'predicted': pred

})

print("============== Prediction Result ==============")

print(results)

print("----------------------------------------")

print("Time Series MAE:", mean_absolute_error(y_test, pred))

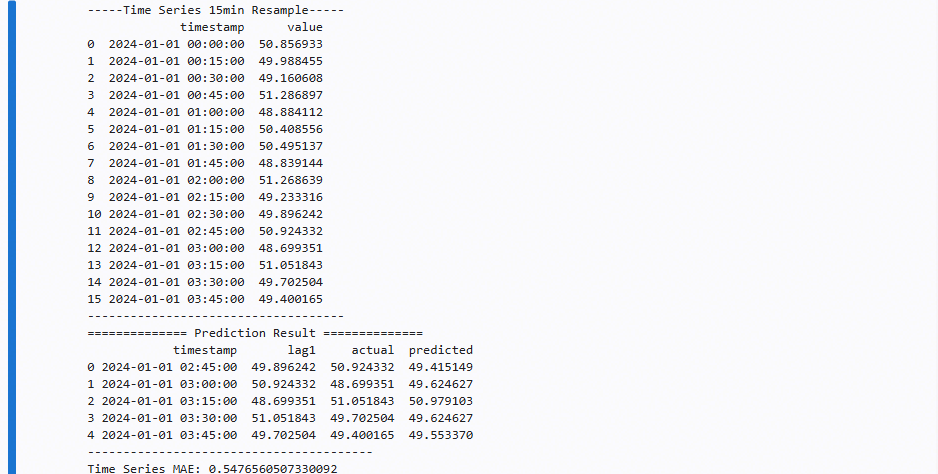

-----Time Series 15min Resample-----

timestamp value

0 2024-01-01 00:00:00 50.856933

1 2024-01-01 00:15:00 49.988455

2 2024-01-01 00:30:00 49.160608

3 2024-01-01 00:45:00 51.286897

4 2024-01-01 01:00:00 48.884112

5 2024-01-01 01:15:00 50.408556

6 2024-01-01 01:30:00 50.495137

7 2024-01-01 01:45:00 48.839144

8 2024-01-01 02:00:00 51.268639

9 2024-01-01 02:15:00 49.233316

10 2024-01-01 02:30:00 49.896242

11 2024-01-01 02:45:00 50.924332

12 2024-01-01 03:00:00 48.699351

13 2024-01-01 03:15:00 51.051843

14 2024-01-01 03:30:00 49.702504

15 2024-01-01 03:45:00 49.400165

------------------------------------

============== Prediction Result ==============

timestamp lag1 actual predicted

0 2024-01-01 02:45:00 49.896242 50.924332 49.415149

1 2024-01-01 03:00:00 50.924332 48.699351 49.624627

2 2024-01-01 03:15:00 48.699351 51.051843 50.979103

3 2024-01-01 03:30:00 51.051843 49.702504 49.624627

4 2024-01-01 03:45:00 49.702504 49.400165 49.553370

----------------------------------------

Time Series MAE: 0.5476560507330092

Hi!