본 프로젝트는 멋쟁이사자처럼 AI School 6기 9팀이 함께 진행했습니다.

총 다섯분과 함께 진행한 미니프로젝트입니다.

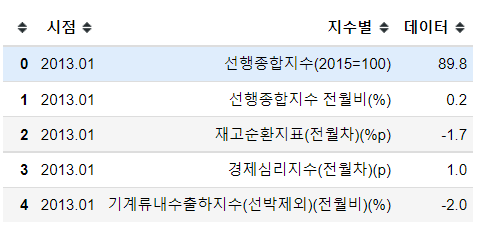

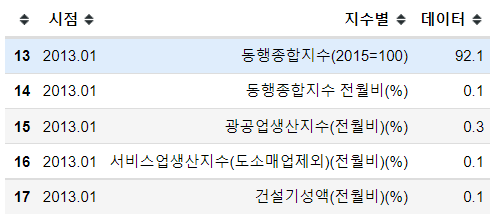

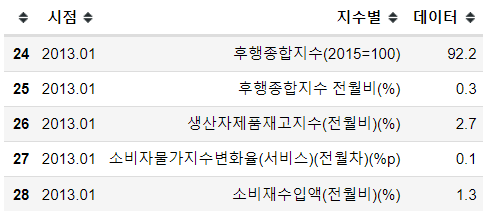

사용 데이터 : 경기종합지수(2013.01 ~ 2020.03).csv

데이터 수집 기간 : 2013.01 ~ 2022.03

1차 시사점:

주 분석할 특성 선정하여 EDA 및 데이터 가공 진행

시각화 - 표준화 - 그룹화 - 인사이트 도출

[경제종합지수]

선행지수 : 100을 기준으로 움직이며, 미래 경기를 선행하는 경제 지표 -> KOSPI

동행지수 : 100을 기준으로 움직이며, 현재 경기와 동행하고 있는 경제 지표 -> 소매판매량

후행지수 : 100을 기준으로 움직이며, 추후에 과거를 돌아보며, 평가한 경제 지표 -> 취업지수, 생산자재고, 소비재수입액

순환변동치 : 추세를 제거하여 실제 경제지표를 확인할 수 있도록 만든 지표

df 세분화 : 선행지수 | 동행지수 | 후행지수 - 순환변동치, 경제심리지수

2차 시사점:

[2018.03 ~2022.03 범위 내에서 두 주요 사건을 중심으로 하반부 분석 진행하기]

1차 베이스라인 코드 이후에 섹터를 나누어 각자 준비한 분석 구도와 인사이트를 추가

마지막 부분에 이번 분석을 통해 도출해 낸 인사이트를 정리후, 포스팅

제출코드 정리 및 노션 완성

세팅

import pandas as pd

import matplotlib

import matplotlib.pyplot as plt

import seaborn as sns

import plotly.graph_objects as go

# 한글 폰트 패치.

matplotlib.rcParams['font.family']='Malgun Gothic'

matplotlib.rcParams['axes.unicode_minus'] = False

# 그래프에 retina display 적용

%config InlineBackend.figure_format = 'retina'

# ggplot style skima

plt.style.use("ggplot")1. 데이터 불러오기, 1차 전처리

경기종합지수(201301 ~ 202203).csv

df_total = pd.read_csv('data/경기종합지수(201301~202203).csv', encoding='cp949')

print('df_total.shape :',df_total.shape)

df_total['시점'] = [word[:7] for word in df_total['시점']]df_total.shape : (3441, 3)

# 〔선행지수 순환변동치 전월차〕(p) 10

# 〔동행지수 순환변동치 전월차〕(p) 23

for x in range (len(df_total)):

if (x%31 == 10):

df_total.loc[x, "지수별"] = "〔선행지수 순환변동치 전월차〕(p)"

elif (x%31 == 23):

df_total.loc[x, "지수별"] = "〔동행지수 순환변동치 전월차〕(p)"# 선행,동행,후행종합지수별 데이터 분할.

list_a=[]

list_b=[]

list_c=[]

for x in range (len(df_total)):

if (x%31 >= 0) & (x%31 < 13):

list_a.append(df_total.loc[x])

elif x%31 < 24:

list_b.append(df_total.loc[x])

else:

list_c.append(df_total.loc[x])# 선행종합지수

df_a = pd.DataFrame(list_a, columns=['시점', '지수별', '데이터'])

df_a.head()

# 동행종합지수

df_b = pd.DataFrame(list_b, columns=['시점', '지수별', '데이터'])

df_b.head()

# 후행종합지수

df_c = pd.DataFrame(list_c, columns=['시점', '지수별', '데이터'])

df_c.head()

list_CI=[]

# 선행 : 0~1, 9~12

# 동행 ; 13~14, 22~23

# 후행 : 24~25

for x in range (len(df_total)):

if ((x%31 >= 0) & (x%31 < 2)) | ((x%31 >= 9) & (x%31 < 15)) | ((x%31 >= 22) & (x%31 < 26)):

list_CI.append(df_total.loc[x])df_CI = pd.DataFrame(list_CI, columns=['시점', '지수별', '데이터'])

df_CI.head()

- 정리

- df_a : 선행종합지수 관련(하위목록 포함)

- df_b : 동행종합지수 관련(하위목록 포함)

- df_c : 후행종합지수 관련(하위목록 포함)

- df_CI : 선행, 동행, 후행 종합지수 관련

경제심리지수(201301~202205).csv

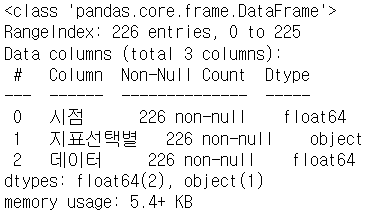

df_esi = pd.read_csv("data/경제심리지수(201301~202205).csv", encoding = "cp949")

print('df_esi.shape :',df_esi.shape)df_esi.shape : (226, 3)

# 경제심리지수 요약정보

df_esi.info()

요약통계를 보면, 시점이 float으로 되어 있기 떄문에 데이터 타입 변경 수요 확인

# 시점 칼럼을 str형으로 변환, 컬럼명 변환

df_esi['시점'] = [str("{:.2f}".format(word)) for word in df_esi['시점']]

df_esi = df_esi.rename(columns = {"지표선택별" : "지수별"})

df_esi.head()

2. EDA, 2차 전처리

EDA & 시각화 사용자 함수 정의

# 상관관계 히트맵

def corr_matrix(data, cols, title):

df = data[cols]

colormap = plt.cm.PuBu

plt.figure(figsize=(12, 12))

sns.heatmap(df.astype(float).corr(), linewidths = 0.1, vmax = 1.0,

square = True, cmap = colormap, linecolor = "white", annot = True, fmt='.2f',

annot_kws = {"size" : 12}).set_title(title, fontsize=20, y=1.05)

plt.show()

# 경제지표 변화율 lineplot

def lineplot(df, cols, title):

fig = go.Figure()

for i,col in enumerate(cols):

fig.add_trace(go.Scatter(x=df.index,y=df.loc[:,col],

mode='lines+markers', name=col))

fig.update_layout(title='<b>'+title+'</b>')

fig.update_xaxes(rangeslider_visible = True)

fig.show()

# 지표별 박스플롯

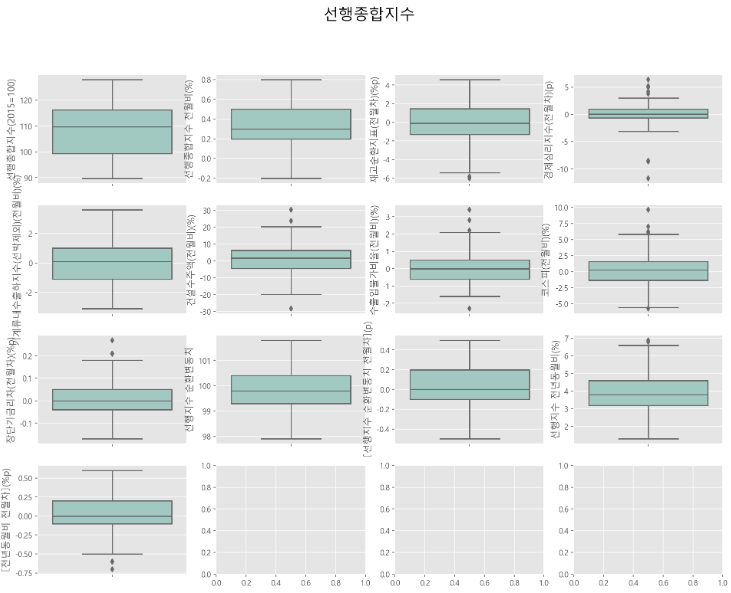

def boxplotEDA(data,cols,nrow,ncol,title):

df = data[cols]

fig, ax = plt.subplots(nrow, ncol, figsize=(4*ncol,3*nrow))

fig.suptitle(title,size=20)

i=0

for col in cols:

sns.boxplot(y = df[col], ax=ax[i//ncol,i%ncol], palette='Set3', linewidth=1.5)

i+=1

# 코로나19 집중영향구간 lineplot

def deep_lineplot(df, col):

fig = go.Figure()

fig.add_trace(go.Scatter(x=df.index,y=df[col],

mode='lines+markers', name=col))

fig.add_vrect(x0=20, x1=29,

annotation_text="Impact section", annotation_position="top left",

fillcolor="green", opacity=0.25, line_width=0)

fig.add_vline(x=26,line_width=3, line_dash="dash", line_color="red")

fig.add_annotation(x=26, y=0,

text="변곡점",

showarrow=True,

arrowhead=1)

fig.update_xaxes(rangeslider_visible = True)

fig.update_layout(title='<b>동행종합지수 주요특성 분석 : ' + col)

fig.show()pivot_table 변형

df_a = pd.pivot_table(df_a, index = '시점', columns = '지수별', values = '데이터')

list_a = ["선행종합지수(2015=100)", "선행종합지수 전월비(%)"]

list_b = ["재고순환지표(전월차)(%p)", "경제심리지수(전월차)(p)", "기계류내수출하지수(선박제외)(전월비)(%)",

"건설수주액(전월비)(%)", "수출입물가비율(전월비)(%)", "코스피(전월비)(%)", "장단기금리차(전월차)(%p)"]

list_c = ["선행지수 순환변동치", "〔선행지수 순환변동치 전월차〕(p)", "선행지수 전년동월비(%)", "〔전년동월비 전월차〕(%p)"]

list_col = list_a + list_b + list_c

df_a = df_a[list_col]

df_a.head()df_b = pd.pivot_table(df_b, index = '시점', columns = '지수별', values = '데이터')

list_a = ["동행종합지수(2015=100)", "동행종합지수 전월비(%)"]

list_b = ["광공업생산지수(전월비)(%)", "서비스업생산지수(도소매업제외)(전월비)(%)", "건설기성액(전월비)(%)",

"소매판매액지수(전월비)(%)", "내수출하지수(전월비)(%)", "수입액(전월비)(%)", "비농림어업취업자수(전월비)(%)"]

list_c = ["동행지수 순환변동치", "〔동행지수 순환변동치 전월차〕(p)"]

list_col = list_a + list_b + list_c

df_b = df_b[list_col]

df_b.head()df_c = pd.pivot_table(df_c, index = '시점', columns = '지수별', values = '데이터')

list_a = ["후행종합지수(2015=100)", "후행종합지수 전월비(%)"]

list_b = ["생산자제품재고지수(전월비)(%)", "소비자물가지수변화율(서비스)(전월차)(%p)", "소비재수입액(전월비)(%)",

"취업자수(전월비)(%)", "CP유통수익률(전월차)(%p)"]

list_col = list_a + list_b

df_c = df_c[list_col]

df_c.head()df_CI_2 = df_CI

# 6챕터에서 쓰일 카피본

df_CI = pd.pivot_table(df_CI, index = '시점', columns = '지수별', values = '데이터')

list_a = ["선행종합지수(2015=100)", "선행종합지수 전월비(%)", "선행지수 순환변동치",

"〔선행지수 순환변동치 전월차〕(p)", "선행지수 전년동월비(%)", "〔전년동월비 전월차〕(%p)"]

list_b = ["동행종합지수(2015=100)", "동행종합지수 전월비(%)", "동행지수 순환변동치", "〔동행지수 순환변동치 전월차〕(p)"]

list_c = ["후행종합지수(2015=100)", "후행종합지수 전월비(%)"]

list_col = list_a + list_b + list_c

df_CI = df_CI[list_col]

df_CI.head()df_esi_2 = df_esi

# 6챕터에서 쓰일 카피본

df_esi = pd.pivot_table(df_esi, index = '시점', columns = '지수별', values = '데이터')

df_esi.head()결측치 & 이상치 처리

# 결측치 처리

def missingValue(data):

return data.isna().sum().values.sum()

print('df_a 결측치 수 :', missingValue(df_a))

print('df_b 결측치 수 :', missingValue(df_b))

print('df_c 결측치 수 :', missingValue(df_c))

print('df_CI 결측치 수 :', missingValue(df_CI))

print('df_esi 결측치 수 :', missingValue(df_esi))df_a 결측치 수 : 0

df_b 결측치 수 : 0

df_c 결측치 수 : 0

df_CI 결측치 수 : 0

df_esi 결측치 수 : 0

boxplotEDA(df_a, df_a.columns, 4, 4, '선행종합지수')

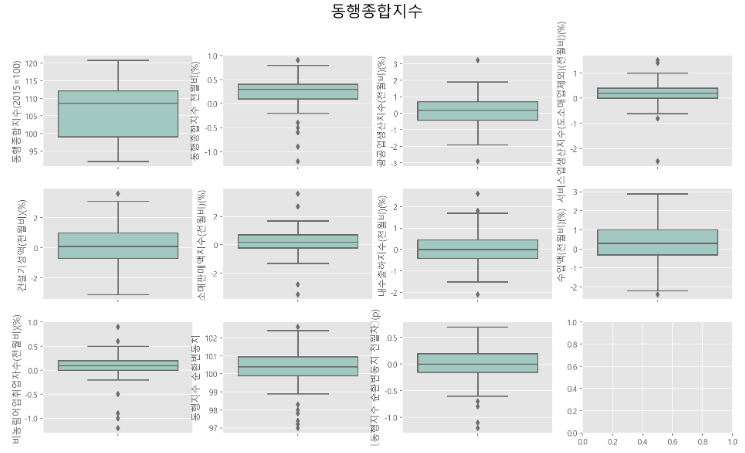

boxplotEDA(df_b,df_b.columns,3,4,'동행종합지수')

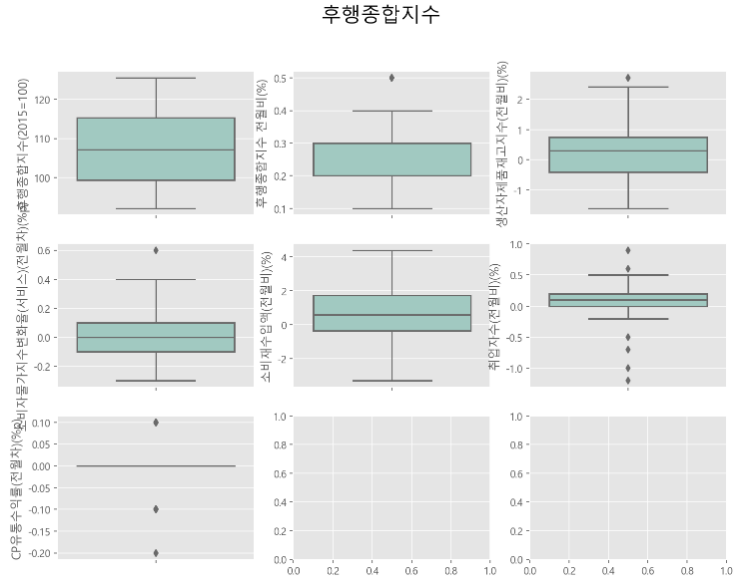

boxplotEDA(df_c,df_c.columns,3,3,'후행종합지수')

- 데이터셋 내에서 결측치는 발생되지 않았으며, 이상치는 측정 에러가 아닌, 해당 시각에 벌어진 사건에 의해 나타난 값이라고 판단하여 이상치를 따로 제거해주지 않고 분석에 포함하도록 하였다.

시각화(Visualization)

fig = go.Figure()

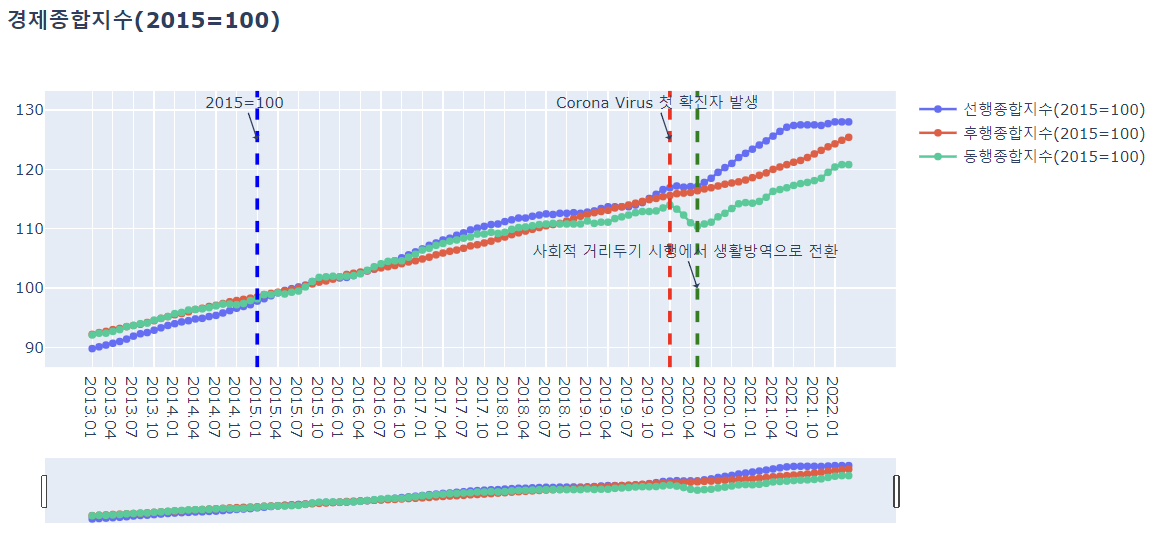

fig.add_trace(go.Scatter(x=df_CI.index,y=df_CI['선행종합지수(2015=100)'],

mode='lines+markers', name='선행종합지수(2015=100)'))

fig.add_trace(go.Scatter(x=df_CI.index,y=df_CI['후행종합지수(2015=100)'],

mode='lines+markers', name='후행종합지수(2015=100)'))

fig.add_trace(go.Scatter(x=df_CI.index,y=df_CI['동행종합지수(2015=100)'],

mode='lines+markers', name='동행종합지수(2015=100)'))

fig.add_vline(x=24,line_width=3, line_dash="dash", line_color="blue")

fig.add_vline(x=84,line_width=3, line_dash="dash", line_color="red")

fig.add_vline(x=88,line_width=3, line_dash="dash", line_color="green")

fig.add_annotation(x=24, y=125,

text="2015=100",

showarrow=True,

arrowhead=1)

fig.add_annotation(x=84, y=125,

text="Corona Virus 첫 확진자 발생",

showarrow=True,

arrowhead=1)

fig.add_annotation(x=88, y=100,

text="사회적 거리두기 시행에서 생활방역으로 전환",

showarrow=True,

arrowhead=1)

fig.update_xaxes(rangeslider_visible = True)

fig.update_layout(title='<b>경제종합지수(2015=100)</b>')

fig.show()

fig = go.Figure()

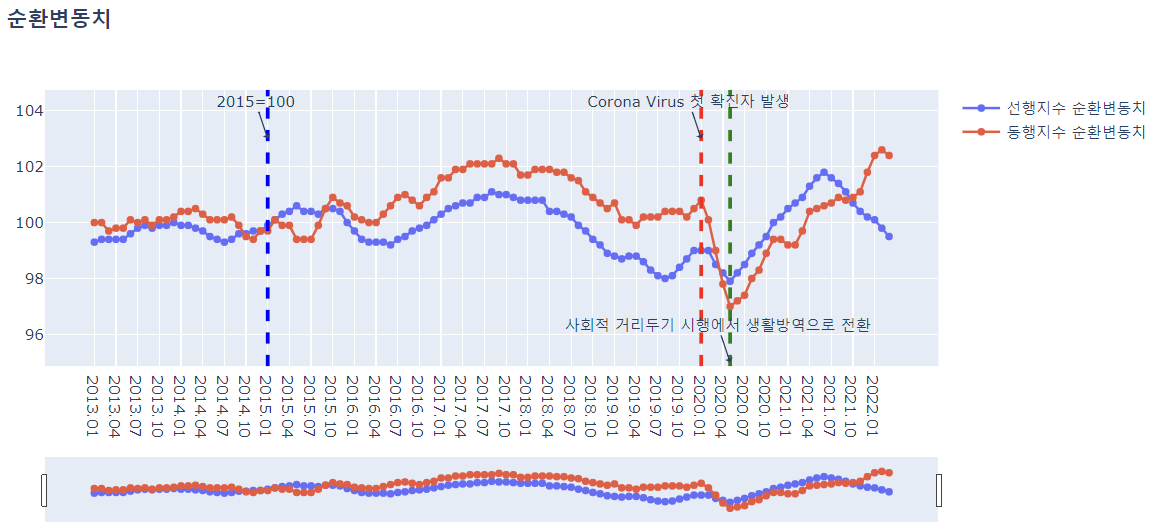

fig.add_trace(go.Scatter(x=df_CI.index,y=df_CI['선행지수 순환변동치'],

mode='lines+markers', name='선행지수 순환변동치'))

fig.add_trace(go.Scatter(x=df_CI.index,y=df_CI['동행지수 순환변동치'],

mode='lines+markers', name='동행지수 순환변동치'))

fig.add_vline(x=24,line_width=3, line_dash="dash", line_color="blue")

fig.add_vline(x=84,line_width=3, line_dash="dash", line_color="red")

fig.add_vline(x=88,line_width=3, line_dash="dash", line_color="green")

fig.add_annotation(x=24, y=103,

text="2015=100",

showarrow=True,

arrowhead=1)

fig.add_annotation(x=84, y=103,

text="Corona Virus 첫 확진자 발생",

showarrow=True,

arrowhead=1)

fig.add_annotation(x=88, y=95,

text="사회적 거리두기 시행에서 생활방역으로 전환",

showarrow=True,

arrowhead=1)

fig.update_xaxes(rangeslider_visible = True)

fig.update_layout(title='<b>순환변동치</b>')

fig.show()

2020.01월과 2021.05월을 기준으로 그래프의 개형이 크게 변화하기 시작함.

- 2020.01.20 대한민국 코로나 첫 확진자 발생 : 2020.01 ~ 2020.05까지 경제종합지수가 급격하게 떨어짐.

- 2020.05.05 대한민국 사회적 거리두기에서 생활방역으로 전환 : 2020.05 이후부터 경제종합지수가 급격하게 상승함.

3. 상관관계분석

경제심리지수를 선행,동행,후행종합지수 데이터셋에 병합시켜 함께 상관관계 분석을 시행

데이터 병합

# 데이터 병합 with 경제종합지수, 경제심리지수

df_a_temp = df_a[df_a.columns.difference(['경제심리지수(전월차)(p)'])]

df_a_temp = pd.concat([df_a_temp, df_esi],axis=1,join='inner')

df_b_temp = pd.concat([df_b, df_esi],axis=1,join='inner')

df_c_temp = pd.concat([df_c, df_esi],axis=1,join='inner')상관관계 히트맵 분석

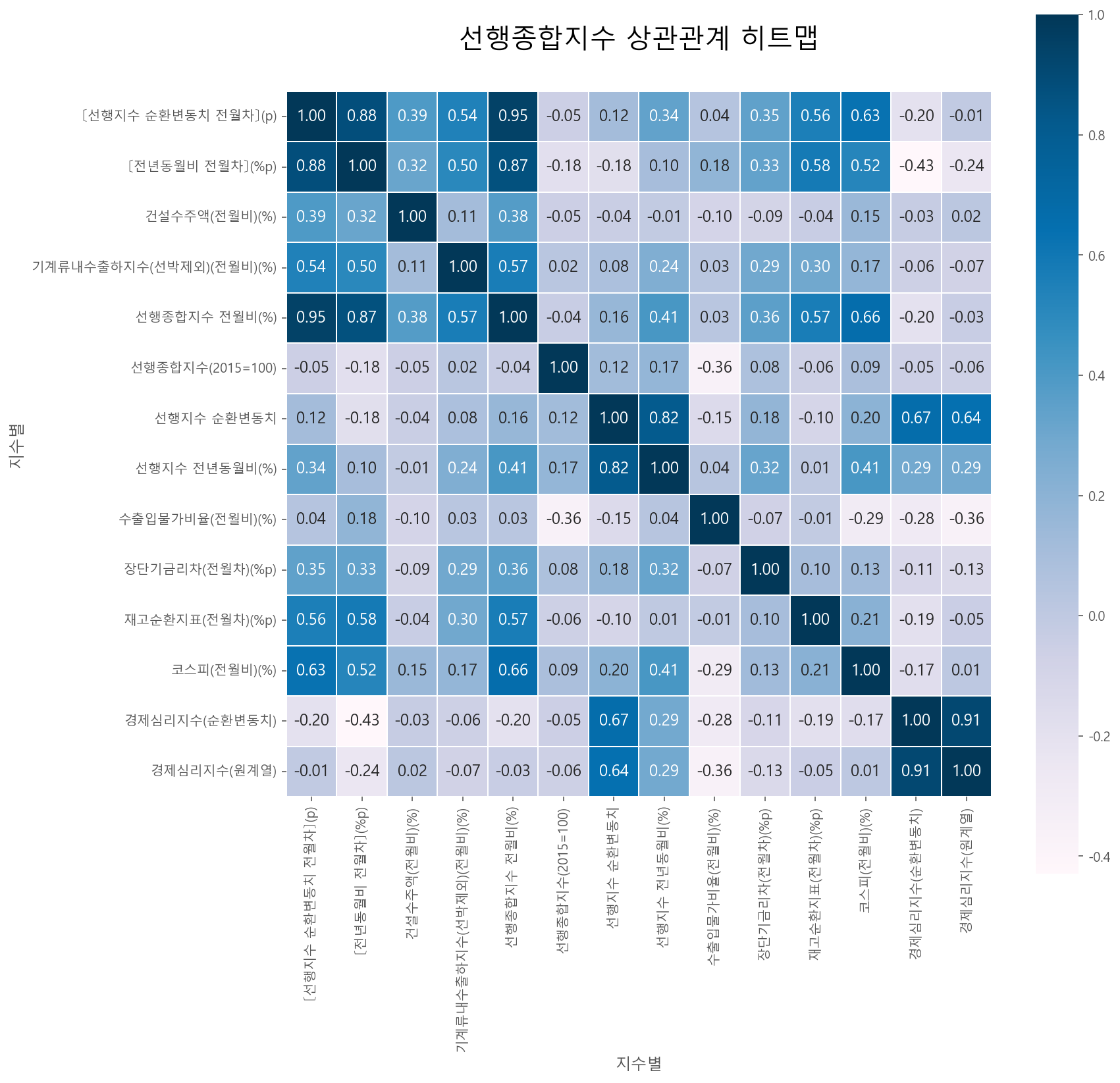

corr_matrix(df_a_temp, df_a_temp.columns, '선행종합지수 상관관계 히트맵')

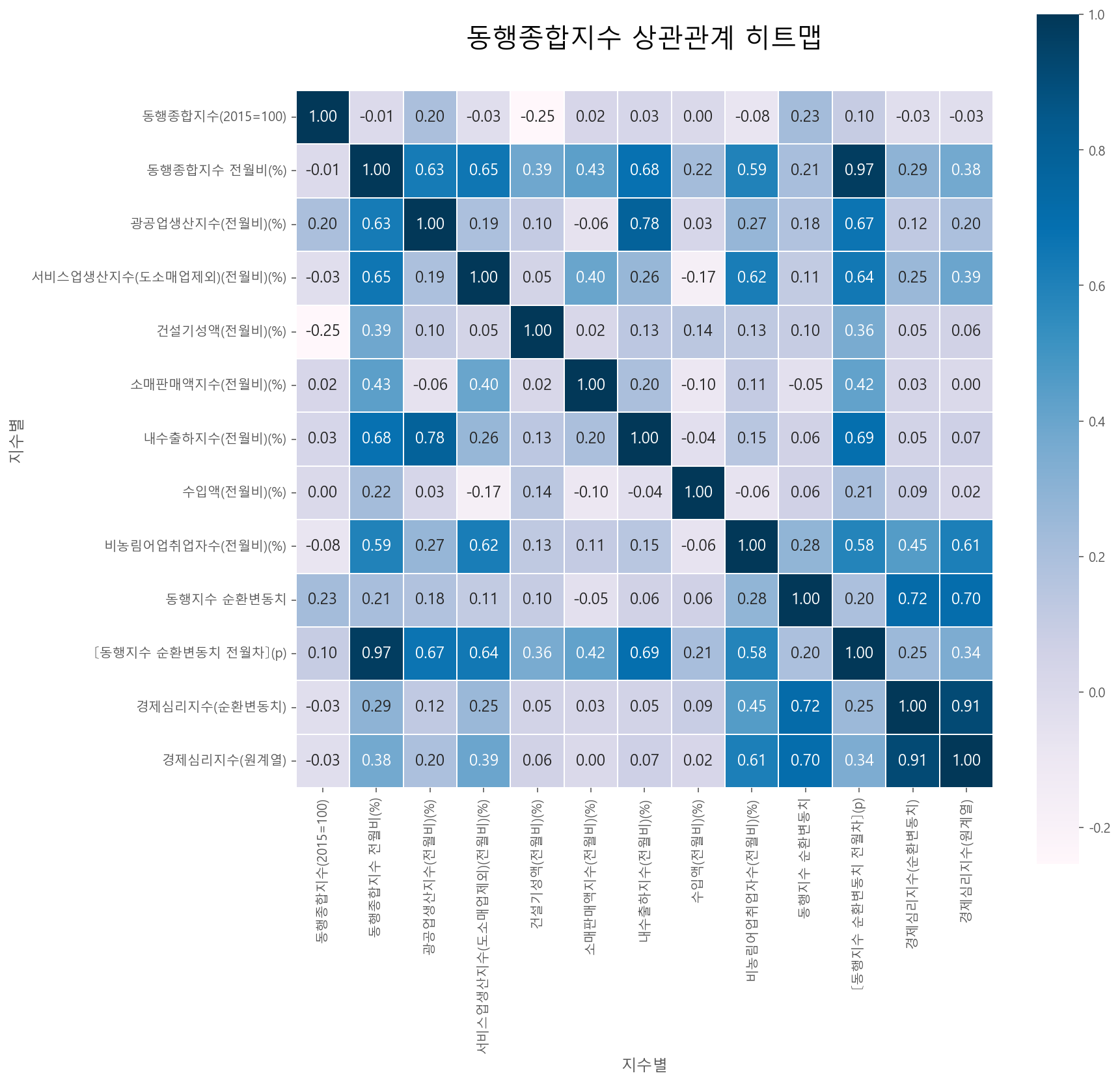

corr_matrix(df_b_temp, df_b_temp.columns, '동행종합지수 상관관계 히트맵')

- 동행종합지수는 현재 경기에 동행하는 지표인 만큼, 산업생산지수와 관련이 많다. 예를 들어, 광공업생산지수, 내수출하지수, 서비스업생산자수

- 2020.01 ~ 2020.05 사이를 기준으로 코로나 19에 가장 영향을 많이 받은 종목을 분석

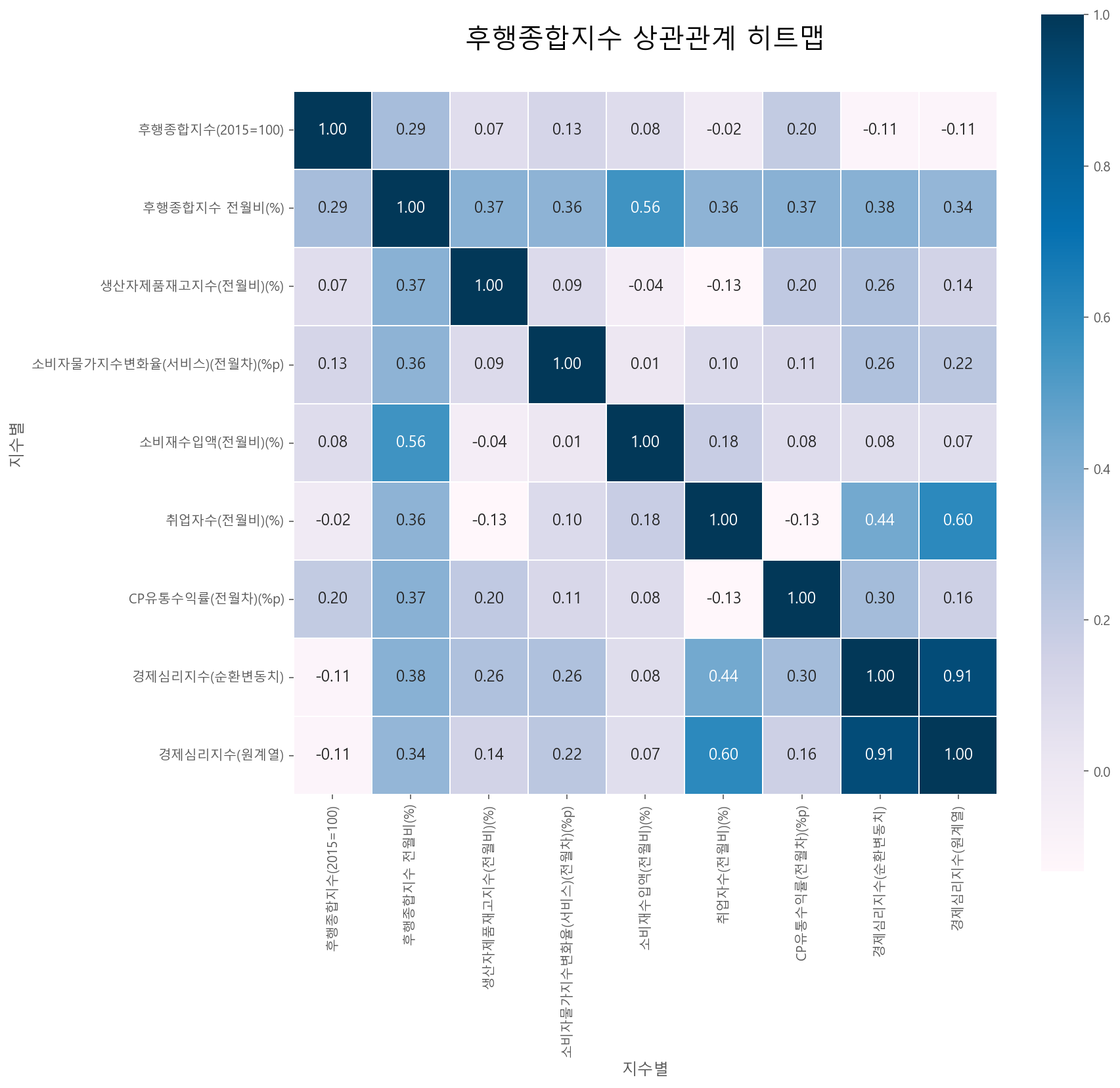

corr_matrix(df_c_temp, df_c_temp.columns, '후행종합지수 상관관계 히트맵')

4. 코로나 집중 영향 구간 심층분석

집중분석 구간 : 2018.03 ~ 2022.03

주요사건

- 2020.01 첫 코로나 확진

- 2020.05 생활방역 전환

# 집중구간 데이터셋 정의

df_a_deep = df_a.loc['2018.03':'2022.03',:]

df_b_deep = df_b.loc['2018.03':'2022.03',:]

df_c_deep = df_c.loc['2018.03':'2022.03',:]

df_CI_deep = df_CI.loc['2018.03':'2022.03',:]

print('df_a_deep :',df_a_deep.shape)

print('df_b_deep :',df_b_deep.shape)

print('df_c_deep :',df_c_deep.shape)

print('df_CI_deep :',df_CI_deep.shape)df_a_deep : (49, 13)

df_b_deep : (49, 11)

df_c_deep : (49, 7)

df_CI_deep : (49, 12)

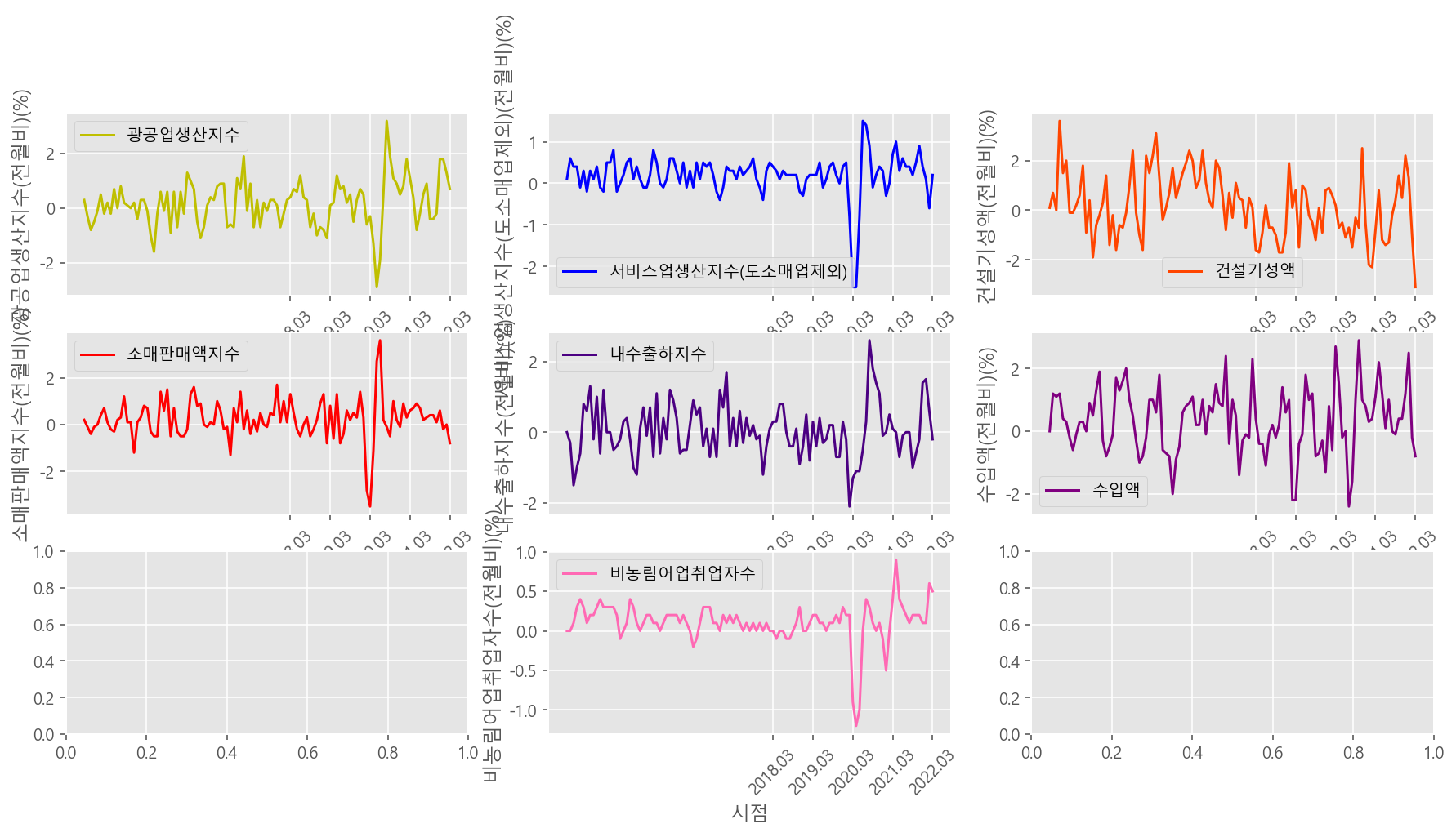

동행종합지수 집중구간 분석

주요특성 : 총 7종

- 광공업생산지수 : 광업, 제조업, 전기 · 가스 · 증기 및 수도사업을 대상으로한 생산실적

- 서비스업생산지수 : 서비스업의 성장세를 가늠하는 핵심지표

- 건설기성액 : 건설업체의 국내공사 현장별 시공 실적 (건설투자액)

- 소매판매액지수 : 뱍화점, 대형마트 등 전문소매점 등에서 조사되는 소비통계

- 내수출하지수 : 제조업체의 판매활동 단기추이

- 수입액 : 수입과 관련된 지표

- 비농림어업취업자수 : 농업, 어업 등을 제외한 2차산업 이상 산업의 취업자수

위 특성 중 코로나 19 주요사건에 가장 크게 영향을 받은 세 가지 특성 추출!!

df_b_deep.columns[2:9] Index(['광공업생산지수(전월비)(%)', '서비스업생산지수(도소매업제외)(전월비)(%)', '건설기성액(전월비)(%)',

'소매판매액지수(전월비)(%)', '내수출하지수(전월비)(%)', '수입액(전월비)(%)',

'비농림어업취업자수(전월비)(%)'],

dtype='object', name='지수별')```

```python

# 동행종합지수 전체특성 Subplot 시각화

# plt.axvline(x=2019, ymin=-1.0, ymax=1.5, color="pink")

fig, ax = plt.subplots(3,3, figsize=(15,7), sharex=False, sharey=False)

sns.lineplot(x="시점", y="광공업생산지수(전월비)(%)", data=df_b, label="광공업생산지수", ci=None, ax=ax[0,0], color="y")

ax[0,0].tick_params(axis="x", rotation=45)

ax[0,0].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

sns.lineplot(x="시점", y="서비스업생산지수(도소매업제외)(전월비)(%)", data=df_b, label="서비스업생산지수(도소매업제외)", ci=None, ax=ax[0,1], color="blue")

ax[0,1].tick_params(axis="x", rotation=45)

ax[0,1].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

sns.lineplot(x="시점", y="건설기성액(전월비)(%)", data=df_b, label="건설기성액", ci=None, ax=ax[0,2], color="orangered")

ax[0,2].tick_params(axis="x", rotation=45)

ax[0,2].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

sns.lineplot(x="시점", y="소매판매액지수(전월비)(%)", data=df_b, label="소매판매액지수", ci=None, ax=ax[1,0], color="r")

ax[1,0].tick_params(axis="x", rotation=45)

ax[1,0].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

sns.lineplot(x="시점", y="내수출하지수(전월비)(%)", data=df_b, label="내수출하지수", ci=None, ax=ax[1,1], color="indigo")

ax[1,1].tick_params(axis="x", rotation=45)

ax[1,1].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

sns.lineplot(x="시점", y="수입액(전월비)(%)", data=df_b, label="수입액", ci=None, ax=ax[1,2], color="purple")

ax[1,2].tick_params(axis="x", rotation=45)

ax[1,2].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

sns.lineplot(x="시점", y="비농림어업취업자수(전월비)(%)", data=df_b, label="비농림어업취업자수", ci=None, ax=ax[2,1], color="hotpink")

ax[2,1].tick_params(axis="x", rotation=45)

ax[2,1].set_xticks(["2018.03", "2019.03", "2020.03", "2021.03", "2022.03"])

plt.show()

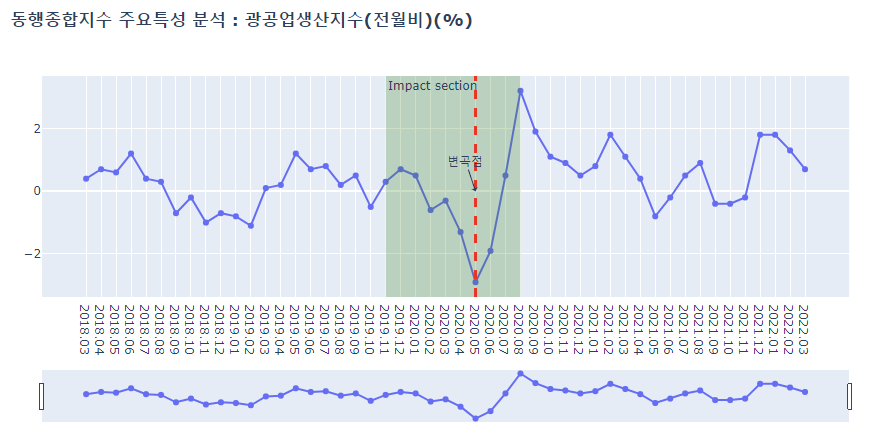

deep_lineplot(df_b_deep, '광공업생산지수(전월비)(%)')

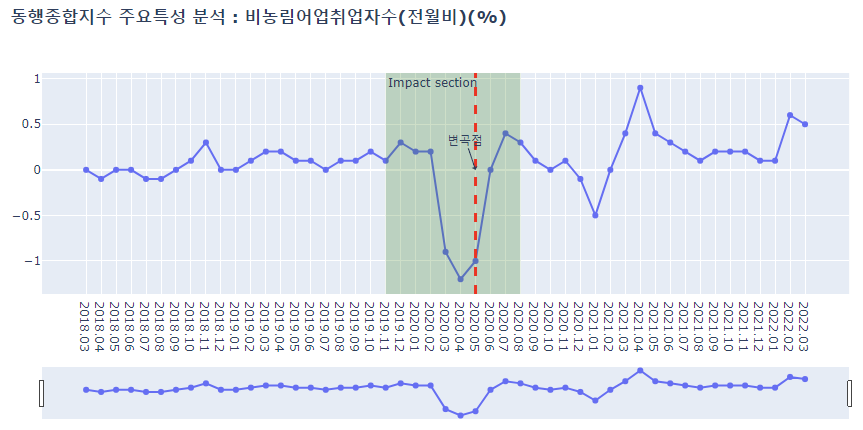

deep_lineplot(df_b_deep, '비농림어업취업자수(전월비)(%)')

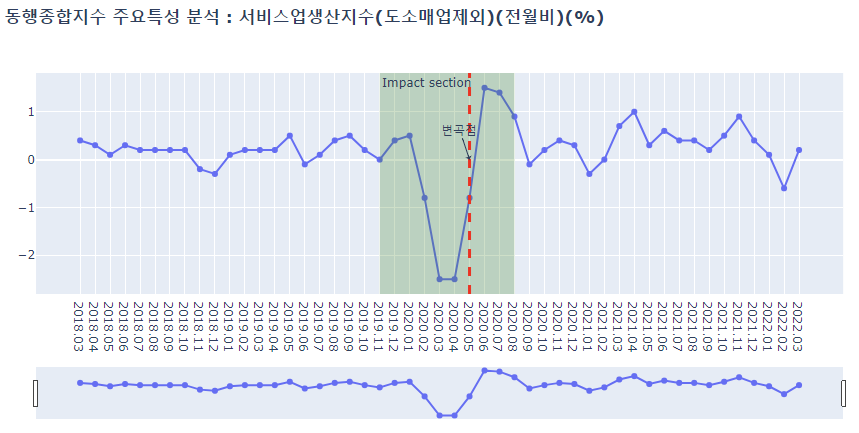

deep_lineplot(df_b_deep, '서비스업생산지수(도소매업제외)(전월비)(%)')

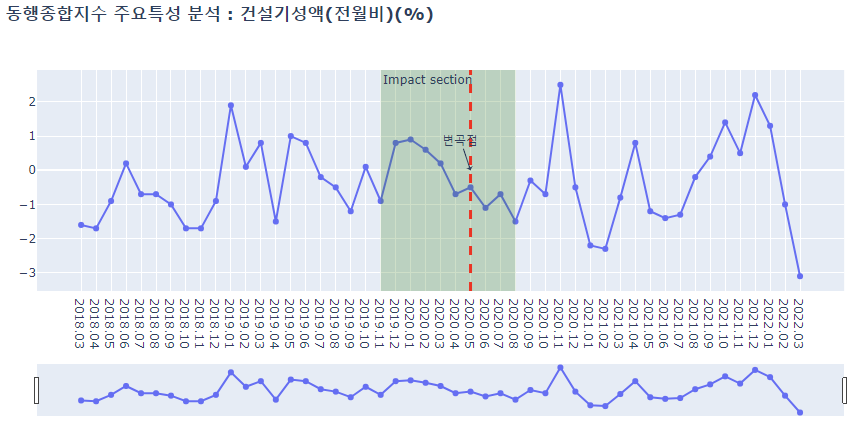

deep_lineplot(df_b_deep, '건설기성액(전월비)(%)')

[동행종합지수 주요특성 분석 결과]

- 광공업생산지수, 비농림어업취업자수, 서비스업생산지수 이상 세 특성의 그래프를 보면 전체추세를 완전히 벗어나는 형태가 코로나19 집중영향구간에서 나타나는 것을 볼 수 있는데, 이는 위 세 특성이 코로나19 관련 사건에 가장 민감한 반응을 보인다는 의미로 해석될 수 있다.

- 비농림어업취업자수와 서비스업생산지수는 2차산업 이상의 산업지표를 포함한다는 점에서 사실상 다중공선성이 존재하는 변수쌍으로 이해할 수 있다. 실제 상관계수도 0.62로 높게 나타나는 모습을 보였다.

- 건설기성액에 경우는, 건설투자라던가 시공계획수립 등 건설산업이 단기 사건으로 인해선 쉽게 영향을 받지 않는다는 점이 반영된 것 같다.

- 최종적으로 코로나19에 가장 직접적인 영향을 받은 종목은 서비스업생산지수 > 광공업생산지수 > 건설지수 순으로 분석되었다.

5. 선행,후행,동행 종합지수 간 분석

df_CI.columnsIndex(['선행종합지수(2015=100)', '선행종합지수 전월비(%)', '선행지수 순환변동치',

'〔선행지수 순환변동치 전월차〕(p)', '선행지수 전년동월비(%)', '〔전년동월비 전월차〕(%p)',

'동행종합지수(2015=100)', '동행종합지수 전월비(%)', '동행지수 순환변동치',

'〔동행지수 순환변동치 전월차〕(p)', '후행종합지수(2015=100)', '후행종합지수 전월비(%)'],

dtype='object', name='지수별')df_CI_cr = df_CI[['선행종합지수 전월비(%)','후행종합지수 전월비(%)','동행종합지수 전월비(%)']]

print('df_CI_cr.shape :',df_CI_cr.shape)

df_CI_cr.head()

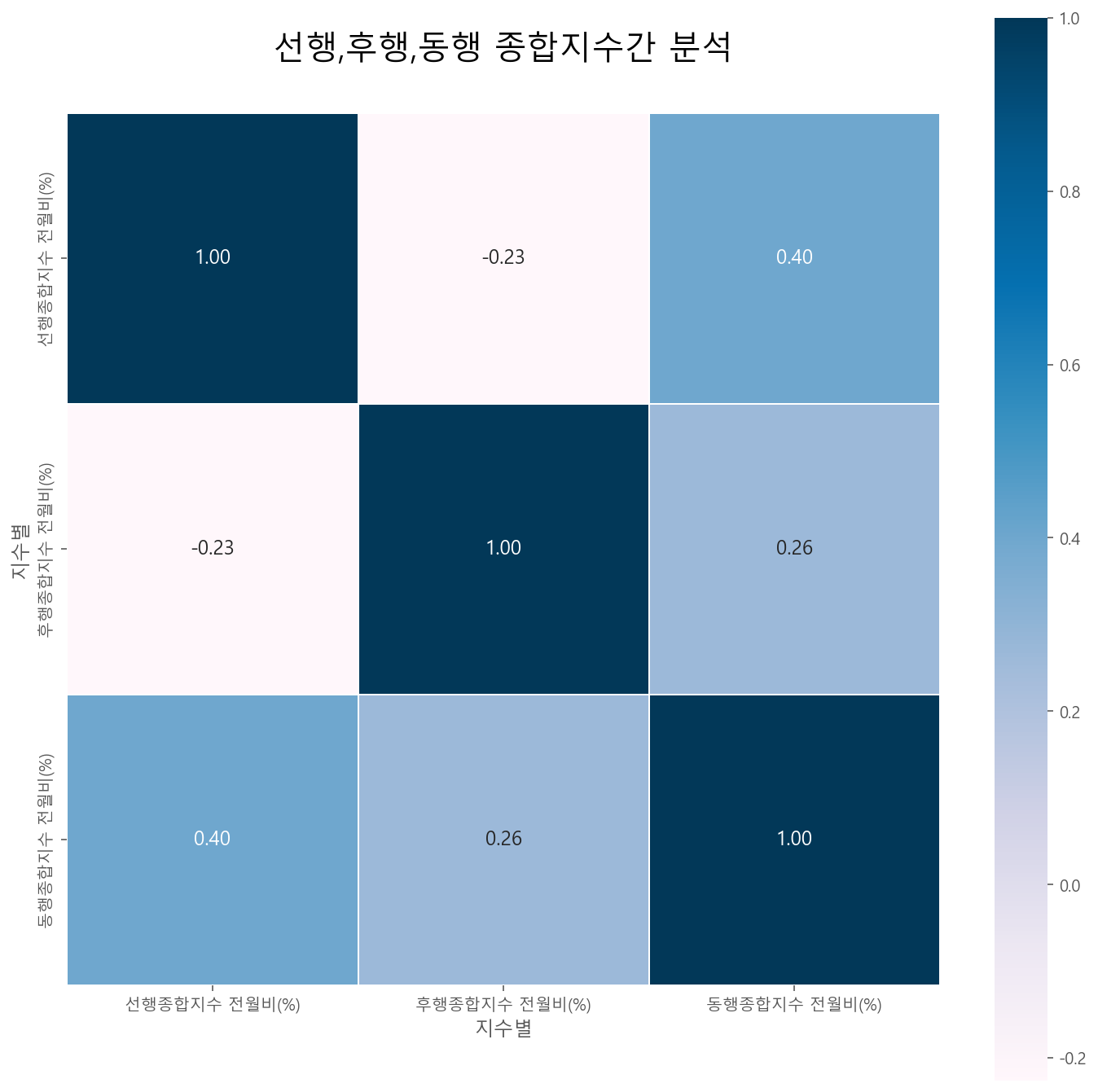

corr_matrix(df_CI_cr, df_CI_cr.columns, '선행,후행,동행 종합지수간 분석')

- 선행, 후행, 동행은 t 시점을 기준으로 미래,현재,과거의 경제 상태를 평가하는 지표이다. 사실 세 지표 모두 같은 현상을 탐색한다는 공통점이 있지만, 최고 상관계수 0.40으로 강한 상관관계를 보이지는 않는다.

6. 경제종합지수와 경제심리지수 비교

전처리 (경제종합지표 + 심리지수)

## 분석 기간 설정: 2018년 3월 ~ 2022년 3월

target_period = ["2018.03.01", "2022.03.31"]

df_CI_2 = df_CI_2[(pd.to_datetime(df_CI_2["시점"]) >= target_period[0]) & (pd.to_datetime(df_CI_2["시점"]) < target_period[1])]

df_esi_2 = df_esi_2[(pd.to_datetime(df_esi_2["시점"]) >= target_period[0]) & (pd.to_datetime(df_esi_2["시점"]) < target_period[1])]## df_CI_SI = df_CI_2 + df_esi_2

df_CI_SI = pd.concat([df_CI_2, df_esi_2])

df_CI_SI.shape(686, 3)df_CI_SI["지수별"].unique()array(['선행종합지수(2015=100)', '선행종합지수 전월비(%)', '선행지수 순환변동치',

'〔선행지수 순환변동치 전월차〕(p)', '선행지수 전년동월비(%)', '〔전년동월비 전월차〕(%p)',

'동행종합지수(2015=100)', '동행종합지수 전월비(%)', '동행지수 순환변동치',

'〔동행지수 순환변동치 전월차〕(p)', '후행종합지수(2015=100)', '후행종합지수 전월비(%)',

'경제심리지수(원계열)', '경제심리지수(순환변동치)'], dtype=object)원계열과 순환변동치 위주

# 원계열 및 순환변동치지수에 해당하는 행만 활용

CI_idx = df_CI_SI["지수별"].str.endswith("(2015=100)")# 종합지수 Composite Index

CCI_idx = df_CI_SI["지수별"].str.endswith("순환변동치") # 순환변동치 Cyclical Component Index

SI_idx = df_CI_SI["지수별"] == "경제심리지수(원계열)" # 심리지수 (Economic) Sentiment Index

CSI_idx = df_CI_SI["지수별"] == "경제심리지수(순환변동치)" # 경제심리지수 순환변동치 Cyclical Component of (Economic) Sentiment Indexdf_CI_SI_idx = df_CI_SI[CI_idx | CCI_idx | SI_idx | CSI_idx].copy()

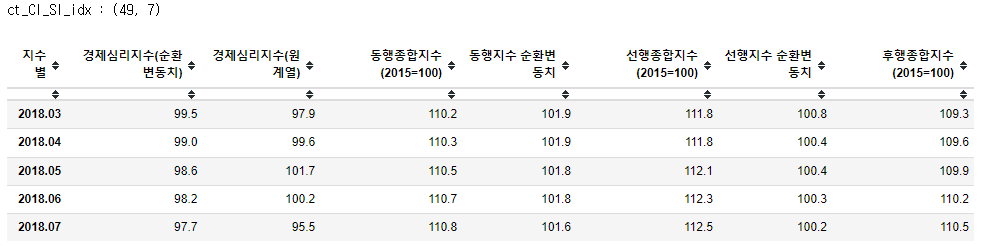

print('df_CI_SI_idx :',df_CI_SI_idx.shape)

df_CI_SI_idx.head()

## 2018년 3월을 0으로 표준화

value_baseline = df_CI_SI_idx[df_CI_SI_idx["시점"] == "2018.03"].rename(columns = {"데이터" : "기준치"}).drop(columns= ["시점"])

print('value_baseline :',value_baseline.shape)

value_baseline.head()

# df_CI_SI_reg = regularized df_CI_SI_idx

df_CI_SI_idx_reg = pd.merge(df_CI_SI_idx, value_baseline, how = "left")

df_CI_SI_idx_reg["변환치"] = df_CI_SI_idx_reg["데이터"] / df_CI_SI_idx_reg["기준치"] - 1

df_CI_SI_idx_reg["지수별"] = df_CI_SI_idx_reg["지수별"].str.replace(r"\(2015=100\)", "", regex=True) ## 2015=100 문자열 제거

df_CI_SI_idx_reg = df_CI_SI_idx_reg.drop(columns = ["데이터", "기준치"]).rename(columns = {"변환치" : "데이터"}) ## 변환치를 데이터로 변경

print('df_CI_SI_idx_reg :',df_CI_SI_idx_reg.shape)

df_CI_SI_idx_reg.head()

시각화

- 시각화를 위한 Crosstab

# Crosstab 변형 함수

def cross_tab(df):

df_ct = pd.crosstab(df['시점'], df['지수별'], df['데이터'],aggfunc='mean')

df_ct.index.name =''

return df_ctct_CI_SI_idx = cross_tab(df_CI_SI_idx) # 비표준화 데이터

print('ct_CI_SI_idx :',ct_CI_SI_idx.shape)

ct_CI_SI_idx.head()

ct_CI_SI_idx_reg = cross_tab(df_CI_SI_idx_reg) # 표준화 데이터

print('ct_CI_SI_idx_reg :',ct_CI_SI_idx_reg.shape)

ct_CI_SI_idx_reg.head()

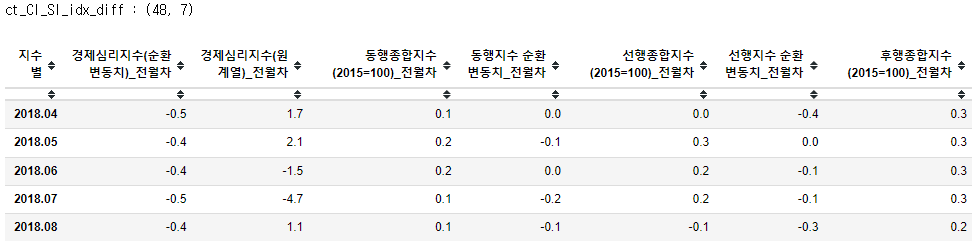

# 전월차 데이터

ct_CI_SI_idx_diff = ct_CI_SI_idx.diff().dropna()

ct_CI_SI_idx_diff.columns = ct_CI_SI_idx_diff.columns + "_전월차"

print('ct_CI_SI_idx_diff :',ct_CI_SI_idx_diff.shape)

ct_CI_SI_idx_diff.head()

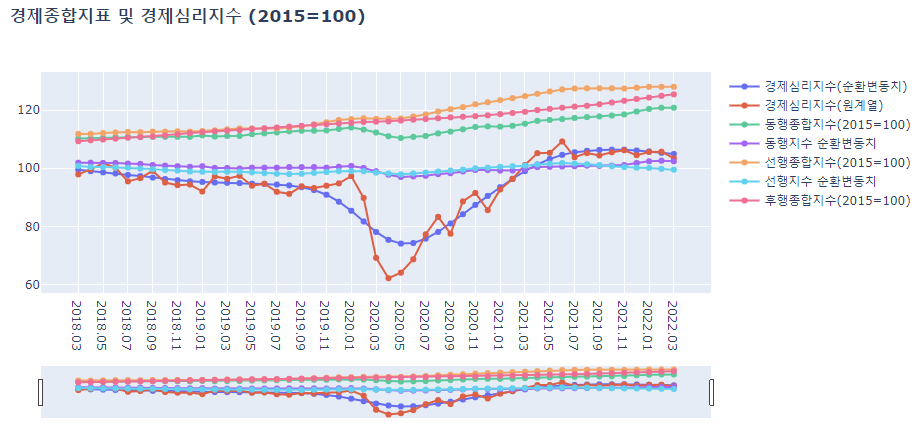

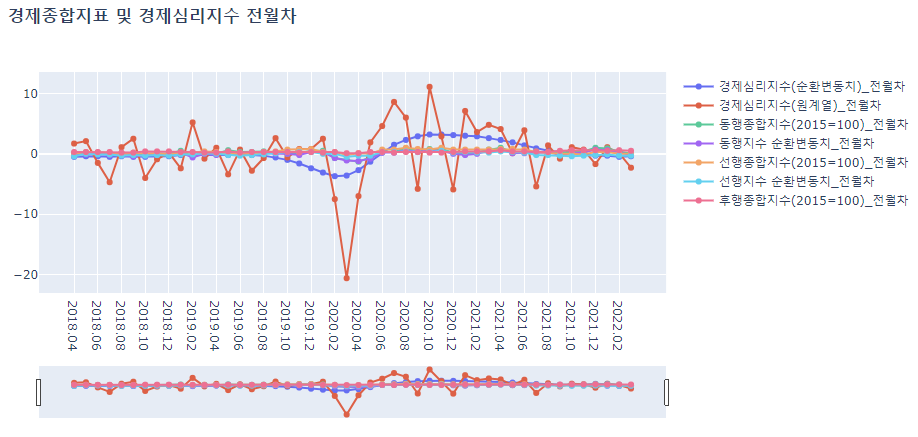

lineplot(ct_CI_SI_idx, ct_CI_SI_idx.columns, '경제종합지표 및 경제심리지수 (2015=100)')

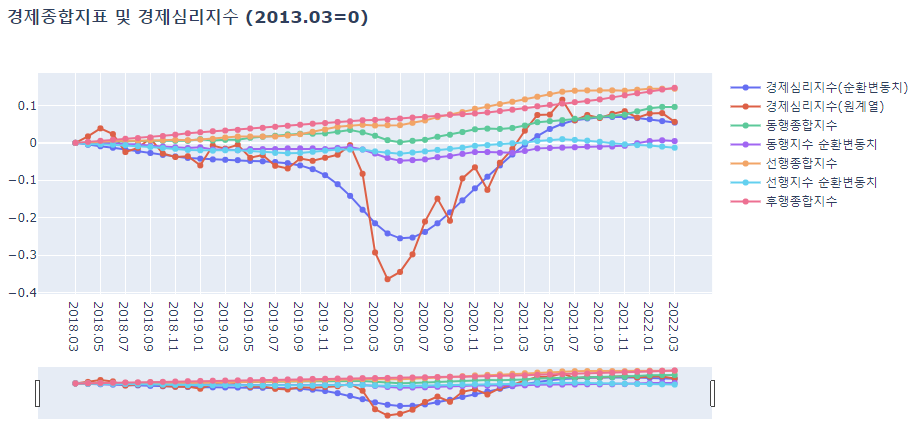

lineplot(ct_CI_SI_idx_reg, ct_CI_SI_idx_reg.columns, '경제종합지표 및 경제심리지수 (2013.03=0)')

lineplot(ct_CI_SI_idx_diff, ct_CI_SI_idx_diff.columns, '경제종합지표 및 경제심리지수 전월차')

-

종합지수의 추세가 순환변동치에 비해 급격하다.

-

경제심리지수의 경우 경제종합지수에 비해 변동폭이 가파르다.

-

경제심리지수의 추세가 종합지수나 순환변동치가 크게 반영되지 않는 것 같다.

-

경제심리지수의 추세가 종합지수나 순환변동치가 크게 반영되지 않는 것 같다.

- 경제심리지표와 관련있을 수 있는 경제세부지표와의 추가적인 분석이 필요하다.

선행종합지수 내 세부 지수(코스피 / 수출입물가비율)와 심리지수 분석

선행종합지수 데이터프레임 연도별로 총 네개의 데이터 프레임으로 나누기

df_a_2018 = df_a[(df_a.index >= '2018.03') &(df_a.index < '2019.03')] #2018.03 ~ 2019.02

df_a_2019 = df_a[(df_a.index >= '2019.03') &(df_a.index < '2020.03')] #2019.03 ~ 2020.02

df_a_2020 = df_a[(df_a.index >= '2020.03') &(df_a.index < '2021.03')] #2020.03 ~ 2021.02

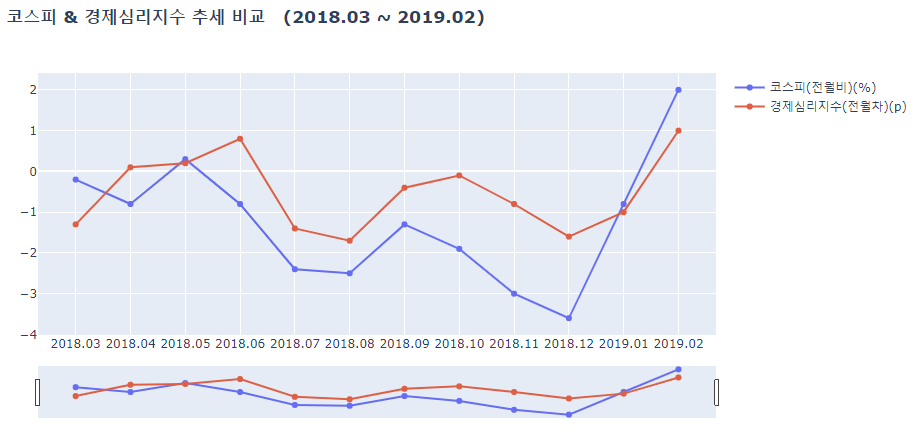

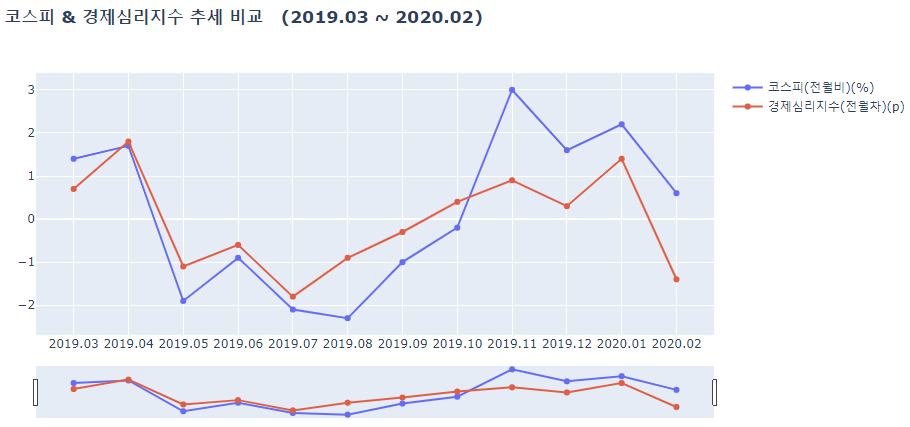

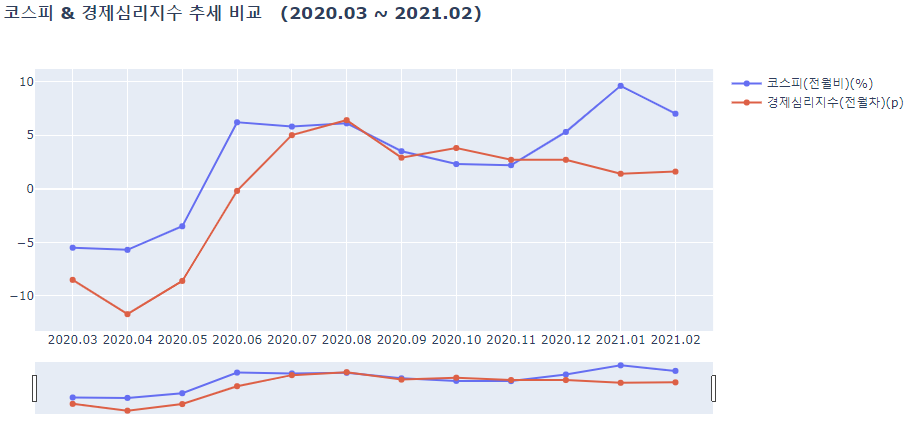

df_a_2021 = df_a[(df_a.index >= '2021.03') &(df_a.index <= '2022.03')] #2021.03 ~ 2022.03코스피(전월비) 와 경제심리 지수 비교해보기

코스피와 경제심리지수의 변동 추세의 유사성을 확인하기 위해 두개의 컬럼만을 추출하여 연도별로 추세를 비교하기

lineplot(df_a_2018, ['코스피(전월비)(%)', '경제심리지수(전월차)(p)'],

'코스피 & 경제심리지수 추세 비교 \n (2018.03 ~ 2019.02) ')

lineplot(df_a_2019, ['코스피(전월비)(%)', '경제심리지수(전월차)(p)'],

'코스피 & 경제심리지수 추세 비교 \n (2019.03 ~ 2020.02) ')

lineplot(df_a_2020, ['코스피(전월비)(%)', '경제심리지수(전월차)(p)'],

'코스피 & 경제심리지수 추세 비교 \n (2020.03 ~ 2021.02) ')

lineplot(df_a_2021, ['코스피(전월비)(%)', '경제심리지수(전월차)(p)'],

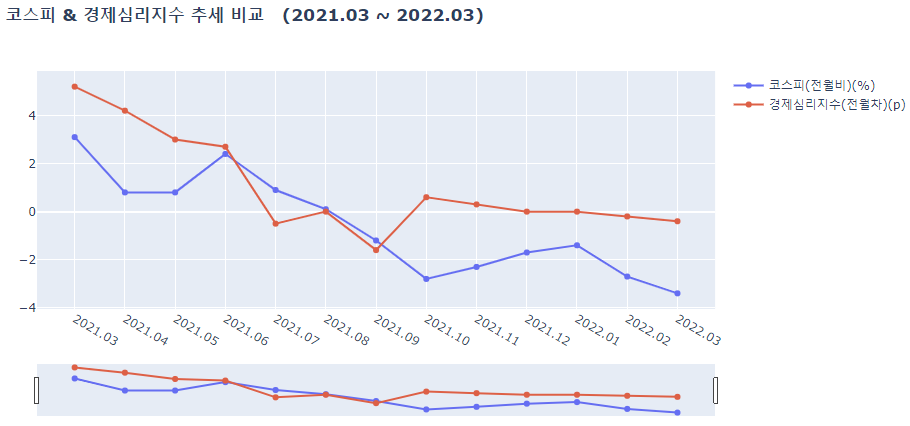

'코스피 & 경제심리지수 추세 비교 \n (2021.03 ~ 2022.03) ')

결과를 확인해보자면

- 경제심리지수가 코스피가 함께 움직이는 경향을 보인다.

- 2020년 2월쯤 급락하는 추세를 보이는데, 코로나의 영향으로 추정해볼 수 있다.

- 2020년 2월 이후 코로나에 대한 규제와 방안들이 생겨나면서 점차 회복하는 경우도 있었고, 하락하는 경우도 있었음을 확인해볼 수 있다.

즉, 경제심리지수는 '기업'과 소비자 모두를 포함해 민간이 경제 상황에 대해 어떻게 생각하는지를 종합적으로 파악하는 지표로, 대한민국에서 거래되는 수많은 주식의 가격, 정확하게 말하면 유가증권시장에서 거래되는 모든 주식의 가격을 나타내는 코스피와 양의 상관관계가 있다는 것을 알 수 있다.

코스피(전월비) 와 경제심리 지수 비교해보기

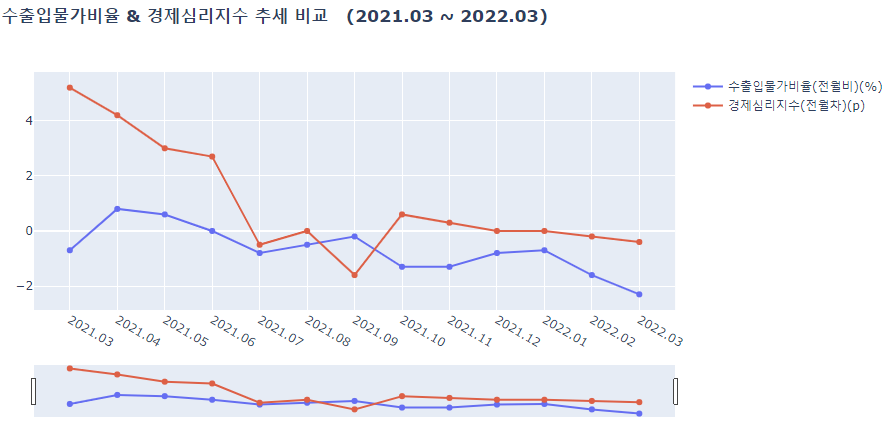

lineplot(df_a_2018, ['수출입물가비율(전월비)(%)', '경제심리지수(전월차)(p)'],

'수출입물가비율 & 경제심리지수 추세 비교 \n (2018.03 ~ 2019.02) ')

lineplot(df_a_2019, ['수출입물가비율(전월비)(%)', '경제심리지수(전월차)(p)'],

'수출입물가비율 & 경제심리지수 추세 비교 \n (2019.03 ~ 2020.02) ')

lineplot(df_a_2020, ['수출입물가비율(전월비)(%)', '경제심리지수(전월차)(p)'],

'수출입물가비율 & 경제심리지수 추세 비교 \n (2020.03 ~ 2021.02) ')

lineplot(df_a_2021, ['수출입물가비율(전월비)(%)', '경제심리지수(전월차)(p)'],

'수출입물가비율 & 경제심리지수 추세 비교 \n (2021.03 ~ 2022.03) ')

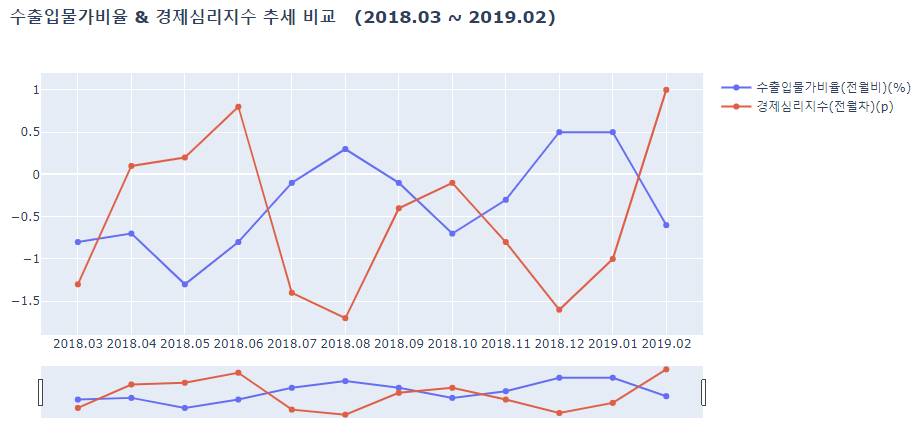

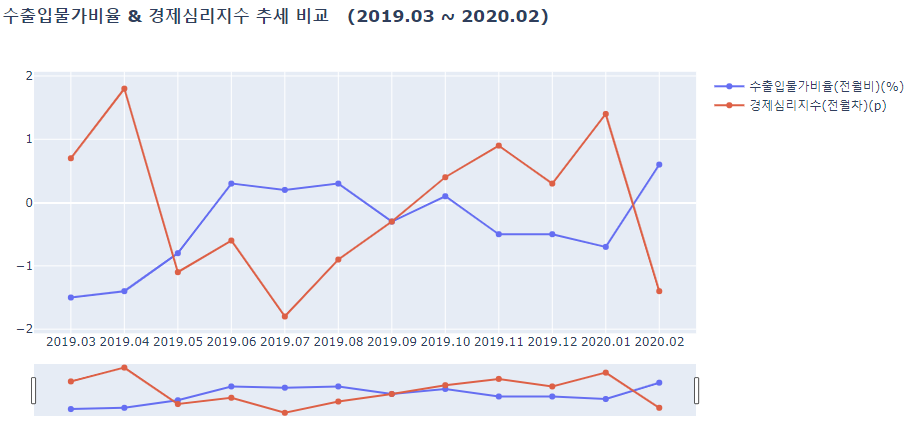

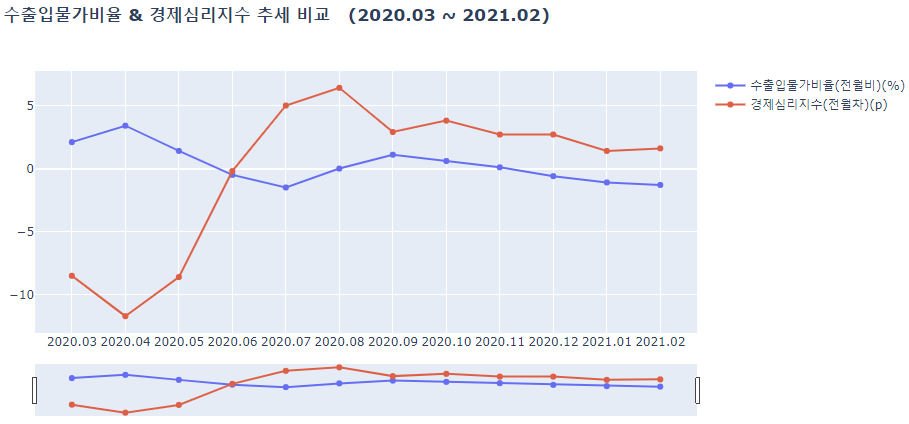

결과를 확인해보자면

- 경제심리지수가 수출입물가비율이 반대로 움직이는 경향을 보인다.

- 하지만 둘다 같이 떨어지는 시기가 있는데 이는 특수한 시기로써 코로나 시기와 겹쳐있다는 것을 확인해 볼 수 있다.

즉, 물가란 화폐의 구매력을 측정할 수 있는 수단으로 경기판단지표로서의 역할을 할 수 있는데, 이에 따라 경제심리지수가 낮다면, 즉 경기가 별로 좋지 않다면 물가는 상승을 하게 되고, 전체적인 경기의 상황이 안정화 되었다면 물가는 낮아지는 경향을 보인다. 이 둘은 음의 상관관계가 있다는 것을 알 수 있다.

경제종합지수와 경제심리지수의 관계를 요약해보면,

경제종합지수(선행/동행/후행)와 경제심리지수 간의 직접적인 영향관계는 보이지 않는다.

그러나 선행지수를 구성하는 특정 세부지표들은 경제심리지수와 어느정도 관련이 있어보인다.

이는 기업이나 사람들의 경제심리가 코스피나 수출입물가비율 등 두드러지게 드러나는 특정 지표상황을 크게 반영하고 있을 가능성을 시사한다.

미니 프로젝트를 진행하며 어려웠던 점

종합적인 한국의 경제 상태를 보여줄 수 있는 데이터를 이용하여 분석했는데, 경제 용어들이 생소해서 어떤 지표끼리 분석을 해야 할까? 라는 고민을 많이 했던 것 같다.

미니 프로젝트를 통해 배운 내용과 의견

지난 프로젝트와 달리 다같이 전처리까지 진행 후 회의를 통해 베이스 코드 파일이 될 파일을 선정하여 이어서 작업을 하는 형식으로 진행하였는데, 확실히 개개인이 따로 코드를 짜와 합칠 때보다 더 효율적이고, 일의 분배가 좀 더 공평하게 이뤄졌던 거 같다. 또한 팀워크의 중요성을 배울 수 있었다.