Extension of Linear Models

지금까지 선형 회귀모형을 적합할 때 Least Squares Methods를 이용했다. 하지만 이를 대체할 다른 방법들 역시 존재한다.

Prediction AccuracyModel Interpretability

이 보다 충분히 크지 않을 경우, 최소제곱추정량:LSE은 분산이 크고 과적합되는 경향이 있다. 이런 경우 Test Data에 대한 성능이 매우 떨어질 것이다. 또한 가 보다 크면 LSE가 존재하지 않는다.

추정된 회귀 계수를 제한하거나 축소시키면 Bias가 약간 증가하는 대가로 분산을 크게 줄일 수 있다.

그리고 관련 없는 변수의 회귀 계수를 0으로 설정하면 해석이 쉬운 모형을 얻을 수 있다.

Subset Selection

Best Subset Selection

개의 설명변수의 모든 가능한 조합 각각에 대해 최소제곱법을 사용하여 적합한다.

즉 개의 Model 중에서 best Model을 선택한다. 그 절차는 다음과 같다.

- 는

영 모형:null model로, 설명변수를 전혀 포함하지 않는 모형이다. 이 모형은 단순하게 각 관측치의 표본평균을 예측한다. - 에 대해

a. 정확히 개의 예측변수를 포함하는 모든 개의 모델을 적합시킨다.

b. 이 개의 모델 중에서 가장 좋은 모델을 선택하고, 이를 라고 한다. 이때 가장 좋은 모델이란Training Data로 계산된 가장 작은 잔차 제곱합이나 가장 큰 결정계수()를 갖는 모델이다. - 에서 까지의 모델들을

CV Test MSE,AIC,BIC,수정된 결정계수등으로 비교하여 최적의 모델을 선정한다. >> 이때는Test Data를 사용한다는 것에 주의하자!

Best Subset Selection을 ISLR 라이브러리의 Hitters 데이터셋에 적용해보자.

> library(leaps)

> regfit.full = regsubsets(Salary ~ ., Hitters, nvmax = 19)

> reg.sum = summary(regfit.full)

> reg.sum$rsq

[1] 0.3214501 0.4252237 0.4514294 0.4754067 0.4908036 0.5087146 0.5141227 0.5285569 0.5346124 0.5404950 0.5426153 0.5436302 0.5444570 0.5452164 0.5454692

[16] 0.5457656 0.5459518 0.5460945 0.5461159reg.sum$rsq를 보면 설명변수 1개부터 19개 모델의 결정계수를 출력하고 있다.

16개 변수 이후부터는 큰 변화가 거의 없는 것으로 보아 그 이상으로는 변수를 추가하더라도 설명력이 크게 개선되지 않는다.

> which.max(reg.sum$adjr2)

[1] 11

> which.min(reg.sum$cp)

[1] 10

> which.min(reg.sum$bic)

[1] 6수정된 결정계수로는 11개, 로는 10개, BIC로는 6개의 설명변수를 포함한 모델이 가장 좋은 모델로 선택되었다. 가장 작은 6개의 변수를 사용하는 모델의 회귀식을 확인해보자.

> coef(regfit.full,6)

(Intercept) AtBat Hits Walks CRBI DivisionW PutOuts

91.5117981 -1.8685892 7.6043976 3.6976468 0.6430169 -122.9515338 0.2643076 6개의 설명변수로는 AtBat, Hits, Walks, CRBI, DivisionW, PutOuts가 선택되었다.

Stepwise Selection

Forward Stepwise Selection

Best Subset Selection은 개의 모델을 고려해야하므로 가 클때는 사용하기가 힘들다.

Forward Stepwise Selection은 Null Model에서 설명변수를 하나씩 추가하는 방식이다.

따라서 적합되는 모델의 수는 .

예를 들어 인 경우 Best Subset은 1,048,576개의 모델을 적합해야 하지만, Forward Stepwise은 단 211개의 모델만 적합하면 된다.

이처럼 Forward Stepwise은 비교적 계산이 효율적인 면이 있지만, 최적의 모델을 보장하지는 않는다.

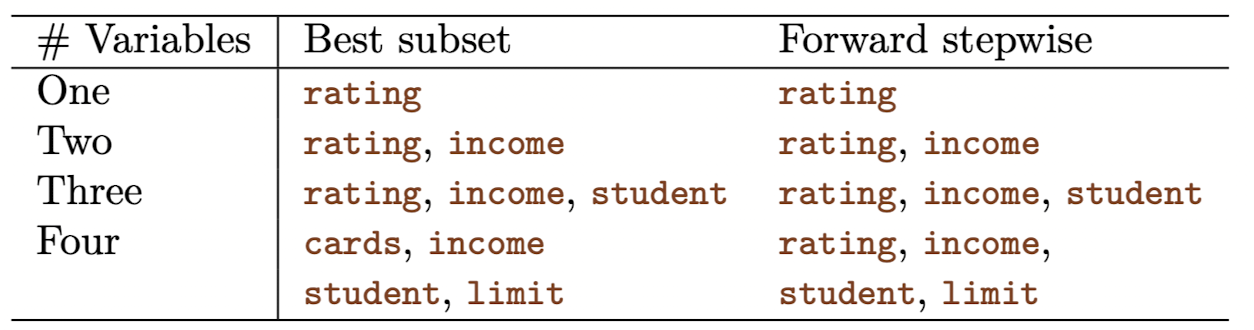

그 예시로 위 표를 보면 1~3개의 변수를 선택할 때는 선택한 변수들이 같지만, 4개를 선택했을 때는 다르다.

Forward Stepwise Selection의 절차는 다음과 같다.

- 는

Null Model로, 어떤 설명변수도 포함하지 않는 모델이다. - 에 대하여

a. 에서 하나의 설명변수를 추가한 개의 모든 모형을 고려한다.

b. 이 중 가장 좋은 모델을 선택하고, 그 모델을 이라 한다. 이때 가장 좋은 모델이란 잔차 제곱합이 가장 작거나 결정계수가 가장 큰 모델을 뜻한다. - 까지의 모델들을

CV Test MSE,AIC,BIC,수정된 결정계수등으로 비교하여 최적의 모델을 선정한다.

Forward Stepwise Selection을 R에서 적용해보자.

> regfit.fwd = regsubsets(Salary ~., Hitters, nvmax = 19, method = "forward")

> sum.fwd = summary(regfit.fwd)

> which.max(sum.fwd$adjr2)

[1] 11

> which.min(sum.fwd$cp)

[1] 10

> which.min(sum.fwd$bic)

[1] 6수정된 결정계수로는 11개, 로는 10개, BIC로는 6개의 설명변수를 포함한 모델이 가장 좋은 모델로 선택되었다. 이 방법으로도 6개의 설명변수를 갖는 모델을 선택하게 되었다.

Backward Stepwise Selection

Full Model 에서 시작하여 설명변수를 하나씩 제외해 나가는 방식이다.

Forward Stepwise의 반대되는 방식으로, 적합하는 모델의 수는 로 같다.

이 역시 계산 부분에서 효율적이지만, 최적의 모델을 보장하지 않는다.

Backward Stepwise Selection의 절차는 다음과 같다.

- 는

Full Model로, 모든 설명변수 개를 포함하는 모델이다. - 에 대하여

a. 에서 하나의 설명변수를 제외한 개의 설명변수를 고려하는 모델을 생각해보자.

b. 이 개의 모델 중에서 가장 좋은 모델을 선택하고, 그 모델을 이라 한다. 이때 가장 좋은 모델이란 잔차 제곱합이 가장 작거나 결정계수가 가장 큰 모델을 뜻한다. - 까지의 모델들을

CV Test MSE,AIC,BIC,수정된 결정계수등으로 비교하여 최적의 모델을 선정한다.

Backward Stepwise Selection을 R에서 적용해보자.

> regfit.bwd = regsubsets(Salary ~., Hitters, nvmax = 19, method = "backward")

> sum.bwd = summary(regfit.bwd)

> which.max(sum.bwd$adjr2)

[1] 11

> which.min(sum.bwd$cp)

[1] 10

> which.min(sum.bwd$bic)

[1] 8수정된 결정계수로는 11개, 로는 10개, BIC로는 8개의 설명변수를 포함한 모델이 가장 좋은 모델로 선택되었다. 이 중 가장 작은 8개의 변수를 사용하는 모델의 회귀식을 확인해보자.

> coef(regfit.bwd,8)

(Intercept) AtBat Hits Walks CRuns CRBI CWalks DivisionW PutOuts

117.1520434 -2.0339209 6.8549136 6.4406642 0.7045391 0.5273238 -0.8066062 -123.7798366 0.2753892 8개의 설명변수로는 AtBat, Hits, Walks, CRuns, CRBI, CWalks, DivisionW, PutOuts가 선택되었다.

Hybrid Approaches

위에서 소개한 세 가지 방법들 외에 또 다른 대안으로 Backward Stepwise 와 forward Stepwise의 하이브리드 버전도 있다. 이 방법은 forward Stepwise와 좀 비슷한데, 변수를 추가하다가 더 이상 모델 개선에 영향을 주지 않는 변수를 제거할 수도 있다.

Best Subset Selection을 모방하면서도 Stepwise 의 계산 효율성을 챙길 수 있는 방법이다.

Choosing the Optimal Model

앞에서 소개한 다양한 방법들로 적합한 모델 중, 어떤 모델이 최적의 모델인지를 판단해야한다.

잔차제곱합(RSS)이나 결정계수()는 Training Data를 사용하기 때문에 적절한 판단 기준이 아니다.

그래서 사용하는 방법이 , AIC, BIC와 수정된 결정계수다.

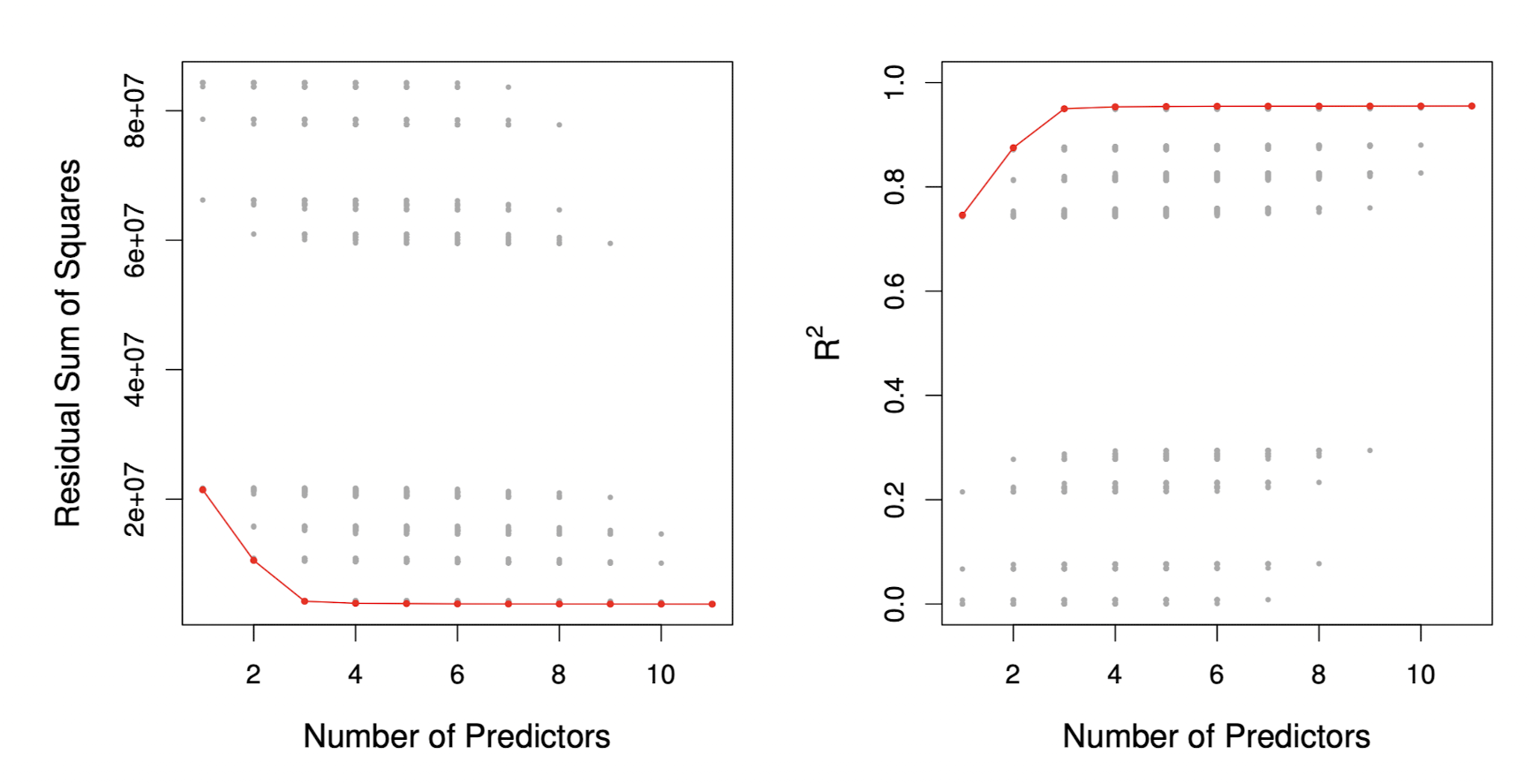

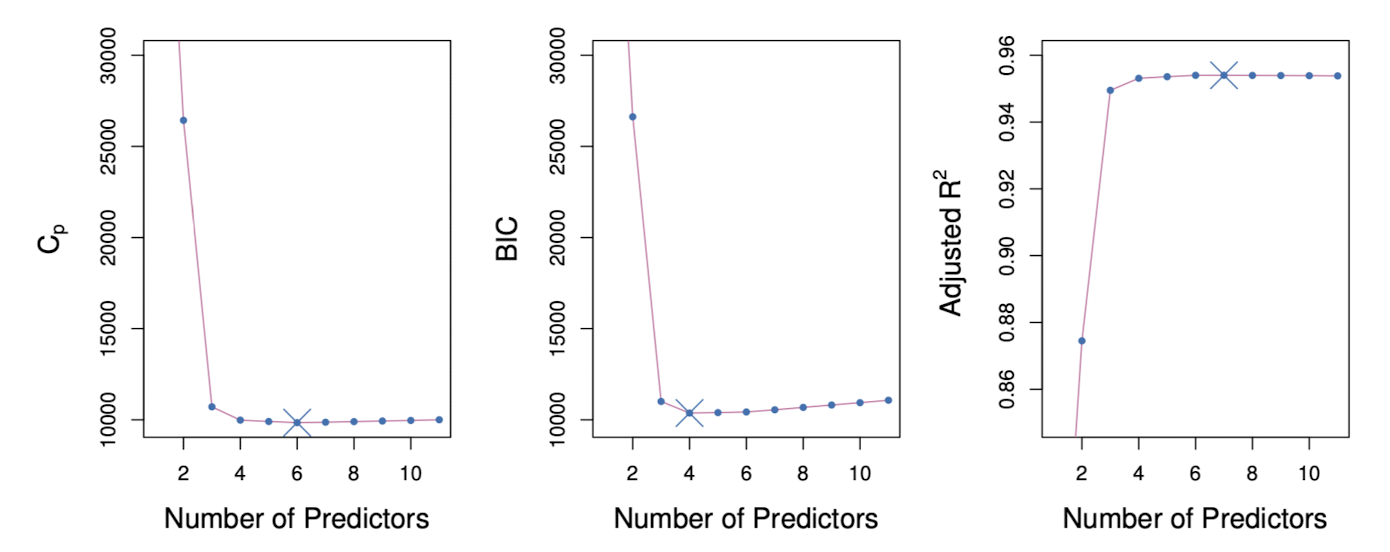

아래 그래프는 Credit 데이터 셋에서 , BIC, 수정된 결정계수 값에 따른 최적의 모델을 보여주고 있는데, 그중 BIC는 4개의 변수를 선택한 후 점점 증가하는 것을 볼 수 있다.

반면 나머지 두 그래프는 4개의 변수가 포함된 후 상대적으로 평평한 추세를 보인다.

개의 설명변수를 포함하며 최소제곱법으로 적합된 모델에 대해, 의 Test MSE 추정치는 다음의 식을 통해 계산된다.

이 통계량은 Training Data으로 추정한 RSS에 이라는 패널티를 추가하여 RSS가 Test Data를 과소추정하는 문제를 해소한다.

AIC

AIC는 최대가능도함수를 이용하여 적합된 모델에 대해 계산한 값으로, 다음과 같이 주어진다.

데이터의 오차()가 가우시안 분포를 따른다고 할 때, MLE와 LSE가 같다.

위 식에서 상수 부분은 생략했는데, 이 경우 와 AIC는 equivalent이므로 같은 형태를 갖는다.

BIC

개의 설명변수를 갖는 최소제곱법으로 적합한 모델에 대해 BIC는 다음과 같이 주어진다.

와 AIC랑 비슷하게 Test Error가 낮을수록 작은 값을 갖기 때문에 BIC가 가장 작은 모델을 선택한다. 패널티로 대신 를 사용하므로, 설명변수가 많아짐에 따라 더 큰 패널티를 부여한다.

Adjusted

수정된 결정계수는 서로 다른 개수의 설명변수를 갖는 모델들을 비교할 때 사용되는 좋은 방법이다.

결정계수는 설명변수의 수가 늘어나면 항상 증가하는 반면, 수정된 결정계수는 불필요한 변수가 포함되는 경우에는 늘어나지 않을 수도 있다. 그 식은 다음과 같이 표현된다.

Validation and Cross-Validation

과거에는 모델에 포함된 변수의 수() 혹은 데이터셋의 크기()가 큰 문제에서 교차검증을 하는 것이 힘들었기 때문에 , AIC, BIC, Adjusted 와 같은 방법들을 선호했다.

하지만 요즘은 컴퓨터 성능이 좋아져 직접적인 Test Error도 계산할 수 있고, 모델에 대한 가정도 적은 교차검증이 매력적인 방법으로 떠오른다.

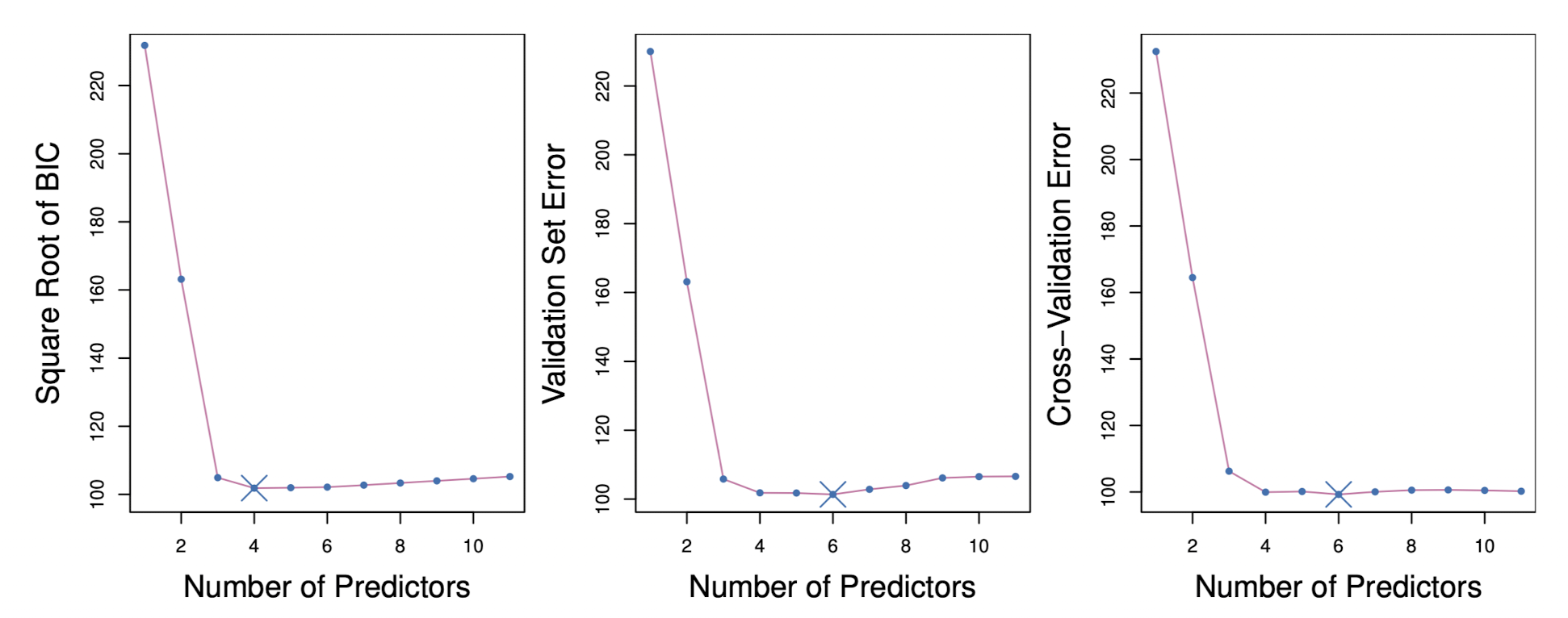

위 그림을 보면 BIC, Validation Set, CV를 이용한 방법에서 각각 4개, 6개, 6개의 설명변수를 사용하는 모델을 선택했다. 하지만 세 그래프 모두 4개, 5개, 6개의 변수를 사용하는 모델들의 Test Error가 비슷하다는 것을 알 수 있다.

그럼 Validation Set을 이용한 변수선택을 해보자. 우선 데이터셋을 Train과 Test로 분리한 뒤, Training Data로 모델을 적합한다.

> set.seed(1)

> Hitters = na.omit(Hitters)

> dim(Hitters)

[1] 263 20

> train = sort(sample(1:263, 132))

> test = setdiff(1:263, train)

> regfit.best = regsubsets(Salary ~., data = Hitters[train,], nvmax = 19)

> test.mat = model.matrix(Salary ~., data = Hitters[test,])

> val.err = rep(0, 19);val.err

[1] 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0적합한 모델의 Test MSE를 계산한다.

> for (i in 1:19){

+ coefi = coef(regfit.best, i)

+ yhat = test.mat[,names(coefi)] %*% coefi

+ val.err[i] = mean((Hitters$Salary[test] - yhat)^2) # MSE

+ }

> val.err

[1] 188190.9 163306.2 152365.0 164857.0 152100.7 147120.0 148833.0 155546.5 167429.2 169949.1 173607.9 173039.5 168450.4 169300.5 169139.3 173575.1 175216.2

[18] 175080.2 175057.5

> which.min(val.err)

[1] 61개부터 19개까지의 설명변수를 사용하는 모델에서 Test MSE를 계산한 결과 6개의 변수를 사용하는 모델이 최적인 것으로 나타났다.

이번에는 K-fold CV를 이용해보자.

> k = 10

> set.seed(1)

> folds = sample(1:k, nrow(Hitters), replace = T)

> table(folds)

folds

1 2 3 4 5 6 7 8 9 10

28 22 24 24 30 26 25 24 31 29 이렇게 10개의 fold를 만들었다. 각 fold에서 1개부터 19개의 변수를 갖는 모델의 MSE를 계산해보자.

val.err = matrix(0, nrow = k, ncol = 19)

for (j in 1:k){

best.fit = regsubsets(Salary ~., Hitters[folds !=j,], nvmax = 19)

test.mat = model.matrix(Salary ~ ., data = Hitters[folds==j,])

for (i in 1:19){

coefi = coef(best.fit, i)

yhat = test.mat[,names(coefi)] %*% coefi

val.err[j, i] = mean(((Hitters$Salary[folds==j]) - yhat)^2)

}

}

> val.err

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13] [,14] [,15]

[1,] 98623.24 115600.61 120884.31 113831.63 120728.51 122922.93 155507.25 137753.36 149198.01 153332.89 155702.91 155842.88 158755.87 156037.17 157739.46

[2,] 155320.11 100425.87 168838.35 159729.47 145895.71 123555.25 119983.35 96609.16 99057.32 80375.78 91290.74 92292.69 100498.84 101562.45 104621.38

[3,] 124151.77 68833.50 69392.29 77221.37 83802.82 70125.41 68997.77 64143.70 65813.14 65120.27 68160.94 70263.77 69765.81 68987.54 69471.32

[4,] 232191.41 279001.29 294568.10 288765.81 276972.83 260121.22 276413.09 259923.88 270151.18 263492.31 259154.53 269017.80 265468.90 269666.65 265518.87

[5,] 115397.35 96807.44 108421.66 104933.55 99561.69 86103.05 89345.61 87693.15 91631.88 88763.37 89801.07 91070.44 92429.43 92821.15 95849.81

[6,] 103839.30 75652.50 69962.31 58291.91 65893.45 64215.56 65800.88 61413.45 60200.70 59599.54 59831.90 60081.48 59662.51 60618.91 62540.03

[7,] 85793.95 78506.34 80541.35 84213.50 87140.78 80669.98 86247.85 89643.01 92081.37 89057.16 88102.28 90885.98 95025.99 99172.32 99314.04

[8,] 273084.54 235423.66 230706.43 205624.81 223867.35 205559.00 206556.77 182678.23 179783.18 179916.36 173790.82 180508.48 185424.38 183257.89 183331.01

[9,] 178316.69 163857.60 142998.75 120697.54 115261.58 108791.71 102320.25 89418.23 84366.23 80188.72 80665.49 82509.05 85078.50 89243.38 90478.82

[10,] 131492.54 95111.58 104956.38 96978.66 91377.54 73322.28 71687.88 66524.07 63281.82 62320.54 66011.39 65086.73 66097.41 73444.48 72351.39

[,16] [,17] [,18] [,19]

[1,] 155548.96 156688.01 156860.92 156976.98

[2,] 100922.27 102198.69 105318.26 106064.89

[3,] 69294.21 69199.91 68866.84 69195.74

[4,] 267240.44 267771.74 267670.66 267717.80

[5,] 96513.70 95209.20 94952.21 94951.70

[6,] 62776.81 62717.77 62354.97 62268.97

[7,] 100192.99 100302.79 99772.60 100659.75

[8,] 185159.62 183643.63 182587.35 183436.78

[9,] 91782.20 91723.08 91140.55 91344.82

[10,] 71311.99 71393.23 71333.19 71417.75

> test.mse = apply(val.err, 2, mean)

> which.min(test.mse)

[1] 1019개의 모델 각각의 평균 Test MSE를 구한 결과, 10개의 설명변수를 사용하는 모델이 가장 최적의 모델인 것으로 나타났다.

> reg = regsubsets(Salary ~., Hitters, nvmax = 19)

> coef(reg, 10)

(Intercept) AtBat Hits Walks CAtBat CRuns CRBI CWalks DivisionW PutOuts Assists

162.5354420 -2.1686501 6.9180175 5.7732246 -0.1300798 1.4082490 0.7743122 -0.8308264 -112.3800575 0.2973726 0.283168010개의 변수를 사용하는 회귀식에서는 AtBat, Hits, Walks, CAtBat, CRuns, CRBI, CWalks, DivisionW, PutOuts, Assists가 선택되었다.