Quantative Trading

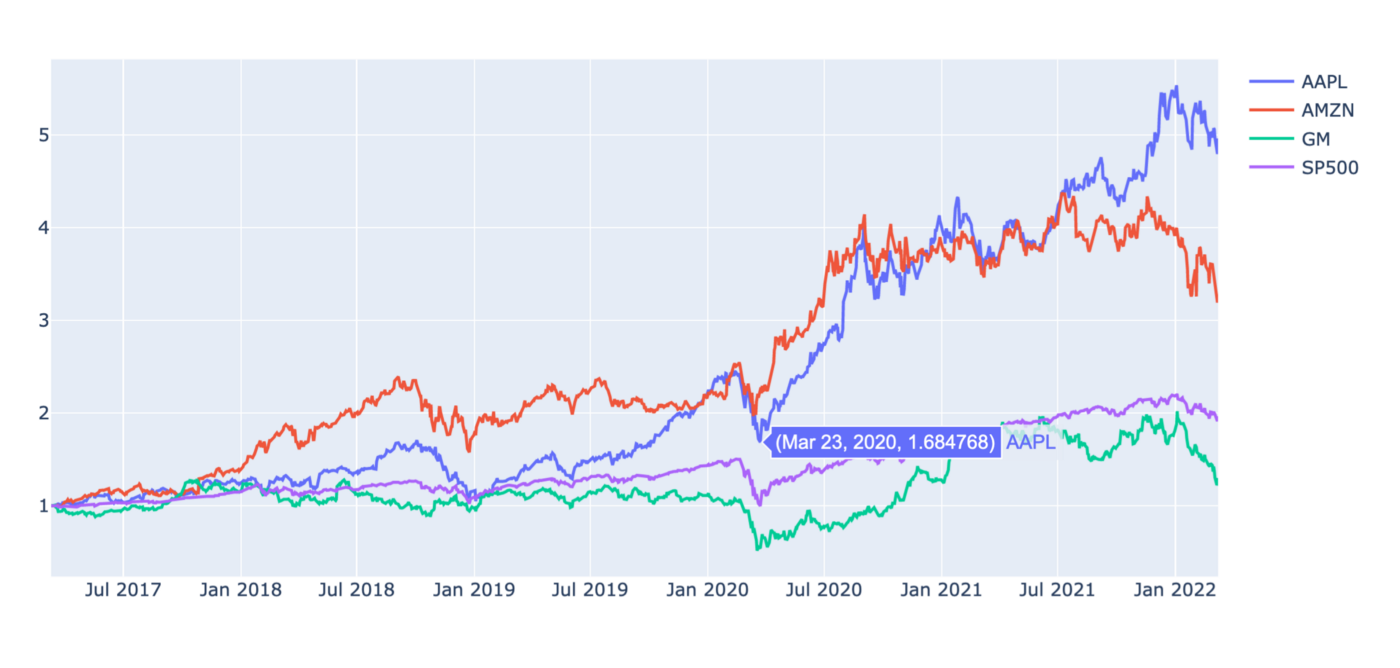

1.[금융] 04. Stock Prices (유가증권과 주식)

유가증권과 주식의 종류

2.[통계] 12-1. 회귀분석을 하기 위한 준비

내 데이터의 평균, 분산, 공분산이 시간이 지나도 일정한가? = 내 데이터가 정상 확률 과정(stationary process)을 따르는가?The regression model is linear in the coefficients and the error term Th

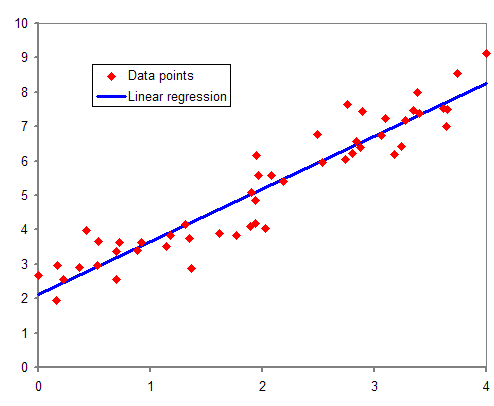

3.[통계] 12-2. Simple Linear Regression 단순선형회귀

각 1개의 독립변수와 종속변수를 가진 데이터셋을 가정할 때, Data points의 중심을 통과하는 하나의 직선을 상상할 수 있다. 최적의 직선을 찾는 과정이 선형회귀이다. 잔차\*들의 거리가 가장 작은 직선. \* (실제값) - (추정치)잔차제곱합($RSS$: Res

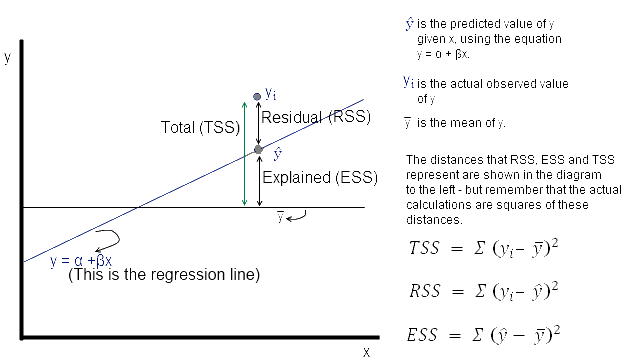

4.[통계] 12-3. Evaluation of Regression Models 회귀 모형의 적합도 판정

회귀 모형의 적합도를 판정한다는 것은, 다시 말해 종속변수가 독립변수들로 설명될 수 있을지를 판정하는 일이다.

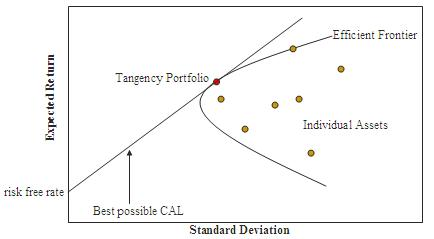

5.[금융] Modern Portfolio Theory (MPT) 포트폴리오 이론

Markowitz의 Efficient Frontier: 위험자산에 투자할 때의 투자 결정 이론. 기대수익률과 위험(지배원리)을 통한 효용의 극대화

6.[금융] Efficient Frontier/CML 효율적 투자선과 자본시장선

📁 Modern Portfolio Theory 포트폴리오 이론 💸 Portfolio의 기대수익률과 위험 💡 Efficient Frontier 효율적 투자선 🏗️ 무위험자산을 고려한 포트폴리오 재구성 💵 자본배분선(CAL) 📈 자본시장선(CML)

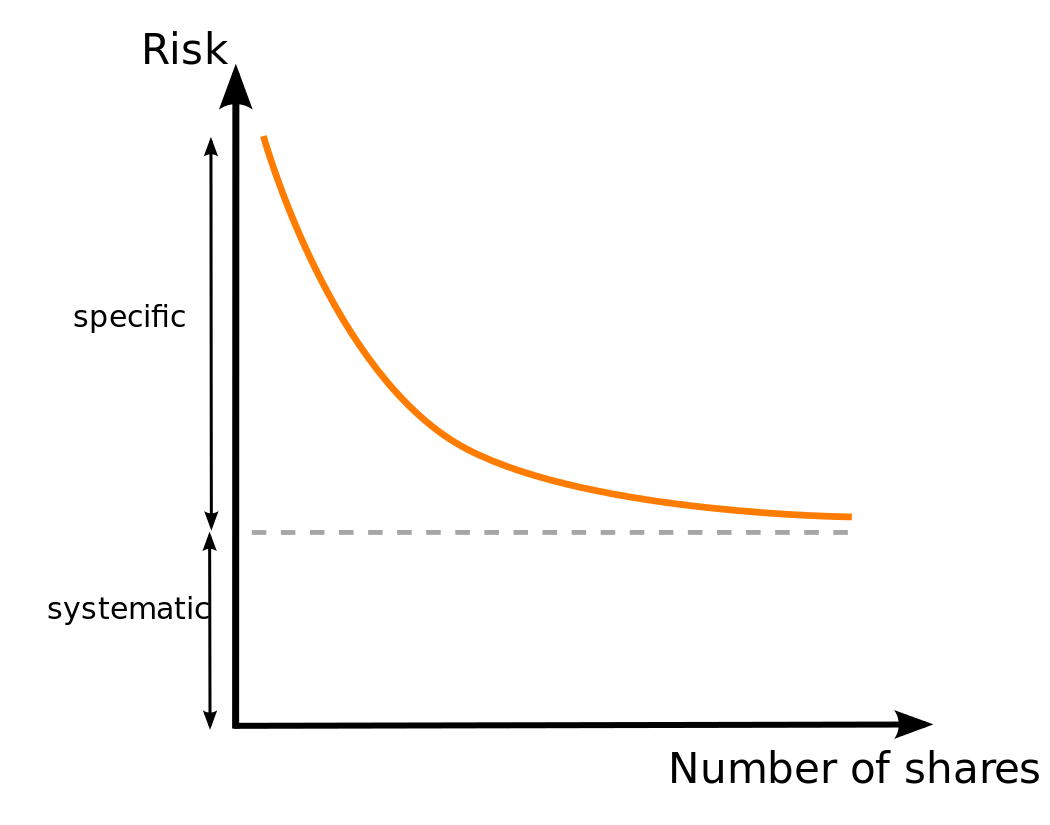

7.[금융] SML/CAPM 증권시장선과 자본자산 가격결정 모형

⚠️ 체계적 위험 Systematic Risk

8.[금융/통계] 요인 모형: Factor Models and Types of Factors

요인 모형 Factor Model 요인 모형의 가정 분석 대상인 다수의 데이터가 소수의 공통 요인(common factor)을 가진다. 즉, 다수 데이터의 가변성을 설명하는 소수의 공통 변수들이 존재한다. > ### 예시: 주식 수익률 > 주식 수익률 시계열은 시장

9.[금융/통계] 위험 요인(β)과 알파 요인(α)

위험 요인(β)과 알파 요인(α)의 구분 위험 요인(β, Risk Factor) 자산 기대수익률의 분산을 설명한다. 자산의 위험도 측정 (e.g. 시장 수익률 등) 알파 요인(α, Alpha Factor) 자산 기대수익률의 평균을 설명한다. 자산 구매 신호